PR

PR

クレジットカードを複数枚持ちするメリット・デメリットは?お得に使い分けるコツも解説

クレジットカードを複数枚持つメリットとデメリットについて解説します。

クレジットカードは1枚だけでなく、複数枚使い分けることをおすすめします。理由は、特徴が異なるクレジットカードを2枚以上持っておくと、あらゆる場面でお得に使えるからです。

この記事では、複数のクレジットカードを持つ際のお得な使い方や申し込み時に留意すべき点、複数のクレジットカードをより効果的に活用するテクニックを解説します。

また、複数持ちにおすすめのクレジットカードも紹介しますので、ぜひ参考にしてください。

JCB CARD W

|

三井住友カード(NL)

|

楽天カード

|

|

| 年会費 |

無料

|

無料

|

無料

|

| ポイント還元率 | 1 〜 10.5% | 0.5 〜 7% | 0.2 〜 1% |

| 発行期間 | モバ即入会で最短5分(※) | 最短10秒 | 7営業日程度 |

上記3枚のクレジットカードは、ポイント還元率が最大5~16%です。

さらに年会費が永年無料なので維持費がかからない上に、普段の買い物でポイントが貯まりやすく持っていてもデメリットが少ないのが特徴です。

公式サイトから詳細を確認できるのでご参考にしてください。

- クレジットカードは何枚まで持てる?

-

クレジットカードの平均保有枚数は3枚

- マネ会で調査したクレジットカードの保有枚数

-

クレジットカードを複数枚持ちするメリット

- メリット①ポイントやキャッシュバックの最大化ができる

- メリット②利用できる海外旅行保険などのサービスが増える

- メリット③異なる国際ブランドのカードを所有できて海外旅行に便利

- メリット④盗難や紛失などのトラブルのリスクが分散できる

- メリット⑤限度額を超えてもほかのカードで対応できる

-

クレジットカードを複数枚持ちするデメリット

- デメリット①利用額やポイントの管理が面倒になる

- デメリット②支払いを遅延する可能性がある

- デメリット③暗証番号の管理が大変

- デメリット④年会費がかさみ負担になる

- デメリット⑤盗難・紛失のリスクが増す

-

クレジットカードを複数持つときに注意したいこと

- 短期間に複数枚の申し込みをすると「申込みブラック」に

- クレジットカードの支払いが滞っていると新規の審査は難しい

- キャッシング枠によっては住宅ローンの審査で不利になる

- 年会費無料のクレジットカードに利用条件がある場合も

-

クレジットカードを複数所有する場合の使い分け方

- メインカードの選び方

- サブカードの選び方

- プロパーカードと提携カードの使い分けがおすすめ

-

複数持ちに聞くクレジットカードの選び方|マネ会のアンケート結果

- メインカードとして選んだ決め手

- サブカードとして選んだ決め手

-

クレジットカードの複数枚持ちを活用するためのテクニック

- よく行くお店で活用できるクレジットカードを作る

- ポイントの有効期限に注意!早めに使うのがおすすめ

-

複数持ちにおすすめしたい目的別クレジットカード

- JCB CARD W|日常使いに1枚持っておきたいクレカ

- 三井住友カード(NL)|コンビニ利用が多い方におすすめ

- 楽天カード|楽天市場での買い物が多い方へ

- 三菱UFJカード VIASOカード|海外旅行が多い方は必見

- dカード|ドコモユーザーはお得なメリットがたくさん

- イオンカードセレクト|イオン系列での買い物をよくする方に

- ENEOSカード S|車移動がメインの方!ガソリンでポイント還元

- 複数枚持ちにおすすめのクレジットカード比較

-

社会人・主婦・学生別!複数持ちにおすすめのクレジットカード

- 社会人の複数持ちにおすすめのクレジットカード

- 専業主婦の複数持ちにおすすめのクレジットカード

- 学生の複数持ちにおすすめののクレジットカード

-

複数持ちすぎたときに解約すべきクレジットカードの特徴

- ポイント還元率が低い

- 利用回数が少ない

- 年会費が高く付帯サービスを利用できていない

-

クレジットカードを複数持ちすぎたときに解約する際の注意点

- 短期間で解約を繰り返さない

- 一度解約したらカードの情報は失効される

- 解約後クレジットカードの処分方法に注意

- クレジットカードの複数持ちに関するよくある質問

- クレジットカードの複数枚持ちについてまとめ

クレジットカードは何枚まで持てる?

クレジットカードは、審査に通過すれば何枚でも持てます。枚数に制限はありません。

クレジットカードの審査では、主に信用情報の評価や申込者の支払能力がチェックされます。過去に金融トラブルを起こしていない方で、かつ収入が安定している場合、審査に通過しやすくなります。

クレジットカードの審査についてより詳しく知りたい方は、下記の記事を参考にしてください。

クレジットカードの平均保有枚数は3枚

一般社団法人日本クレジット協会が2023年3月に実施した「クレジットカード発行枚数調査」によると、20歳以上1人あたりのクレジットカード保有数は3.0枚(※)でした。

2022年と比較すると、2.5%の増加です。

このデータから、日本人にとってクレジットカードを複数枚所有することが一般的になりつつあることが示されています。

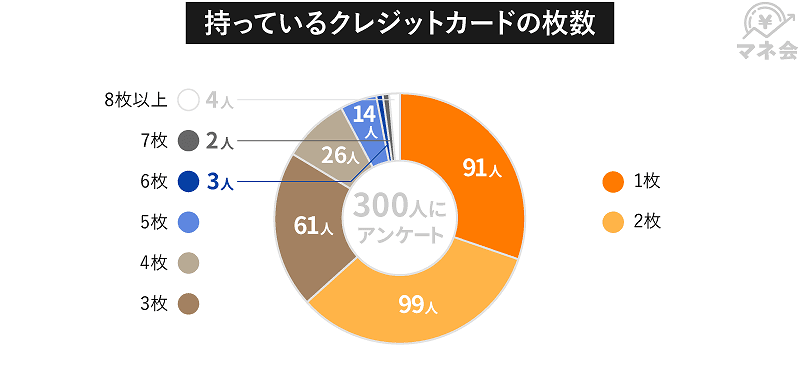

マネ会で調査したクレジットカードの保有枚数

マネ会編集部では、300名を対象にクレジットカードの保有枚数について調査しました。

クレジットカードの保有枚数は2枚の方がもっとも多く33%の99名、1枚の方は30.3%の91名でした。

6枚以上保有している方は全体の3%と非常に少ないですが、クレジットカードは保有しているだけで付帯サービスを受けられるものもあるため、上手に使い分けされているのではないでしょうか。

クレジットカードを複数枚持ちするメリット

クレジットカードを複数枚持ちするメリットを解説します。クレジットカードの複数持ちを検討されている方は、参考にしてください。

- ポイントやキャッシュバックの最大化ができる

- 利用できる海外旅行保険などのサービスが増える

- 異なる国際ブランドのカードを所有できて海外旅行に便利

- 盗難や紛失などのトラブルのリスクが分散できる

- 限度額を超えてもほかのカードで対応できる

メリット①ポイントやキャッシュバックの最大化ができる

クレジットカードを複数枚持ちする最大のメリットは、それぞれのクレジットカードに付帯するお得な特典を使える点です。

クレジットカードによってポイント還元率アップや割引が受けられるお店が異なりますが、クレジットカードを複数枚持っておけば、利用シーンにあわせて最適なクレジットカードが使えます。

- スーパーでの買い物

イオンカード、セブンカード・プラスなど - インターネットショッピング

楽天カード、Amazon ゴールドカードなど - カラオケ

エポスカードなど - 家電量販店での買い物

ビックカメラSuicaカード、ヤマダLABI-ANAマイレージクラブカードセゾン・アメリカン・エキスプレスカードなど - コンビニでの買い物

JCB CARD W、リクルートカードなど - ガソリンの給油

出光カードまいどプラス、シェルPontaカードなど

お店によっては特定のクレジットカードを持っているだけで5%割引など、割引率がかなり高い特典もあります。クレジットカードの特典をフル活用できれば、よりお得に利用できます。

専門家からのコメント

利用シーン別にクレジットカードを使い分けることによって、ポイント還元率がアップするなどあるためお得に活用できると同時に、副次メリットとして、以下のような活用方法もあります。

クレジットカードを複数枚、カテゴリー分けして使い分けることで、各クレジットカード毎に利用金額を大まかにですが、把握できるというメリットもあり、家計の把握がしやすくなったり、節約箇所の発見につながるケースもありますので、よろしければお試しください。

メリット②利用できる海外旅行保険などのサービスが増える

クレジットカードの特典というとポイント還元率や割引に注目が集まりますが、海外旅行保険や盗難保険にも注目しましょう。

特に海外旅行保険は事故死亡・後遺障害以外であれば、保険に付随する補償額を合算できるのをご存知ですか。

複数のクレジットカードを持っていた場合、傷害死亡や傷害後遺障害の補償は最高額が適用されます。

年会費無料のクレジットカード1枚では海外旅行保険が物足りないと感じている人でも、複数枚のクレジットカードのがあれば安心できるはず。海外に行く機会が多い人にとって、クレジットカードの複数枚持ちは大きなメリットです。

メリット③異なる国際ブランドのカードを所有できて海外旅行に便利

複数枚のクレジットカードを持つことで、異なる国際ブランドのカードを所有できます。特に海外旅行者にとって、これは大きなメリットです。

日本国内ではJCBが幅広く受け入れられていますが、海外ではJCBが利用できない場所も多くあります。そのため、VISAやMastercardなどの異なる国際ブランドのクレジットカードを持っておくと、海外でも便利に支払いができます。

海外旅行ではクレジットカードが不可欠なアイテムとなるため、複数のカードを所有して、いつでも使える状態にしておくことをおすすめします。

メリット④盗難や紛失などのトラブルのリスクが分散できる

クレジットカードを複数枚持つことは、盗難や紛失などのリスクの分散に役立ちます。

例えば、海外で1枚のクレジットカードが盗難された場合でも、別のクレジットカードがあれば、一時的に現地での生活を続けることができます。

海外旅行時には、クレジットカードを別々の場所に保管することをおすすめします。1枚は財布に入れ、もう1枚はホテルのセーフティーボックスなど安全な場所に預けておくことで、安心感が増します。

このように複数枚のクレジットカードを所有することで、不測の事態に備えることができます。

メリット⑤限度額を超えてもほかのカードで対応できる

クレジットカードは、限度額を超えた決済をすることはできません。

通常は限度額内で支払いがおこなわれますが、急な出費が続いたりすると限度額を超えてしまうことがあります。

クレジットカードの限度額はカードごとに設定されるので、複数持つことで限度額を増やすことができます。万が一のときに備えて複数持っておくと安心です。

ただし、同じクレジットカード会社でカードを複数作る場合は限度額が増えない場合があるので注意が必要です。

例えば楽天カードは2枚作成できますが、限度額は高い方のクレジットカードの限度額にすべての楽天カードが統一される仕組みとなっています。

クレジットカードを複数枚持ちするデメリット

ここまでクレジットカードを複数枚持ちするメリットを解説しましたが、複数枚持ちにはデメリットもあります。デメリットをしっかり把握しておけば、複数枚持ちのメリットを最大限に活かせますよ。

- 利用額やポイントの管理が面倒になる

- 支払いを遅延する可能性がある

- 暗証番号の管理が大変

- 年会費がかさみ負担になる

- 盗難・紛失のリスクが増す

デメリット①利用額やポイントの管理が面倒になる

まず、クレジットカードを複数枚持つデメリットとして挙げられるのは、利用額やポイントの管理が面倒になることです。

1ヶ月の予算を決めず無計画に使っていると、自分が予想していた以上に利用額が増えてしまい、支払いが困難な状態になっていた…!なんてことも。

クレジットカードを複数枚持ちする場合、管理をいかにするか、そして月ごとに使える予算を決めておくことが重要です。

また複数のクレジットカードを持つと、ポイントがそれぞれ別々に貯まります。管理を怠ると、ポイントの有効期限切れにより貯めたポイントが失われることがあります。

このようなポイントの失効を避けるためにも、ポイントが合算できるクレジットカードの利用をおすすめします。一般的に同じカード会社のクレジットカードであれば、ポイントを合算することが可能です。

また、セゾンカードのポイントには、有効期限がありません。還元されたポイントを永久に使える「永久不滅ポイント」機能を持っているため、安心して利用することができます。

- 入会金・年会費永久無料

- ポイントは有効期限なしで、永久不滅!

- 最短5分で!デジタル発行も

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 無料 |

| ポイント還元率 | 0.5% |

| 発行スピード | 最短即日発行~3営業日 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

デメリット②支払いを遅延する可能性がある

クレジットカードを複数枚持っているとそれぞれ引落とし日が違うため、毎月支払いが複数回おこなわれます。

引落とし日を忘れて口座への入金をしていなかった場合、支払いの遅延をしてしまいます。

支払いの遅延はクレジットヒストリーにも傷がつくことになるため、新たにクレジットカードを作るときや、家を建てるためのローンを組むときなど、あらゆる審査に通りにくくなる可能性が高まります。

そうならないためにも、各クレジットカードの支払い日と、引落とし口座への入金を忘れず把握しておくことが重要です。

クレジットヒストリーについてより詳しく知りたい方は、下記の記事を参考にしてください。

デメリット③暗証番号の管理が大変

複数枚のクレジットカードを所有する際、暗証番号の管理は重要です。

複数のカードを同じ暗証番号で使うことは避けるべきで、それぞれのカードに異なる暗証番号を設定することがセキュリティ上の重要なポイントです。

ただし、複数のクレジットカードを持つ場合、どのカードにどの暗証番号を設定したかを忘れてしまうことがあるかもしれません。暗証番号を忘れ、適当な数字を入力してしまうと、カードがセキュリティロックされてしまい、一時的に使用できなくなることもあります。

そのため、複数のクレジットカードを所有する際には、暗証番号を確実に管理し、どのカードにどの番号を設定したかを覚えておくことが大切です。また、安全な場所に暗証番号を記録することも検討してみてください。

デメリット④年会費がかさみ負担になる

クレジットカードには年会費が必要なものもあり、特にステータスカードは年間で数万円かかるものがあります。

複数の有料カードを持つとその分ランニングコストが増え、日々の負担になる可能性も。年会費のかかるカードをお持ちの方は、その必要性を再検討し不要であれば解約を検討することをおすすめします。

年会費無料のクレジットカードをお探しの方は、下記の記事も合わせて参考にしてください。

デメリット⑤盗難・紛失のリスクが増す

クレジットカードを複数枚持つことは便利ですがその分、紛失や盗難のリスクも高まります。

万が一カードの紛失または盗難に遭った場合は、速やかに各カード会社に連絡し、利用停止手続きをおこなう必要があります。

複数のカードを持っていると、この手続きに手間と時間がかかりますので、普段から持ち歩くカードの数を限定することをおすすめします。

しかし多くの場合、クレジットカードが不正利用された際にはクレジットカード会社が損失を補填してくれるため、その点は安心です。

複数のクレジットカードを持つ場合は、常に慎重な管理が求められます。不正利用のリスクを下げるためにも、管理しやすいクレジットカード選びが大切です。

例えば三井住友カードであれば、オンライン上でクレジットカードの停止手続きをおこなうことが可能です。電話が利用できない状況でも、オンライン手続きにより迅速にカードを停止できるため、大変便利です。

- 年会費永年無料!

- スマホのタッチ決済(※)でポイント最大7%還元(※)

- ナンバーレスで安心安全!

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 無料 |

| ポイント還元率 | 0.5 〜 7% |

| 発行スピード | 最短10秒 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

専門家からのコメント

クレジットカードは、お店などですすめられるたびに作っていますと、枚数が増えていき、管理が行き届かなくなることがあるという方が多いです。

特に、月の途中でどれだけ使っているのか?を把握することも容易ではなくなりますし、使いすぎる可能性も出てきます。

適正な枚数は人それぞれかとは思いますが、あまり使っていないカードがある場合や、使用回数が少ないカードがある場合など、精査する必要もあるかもしれません。

クレジットカードを複数持つときに注意したいこと

クレジットカードを複数枚持つ際に注意すべきポイントを解説します。新たにクレジットカードを申し込む際には、これらの要点に気をつけてください。

短期間に複数枚の申し込みをすると「申込みブラック」に

短期間に複数枚のクレジットカードに申し込むと、審査に落ちる可能性が非常に高くなるので絶対にやめましょう。

クレジットカードの申し込み情報は、信用情報機関に記録されます。短期間で複数のカードへ申し込みが連続しておこなわれると、金銭的に困難な状況にあると判断される可能性があります。

このような状況は一般的に「申込みブラック」と呼ばれ、信用スコアに悪影響を及ぼすことがあります。

金銭的に困難な状況にあるとみなされると、クレジットカードの審査に通過するのは難しくなります。

クレジットカードを作るときは、前の申し込みから6ヶ月以上の期間を空けて申込みましょう。

申し込みブラックについてもっと詳しく知りたい方は、下記の記事を参考にしてください。

クレジットカードの支払いが滞っていると新規の審査は難しい

クレジットカード会社は、申し込み時に他社からの借り入れ状況や支払い履歴などを注意深く審査します。

もし、現在お持ちのクレジットカードの支払いに滞りがある場合、新たなクレジットカードの審査通過は難しいです。

クレジットカードの複数枚持ちをお得に活用するためにも、すでに持っているクレジットカードの支払い状況はしっかり管理しておきましょう。

キャッシング枠によっては住宅ローンの審査で不利になる

クレジットカードを複数発行している方は、キャッシングの枠の設定に要注意です。キャッシング枠が多額になっていると、住宅ローンや新規のクレジットカードの審査が不利になってしまうケースがあります。

これは実際にキャッシング枠を利用しているかどうかに関わらず、借入枠が存在するだけで判断されてしまうことがあります。

キャッシング枠を利用する予定がない方は、あらかじめ0に設定しておくことをおすすめします。

年会費無料のクレジットカードに利用条件がある場合も

年会費無料を謳っているクレジットカードには、利用条件によって年会費が発生する場合があります。

このような条件に気を付けていないと、意図せず年会費を支払わなければならなくなるかもしれません。

具体的な例として、初年度は無料であっても翌年から年会費がかかるケースや、利用金額に応じて年会費が発生するケースなどが挙げられます。このような条件はクレジットカードによって異なります。

無駄な支出を避けるためにも、クレジットカードを申し込む前に利用条件をしっかり確認しましょう。

また、クレジットカードを複数発行していて使わないクレジットカードがある人は、クレジットカードを解約するのも一つの手です。

使わないクレジットカードを解約すれば、新しいクレジットカードの審査に通る可能性があります。

クレジットカードの解約は支払い残高がなければ、電話一本で可能。管理をしやすくるためにも、クレジットカードの断捨離を考えてみましょう。

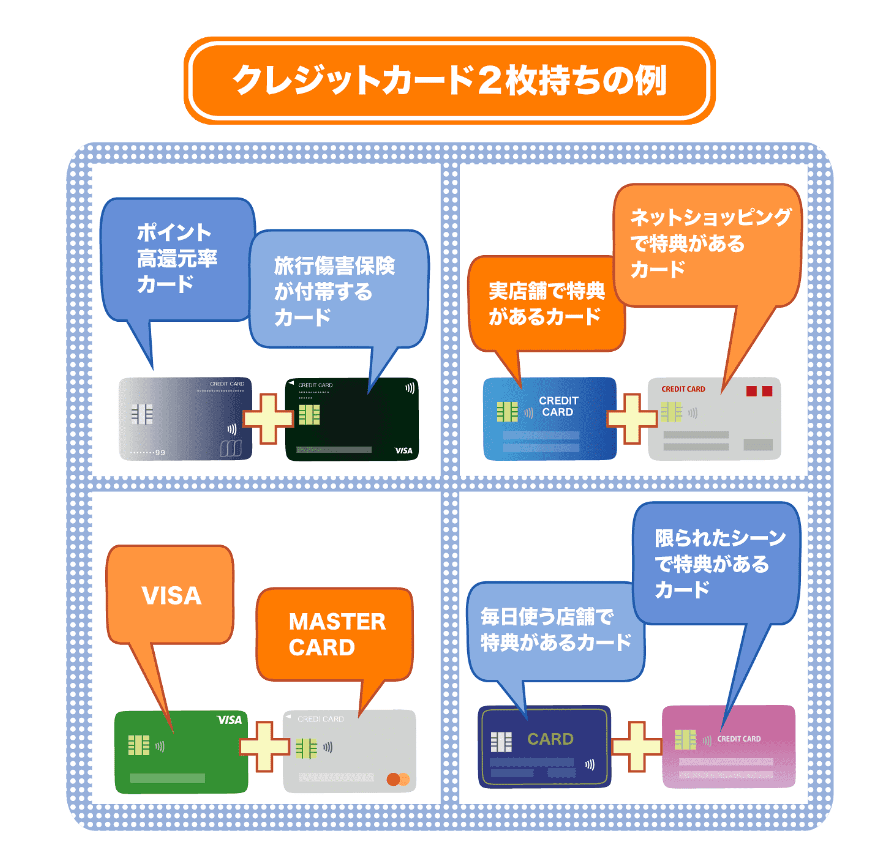

クレジットカードを複数所有する場合の使い分け方

クレジットカードを複数所有する際は、メインカードとサブカードに分けて使い分けるのがおすすめです。

日常的に使うカードをメインカードに、それ以外のシーンで使うカードをサブカードにしましょう。

それぞれのクレジットカードの選び方について詳しく解説します。

メインカードの選び方

- 還元率や割引率が高いかどうか

- 国際ブランドの加盟店舗数の多さ

- 付帯サービスの充実度

- ステータの高さ

メインカードは日常的に使うカードなので、普段のショッピングで利用するお店のポイント還元率や割引率が高いカードを選ぶのがおすすめです。

大手スーパーの系列店や、コンビニ、楽天、Amazonなどでポイントが高還元率のカードなど、普段利用するお店と提携しているカードを選ぶといいでしょう。

利用頻度が高いサービスでお得になるカードをメインカードとしておけば、日々の買い物がお得になります。買い物のたびに「どのカードにしよう」と選ぶ手間を省ける点もメリットです。

たとえば、下記のカードには、日々の買い物でお得になる特典が付帯します。

| カード名 | 主な特典内容 |

|---|---|

| イオンカードセレクト |

・お客様感謝デーでイオングループの対象店舗での買い物が5%OFF ・イオングループの対象店舗でWAON POINTが基本の2倍 |

| 三井住友カード(NL) |

・対象のコンビニや飲食店などで最大5%還元 ・対象のサブスク支払いで最大10%還元(学生) |

| 楽天カード |

・楽天市場で還元率3% ・楽天グループの利用でポイントアップ |

| Amazon Mastercard |

・amazon.co.jpでの買い物で1.5% ・プライム会員の場合は2% |

また、加盟店舗数で選ぶとVISAが世界で一番多いですが、JCBが日本初のブランドということもあり日本の加盟店舗数が多いです。

日本在住ならJCBカードを持っておくとJCBの特典を受けやすいですし、もし頻繁に海外に行くならVISAをメインカードにするのがおすすめです。

さらにステータス性を重視したいのであれば、銀行系のクレジットカードを選ぶといいでしょう。審査が厳しい印象がありますが、社会的な信頼性が高いカードです。

日常的に使うからこそ、安心感や安全性を重視したい方は検討してみてください。

イオンカードセレクト

|

三井住友カード(NL)

|

楽天カード

|

Amazon Mastercard

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

| ポイント還元率 | 0.5 〜 1% | 0.5 〜 7% | 0.2 〜 1% | 1 〜 2% |

| 発行期間 | 約2週間 | 最短10秒 | 7営業日程度 | ネットで最短3日発行 |

サブカードの選び方

- メインカード以外のお店で還元率が高い

- メインカードにない補償やサポートがある

- メインカードとは異なる国際ブランドであるか

サブカードを選ぶ際には、メインカードにはない特典を受けられるかどうか、そして日常とは異なる特別なシーンでの利用を考えるとよいでしょう。

たとえば、週末にデパートや百貨店での買い物が多い場合、ポイント還元率が高いカードを選ぶことでお得にショッピングできます。また、海外旅行が頻繁な場合は、付帯している保険が充実しているカードが役立つでしょう。

さらに、普段からスーパーやコンビニをよく利用するけれども、メインカードのコンビニのポイント還元率が低い場合は、コンビニ用にポイントが高い別のカードを選ぶことも1つの方法です。

また、メインカードの国際ブランドがJCBの場合、VISAやMasterCardなど別のブランドを持つことで、万が一メインカードが使用できなくなったときに備えることもできます。

目的やライフスタイルに合ったクレジットカードを選びが大切です。

| クレジットカード | 対応する国際ブランド |

|---|---|

| JCB CARD W | JCB |

| 楽天カード |

VISA Mastercard American Express JCB |

| dカード |

VISA Mastercard |

| エポスカード | VISA |

| 三井住友カード(NL) |

VISA Mastercard |

| ライフカード |

VISA Mastercard JCB |

| JCB CARD W plus L | JCB |

近年では多くの店舗やサービスで複数の国際ブランドに対応していますが、店舗やサービスのなかには、対応している国際ブランドが限られている場合もあります。

メインカードがVISAの場合はサブカードにJCBやMastercardというように、メインカードとサブカードを異なる国際ブランドにしておくと、決済できる店舗やサービスの幅が広がります。

海外渡航を予定している方は、メインカードかサブカードのどちらかでVISAやMastercardのカードを持っておくと良いでしょう。

|

JCB CARD W

|

楽天カード

|

dカード

|

エポスカード

|

三井住友カード(NL)

|

ライフカード

|

JCB CARD W plus L

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

無料

|

無料

|

無料

|

| ポイント還元率 | 1 〜 10.5% | 0.2 〜 1% | 1 〜 10% | 0.5% | 0.5 〜 7% | 0.1 〜 2.5% | 1 〜 10.5% |

| 発行期間 | モバ即入会で最短5分(※) | 7営業日程度 | 2週間 | 店頭申込で最短30分発行・オンライン入会で1週間程度 | 最短10秒 | 最短2営業日 | モバ即入会で最短5分(※) |

プロパーカードと提携カードの使い分けがおすすめ

クレジットカードを複数持つ際は、プロパーカードと提携カードをそれぞれ1枚ずつ持つことをおすすめします。

プロパーカードとは、クレジットカードの国際ブランドやカード会社が独自に発行しているクレジットカードのこと。また提携カードとは、クレジットカード会社がほかの企業と提携して発行するクレジットカードです。

プロパーカードは、保険や補償ほか、家族カードやETCカードなど付帯サービスが充実しています。一方で提携カードは、発行企業独自の割引やポイント還元率の高さなど提携企業ならではのサービスをお得に受けられます。

それぞれ得られるメリットが違うので、1枚ずつ所持しているととても便利です。

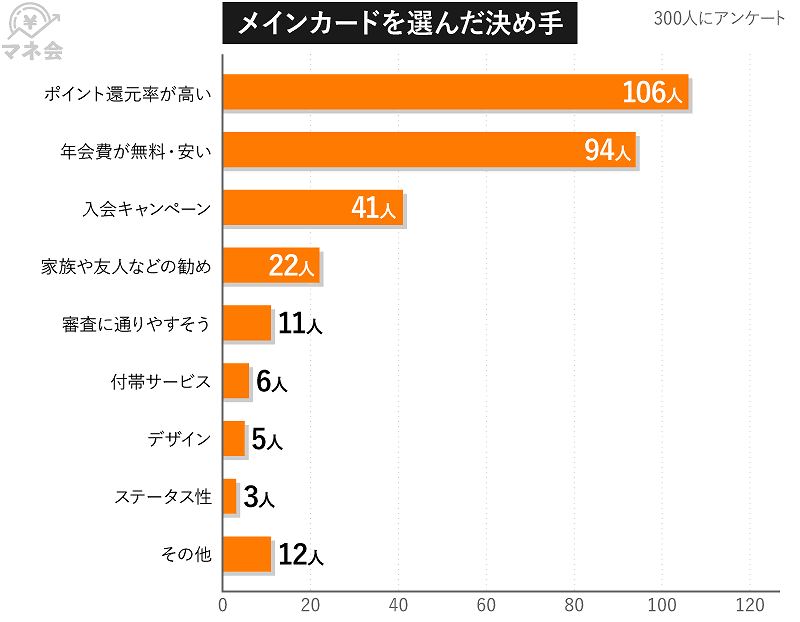

複数持ちに聞くクレジットカードの選び方|マネ会のアンケート結果

マネ会編集部では、クレジットカードを複数所有しているユーザー300名を対象にメインカードとサブカードを選んだ決め手についてアンケート調査を実施。

下記のような結果になりました。

メインカードとして選んだ決め手

メインカードを選ぶ際の決め手としてもっとも多かったのは「ポイント還元率が高い」でした。メインカードとして利用頻度が高いからか、少しでもポイントが貯まりやすいクレジットカードを選んだようです。

また、「年会費が無料・安い」という選択肢にも多くの票が集まりました。そのほか、「入会キャンペーン」や「家族や友人などの勧め」と続いています。

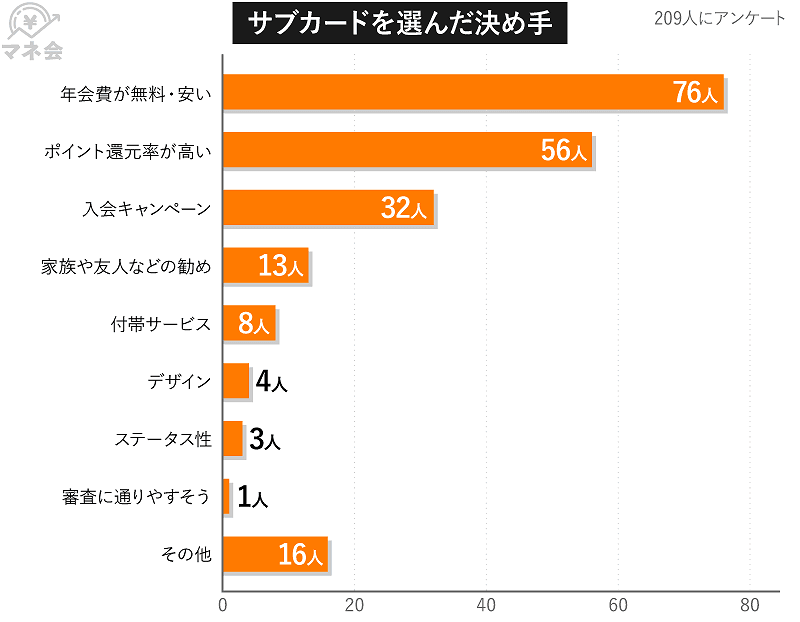

サブカードとして選んだ決め手

サブカードの結果は「年会費が無料・安い」がトップで半数以上でした。

サブカードはメインカードと比べて使用頻度が少なく、場合によってはほとんど使わないという方もいるかもしれません。年会費だけが発生するともったいないという考えがあるのではないでしょうか。

「ポイント還元率が高い」も多くの方が選んだ決め手でした。続いて「入会キャンペーン」「家族や友人の勧め」という結果です。

クレジットカードの複数枚持ちを活用するためのテクニック

クレジットカードを複数枚持つ際の便利なテクニックを紹介します。

クレジットカードのメリットを最大限活かしつつ、効率よく還元サービスを利用しましょう。クレジットカードの活用方法がわかれば、これまで以上にお得に利用できます。

よく行くお店で活用できるクレジットカードを作る

クレジットカードを複数枚発行するのであれば、発行前によく行くお店で活用できるクレジットカードを調べましょう。

クレジットカードごとに、ポイントが貯まりやすいお店があります。

よく行くお店でのポイント還元率が高いクレジットカードであれば、複数枚作る価値があります。以下に代表的なクレジットカードとポイント還元率をまとめました。

- JCB CARD W

「セブンイレブン」ポイント還元率2%

「スターバックス」スターバックスカードへのチャージポイント還元率5.5%

「Amazon.co.jp」ポイント還元率2% - 三井住友カード(NL)

「セブンイレブン」

「マクドナルド」

「ドトールコーヒーショップ」

各ポイント還元率5% - イオンカードセレクト

ポイント還元率「イオン」ポイント還元率1%

・毎月20日、30日のイオンお客さま感謝デーでは5%割引 - 楽天カード

「楽天市場」ポイント還元率最大15.5倍%

・楽天関連のサービスを使えば使うほどポイント還元率アップ - オリコカード THE POINT

入会後3カ月間ポイント還元率2%

上記のようにお店ごとにカードの使い分けをすれば、効率よくポイントを貯めていけます。

|

JCB CARD W

|

三井住友カード(NL)

|

イオンカードセレクト

|

楽天カード

|

オリコカード THE POINT

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

無料

|

| ポイント還元率 | 1 〜 10.5% | 0.5 〜 7% | 0.5 〜 1% | 0.2 〜 1% | 1 〜 2% |

| 発行期間 | モバ即入会で最短5分(※) | 最短10秒 | 約2週間 | 7営業日程度 | 最短8営業日 |

ポイントの有効期限に注意!早めに使うのがおすすめ

クレジットカードを複数枚発行してお店ごとに使うカードを分けると、ポイントが効率よく貯められます。

ただしポイントが分散してしまうというデメリットもあるので、ポイントの有効期限には気をつけましょう。

クレジットカードのポイントは有効期限がないカードもあれば、期限内に一定のポイントを貯めないとポイントが自動消滅してしまうカードもあります。

せっかく貯めたポイントが消滅してしまっては、クレジットカードを複数枚所持しているメリットが活かせません。

もしポイントの管理が難しければ、貯まったポイントはすぐ使うようにしておくと、有効期限が切れる心配はありませんよ。

複数持ちにおすすめしたい目的別クレジットカード

クレジットカードを複数枚発行するのであれば、まずは年会費無料のクレジットカードから検討していくのがおすすめです。

年会費無料のクレジットカードでもポイント還元率が高いカードはありますし、海外旅行保険が充実しているカードもあります。

ここからはクレジットカード複数枚持ちを考えている人に、おすすめのクレジットカードを厳選して紹介。

今持っているクレジットカードの利用用途を考えたうえで、効率よく使えるクレジットカードを探していきましょう。

JCB CARD W|日常使いに1枚持っておきたいクレカ

- 年会費、永年無料

- いつでもポイント2倍

- 安心・安全セキュリティー

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 無料 |

| ポイント還元率 | 1 〜 10.5% |

| 発行スピード | モバ即入会で最短5分(※) |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

国際ブランドがJCBのクレジットカードを持つのであれば、JCB CARD Wがおすすめです。年会費無料で発行できる上に、ポイント還元率が1%と高いのでメインカードとしても使えます。

さらにセブンイレブン、Amazon、スターバックスなどの特約店では、ポイント還元率がアップします。日常的に使うお店ばかりなので、ポイントが貯まりやすいカードです。

口コミを見てみるとJCB CARD Wは、お得にポイントを貯められるプログラムが充実していることがわかります。

さらにJCBが運営するポイントサイトOki Dokiランド経由でネットショッピングし、JCB CARD Wで商品代金を支払いすれば、ポイントが最大20倍になるサービスもあります。

また、JCB CARD Wは39歳以下しか発行できないクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。作成するのであれば早めの申込みをおすすめします。

三井住友カード(NL)|コンビニ利用が多い方におすすめ

- 年会費永年無料!

- スマホのタッチ決済(※)でポイント最大7%還元(※)

- ナンバーレスで安心安全!

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 無料 |

| ポイント還元率 | 0.5 〜 7% |

| 発行スピード | 最短10秒 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

三井住友カード(NL)は、2021年に新しくできた年会費無料の銀行系クレジットカードです。ナンバーレスのカードなのでセキュリティ的にも安心できます。

通常のポイント還元率は0.5%ですが、コンビニやファーストフード店、ファミレスなど特定のお店でスマホタッチ決済をおこなえば還元率が7%になります。三井住友カード(NL)は、日常使いにはぴったりの1枚です。

下記は実際に三井住友カード(NL)を利用した方の口コミです。

ポイント還元率の高さに加え、三井住友カード(NL)は発行スピードの速さも魅力です。

最短10秒でカード番号をアプリ内に発行可能。急ぎでクレジットカードが必要な方にもおすすめです。

楽天カード|楽天市場での買い物が多い方へ

- 年会費永年無料

- 新規入会&利用でポイントがもらえる

- 安心のセキュリティ

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 無料 |

| ポイント還元率 | 1~3% |

| 発行スピード | 7営業日程度 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

CMでもおなじみの楽天カードは、年会費永年無料で使えるクレジットカードです。国際ブランドもVISA、Mastercard、JCB、アメックスから選べるのもうれしいポイント。

通常時のポイント還元率は1%と高く、楽天関連のサービスを使う時にはさらにポイント還元率がアップします。

楽天市場でのポイント還元率は最大15.5倍になるので、楽天関連のサービスを使えば使うほどお得です。

インターネット通販でポイントを貯めたいのであれば、楽天カードはとてもおすすめです。通販用のクレジットカードとして、発行してみてはいかがでしょうか。

「これはお得だ!」と思うことは、やはり楽天での買い物です。ポイントアップのキャンペーンが多く、10倍アップなんかだと、かなりお得に買い物できました。アマゾンで同じ商品が同じ値段で販売されていても、ポイントがつくので楽天で買い物をしています。年会費がかからないのも最大のメリットだと思います。 またマクドナルドやくら寿司などの飲食店などで、ポイントがつくようになったのも嬉しいです。

三菱UFJカード VIASOカード|海外旅行が多い方は必見

- 年会費永年無料!

- ポイントは自動で現金還元!手続き不要で、用途の制限や無駄がなし!

- 海外旅行傷害保険サービスが付帯

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 無料 |

| ポイント還元率 | 0.5 〜 1% |

| 発行スピード | 最短翌営業日 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

海外旅行保険が手厚いクレジットカードなら、年会費無料の三菱UFJカード VIASOカードがおすすめ。旅行代金をVIASOカードで払うだけで、充実した海外旅行傷害保険を付帯しています。

海外旅行先での傷害による死亡や後遺症傷害に対しては最高2,000万円の補償があり、さらに傷害や疾患による治療費は約100万円までカバーされます。また、携行品の損害についても1つの旅行につき約20万円までの補償が適用され、海外旅行を楽しむ方にとって非常に魅力的な特典と言えます。

さらに、このカードはポイントを自動で還元するオートキャッシュバック機能を備えています。これにより、2枚目のクレジットカードを持っている際に、貯まったポイントが失効する心配をせずに済みます。

三菱UFJカード VIASOカードは、2枚目のクレジットカードとして使いやすく、特に海外旅行をよくする方におすすめのカードです。

海外へ旅行に行ったり留学に多く行く私にとって、しっかり海外旅行傷害保険サービスシステムがあった三菱UFJニコスのVIASOカードはとても便利だった為、主に海外で利用してました。あまり特典やポイント優遇サービスなどを気にしないで利用してましたが、保険もしっかりあり、国際ブランドのカードなので高価なものを海外で買うときは全部三菱UFJニコスのVIASOカードを使っていました。

dカード|ドコモユーザーはお得なメリットがたくさん

- いつものお買物で100円(税込)ごとに1%ポイントたまる!

- 年会費 永年無料!

- dポイント(期間・用途限定)最大4,000ポイント進呈!

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 無料 |

| ポイント還元率 | 1 〜 10% |

| 発行スピード | 2週間 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

\ 今なら最大4,000ポイントプレゼント! /

公式サイトで詳細を確認する

dカードは「dポイントカード」としても利用できるため、ドコモ会員だけでなくdポイントを貯めたい方におすすめです。

また、dカード対象の加盟店でdポイントカードを提示した上でd払いをすると、通常のdポイントに加えてd払いのポイントが還元されポイントを2重取りできます。主な対象の加盟店はローソン、ファミリーマートなどのコンビニエンスストアや、マツモトキヨシ、やまやなど。

さらに、ドコモユーザーはdカードで携帯料金の支払いができるのもうれしいポイントです。

上記はドコモの端末を利用している方の口コミです。ドコモを利用している方は、とてもお得にポイントが還元されることがわかります。

日々の支払いによってポイントが貯まるほか、あらゆるところでポイントを活用できる点が高評価を得ていました。

イオンカードセレクト|イオン系列での買い物をよくする方に

- イオングループの対象店舗なら、WAON POINTがいつでも基本の2倍!

- 毎月20・30日の「お客さま感謝デー」は お買い物代金が5%OFF

- イオンシネマで映画鑑賞割引

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 無料 |

| ポイント還元率 | 0.5 〜 1% |

| 発行スピード | 約2週間 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

イオンカードセレクトは「クレジットカード」「キャッシュカード」「電子マネーWAON」が一体になったカードです。

イオン系列でイオンカードセレクトで決済するだけで常にポイントが2倍になります。また20日、30日は5%オフになるのでイオン系列で買い物をする方は作らない手はないでしょう。

さらに申し込み間口が広いこともメリットの1つ。

18歳以上で電話連絡が可能であれば、アルバイトやパート、さらに学生、専業主婦、年金受給者でも申し込みができます。高校生は不可ですが、卒業年度の1月1日以降であれば申し込み可能です(未成年の申し込みには親権者の同意が必要)。

マネ会に寄せられた口コミを見てみると、 やはり20日と30日におこなわれる「お客様感謝デー」にメリットを感じている方多かったです。

さらに毎月15日は、55歳以上限定の「G.G感謝デー」を設けています。55歳以上の方に限りイオン、マックスバリュ、イオンスーパーセンター、サンデー、ザ・ビッグなどでお買物をするとお会計が5%オフになります。

イオングループでの買い物が毎月必ず割引きになり、同時にポイントがお得に貯まる特典が盛りだくさんのクレジットカードです。

ENEOSカード S|車移動がメインの方!ガソリンでポイント還元

- ガソリン・軽油はずっと2円/L引き、灯油1円/L引き

- 年1回のカード利用で年会費無料

- 年会費初年度無料

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 1,375円(税込) |

| ポイント還元率 | 0.6 〜 2% |

| 発行スピード | 約1~2週間後(オンライン入会申し込み) 約3~4週間後(入会申込書(書類)による申し込み) |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

車を日常的に利用する方にはENEOSカード Sがおすすめ。

ガソリン・軽油は2円/L引き、灯油は1円/L引きで利用できるほか、カーメンテ商品や普段の買い物でポイントも貯まります。

年会費は初年度無料で、翌年から1,375円かかりますが年1回カード利用があれば、無料になります。家族カードも無料で発行可能。

そのほかENEOSカードならではのうれしいサービス付帯付き。

カーコンビニ倶楽部での車の修理が5%割引きで利用できたり、レンタカー優待が受けられるなど、車に特化したお得で便利なサービスを提供しています。

車の利用が多い方は、あらゆる面でのカーサポートが受けられるのでおすすめです。

複数枚持ちにおすすめのクレジットカード比較

ここまで複数枚持ちにおすすめのクレジットカードを紹介していきました。

まだどのクレジットカードを作るか悩んでいる人のために、これまでの紹介したカードの情報をまとめて紹介します。

| カード名 | 通常時ポイント還元率 | 主な特典 |

|---|---|---|

|

JCB CARD W |

1% | 特約店でのポイント還元率最大5.5% |

|

三井住友カード(NL) |

0.5% | コンビニやファストフードなどスマホ決済利用で最大7%還元 |

|

楽天カード |

1% | 楽天市場でのポイント還元率最大15.5% |

| 三菱UFJカード VIASOカード | 0.5% | 旅行代金をVIASOカードで払うだけで海外旅行保険が充実 |

| dカード | 1% | ドコモユーザーはdポイントカードがお得に貯まる |

| イオンカード | 0.5% | 毎月20日・30日のお客さま感謝デーは5%オフ |

| ENEOSカード S | 0.6% | ガソリン・軽油は2円/L引き、灯油は1円/L引き |

どのクレジットカードにも特徴があるので、今持っているクレジットカードにない特徴があるクレジットカードを作成しましょう。

クレジットカードを複数枚持ちしておくと、あらゆる場面に対応できて便利です。

また、クレジットカードはそれぞれに長所と短所があるため、相性のよいカードを組み合わせることが大切です。

下記の記事では、クレジットカードにおける最強の2枚を選ぶ方法を紹介しています。合わせて参考にしてみてください。

社会人・主婦・学生別!複数持ちにおすすめのクレジットカード

状況別で複数持ちにおすすめしたいクレジットカードを紹介します。プラス1枚、クレジットカードの追加を検討されている方は、ぜひ参考にしてください。

社会人の複数持ちにおすすめのクレジットカード

社会人でクレジットカードを複数持つのであれば、「ライフスタイルと相性がいいカード」や「年齢と年収に応じたステータスカード」がおすすめ。

「ライフスタイルと相性がいいカード」とは、例えば普段電車で通勤している方は、JR・私鉄・メトロ・バスなど交通機関でのポイント還元が受けられるクレジットカードを選ぶとよりお得に利用できます。支出の多いシーンに合わせてクレジットカードを有効活用してください。

中でも「ビュー・スイカ」カードは、オートチャージ機能はもちろんのこと定期券の購入でポイントが通常の3倍貯まります。

また「年齢と年収に応じたステータスカード」は、年会費がかかるものが多いですがその分、充実した付帯サービスを受けられます。特に補償や保険面でのサポートが手厚く、万が一のトラブルに備えておくことも大切です。

ステータスカードの王道であるアメリカン・エキスプレス®・グリーン・カードは、国内・海外旅行保険が充実している上に国内200以上のレストランの優待特典や多様なエンターテイメントの優待特典付き。あらゆるシーンで活躍するクレジットカードです。

専業主婦の複数持ちにおすすめのクレジットカード

主婦の方におすすめしたいのは、「お得なメリット付帯が多く、高還元率なカード」がおすすめです。普段の買い物を高還元率のクレジットカードですることで、通常よりもお得に利用できます。

特によく利用する商業施設が発行しているクレジットカードがおすすめ。ポイント還元ほか、対象店舗での買い物が安くなるなど、うれしいサービスを設けています。

中でもイオンカードや楽天カードは、還元率の高さやキャンペーンの多さなどが充実しています。メインカードのほか、2枚目を考えている方におすすめです。

学生の複数持ちにおすすめののクレジットカード

学生がクレジットカードを複数持ちする場合、「カード維持費がかからない年会費無料のカード」や「学生ならではの優遇特典などが付帯しているカード」がおすすめ。

クレジットカードを初めて持つ方やあまりクレジットカードに慣れていない方は、年会費がかからないものがいいでしょう。年会費が無料のカードの方が一般的に審査にも通りやすく、日々の負担にもなりません。

JCB CARD Wは、39歳以下を対象としたクレジットカード。年会費が無料でポイント還元率が高く、旅行保険や旅先でのトラベルサービスも充実しています。

さらに学生を対象とした優遇特典などが付帯しているカードもおすすめです。学生専用ライフカードは、海外でのカード利用で3%キャッシュバック、そのほか誕生月はポイント3倍など、学生にとってうれしいメリットがたくさん付帯しています。

複数持ちすぎたときに解約すべきクレジットカードの特徴

クレジットカードは、審査に通過すれば何枚でも持てる上に枚数に制限もありません。

しかし、だからといってやみくもに何枚もクレジットカードを持つこともおすすめできません。解約すべきクレジットカードの特徴について解説します。

ポイント還元率が低い

本記事では、特性やポイント還元率が異なるさまざまなクレジットカードを紹介しました。

よりお得にカードを利用したいのであれば、ポイント還元率が高いものをおすすめします。普段使いするのであれば尚更、ポイント還元率が低いものはおすすめできません。

現在利用中のクレジットカードにあまりお得感を感じていない方は、カードへの乗り換えや解約を検討してみてはいかがでしょうか。

利用回数が少ない

利用頻度の低いクレジットカードは解約が望ましいです。

あまり使用していないカードは、紛失や盗難に気づきにくくトラブルの原因になる可能性があります。

また、利用頻度の低いカードは還元ポイントが貯まりにくい上に気づいたら貯めていたポイントが有効期限切れになっいることが多いです。

使っていないクレジットカードは、ポイントの有効期限が消失してしまう前に合算が可能であれば1枚にまとめることを推奨します。

年会費が高く付帯サービスを利用できていない

ステータスカードなど、多彩な付帯サービスを提供するクレジットカードの中には、年会費が数万円かかるなど高額なものもあります。

年会費に見合う以上のサービスを享受している場合は理想的ですが、十分にサービス利用していない場合は、カードの解約を検討することをおすすめします。

クレジットカードを複数持ちすぎたときに解約する際の注意点

クレジットカードを複数持ちすぎてしまい、解約を考えている方に向けて注意すべきことを説明します。

短期間で解約を繰り返さない

短期間でクレジットカードの解約を繰り返すと、信用情報に影響が出てしまう可能性があります。

クレジットカードの特典だけ得て解約を繰り返しているなど、不信感を抱かれてしまうケースがあるので、注意してください。

クレジットカードの解約をしたい方は、時間を空けて解約することをおすすめします。

一度解約したらカードの情報は失効される

一度解約してしまったクレジットカードは、情報を引き継いだ再契約ができません。

もう一度契約したい場合、新規での契約が必要になります。つまり、クレジットカード内にある情報やポイントなどはすべて失効されます。

クレジットカードの解約を検討されている方は、ポイントを使い切るなどしてから解約手続きをしてください。

解約後クレジットカードの処分方法に注意

使わなくなったクレジットカードの処分方法に注意してください。たとえ有効期限が切れていても、古いカードから最新の情報が不正利用されるトラブルが発生する可能性があります。

そのため、使わなくなったクレジットカードは、必ずハサミなどを使用して切り刻み、安全に破棄するようにしてください。

クレジットカードの複数持ちに関するよくある質問

ここからはクレジットカードの複数持つ際に多くの方が疑問に思う点についてお答えしていきます。

クレジットカードの平均保有枚数は?

2022年と比較すると、2.5%の増加です。

クレジットカードを複数枚持ちするメリットは?

・ポイントやキャッシュバックの最大化ができる

・利用できる海外旅行保険などのサービスが増える

・異なる国際ブランドのカードが所有できて海外旅行に便利

・盗難や紛失などのトラブルのリスクが分散できる

・限度額を超えてもほかのカードで対応できる

記事内では、クレジットカードを複数持つメリットについてより詳しく解説しています。参考にしてください。

クレジットカードを複数枚持ちするデメリットは?

・利用額やポイントの管理が面倒になる

・支払いを遅延する可能性がある

・暗証番号の管理が大変

・年会費がかさみ負担になる

・盗難・紛失のリスクが増す

記事内では、クレジットカードを複数持つデメリットについてより詳しく解説しています。参考にしてください。

クレジットカードを複数枚持つときに使い分けるコツは?

メインカードは普段の買い物など日常的に使うカード、サブカードはそれ以外で使うカードとして使い分け、サブカードはメインカードにはない特徴を持ったカードを選ぶと、あらゆる場面でも特典やサービスを受けられます。

例えば、メインカードは日用品などを買うためによく訪れる店舗でポイントが貯まりすいカードを、サブカードは旅行に行った際に役立つ保険や補償サービスが手厚いカードを選ぶといいでしょう。

専業主婦でもクレジットカードを複数枚持つことができる?

しかし、クレジットカードを持つには審査が必要です。配偶者など、家族の年収を含めた世帯年収などと合わせて審査審査されます。さらに過去に支払いが遅れたことがあるなど信用情報が低い場合は、2枚目を持つことができないことがあります。

支払いの遅延などがなく良好なクレジットヒストリーであれば、専業主婦・主夫であるかどうかにかかわらず審査に通過しやすくなり、何枚でもクレジットカードを持てます。

クレジットカードの複数所有で住宅ローンなどの審査が不利になることはある?

クレジットカードの利用がローン審査に悪影響を及ぼす可能性があるのは、支払いを遅延、延滞した場合です。正確に言えば、クレジットカードを適切に管理し、支払いに遅延がなければ、クレジットカードの利用が通常のローン審査に不利な影響を与えることはないです。

ただし、クレジットカードを作成する際に設定されるキャッシング枠については、住宅ローンの審査に影響を及ぼすことがあるため、慎重に管理する必要があります。

記事内では、クレジットカードのキャッシング枠が住宅ローンに及ぼす影響について詳しく説明していますので、参考にしてください。

クレジットカードの複数枚持ちについてまとめ

ここまでがクレジットカードの複数枚持ちについて紹介しました。内容をまとめると以下のようになります。

- クレジットカードを複数持つと利用シーンに合わせて使い分けができる

- 複数持ちは、国際ブランドの使い分けができるので海外旅行先で役立つ

- 支払い忘れのリスクがある点がデメリット

- 一度に複数枚申込むと、申込みブラックとなり審査に落ちる

- クレジットカードを複数枚持ちする際は、今のカードにはない性質のものを選ぶと◎

今後の生活をより楽にするためにも、クレジットカードの複数枚持ちに挑戦してみましょう。

専門家からのコメント

クレジットカードの複数枚持つことは、利用シーンに応じて使い分けることで、ポイントや特典によってお得になったり、付帯保険が手厚くなったり、リスク分散できたりなど多くのメリットがあります。

そのメリットを最大限活かすためには、ご自身で内容や利用金額・暗証番号など、把握、管理をしておくことだと思います。

例えば、使いすぎてしまう危険性があるのなら、クレジットカードを精査することや、上限金額の設定をすること、家計管理アプリと連携してチェックしやすくするなど工夫して利用することで更に便利に使えるでしょう。

お金を残す専門家、阿久津和宏です。FP活動歴10年、一貫して「必要なときに」「必要なお金を」「必要なだけ残す」をテーマに、オーナー社長を中心に社会保険料削減・税コスト削減・資産保全・融資補助や記事の執筆監修、セミナー、講演の活動を継続中。個人向けには、相続対策・家計コンサルティングなども手掛けている。取扱業務は、行政書士業務(書類作成・許認可)、FP業務、各種コンサルティング業務など。身近で頼れる相談員を目指しています。どうぞよろしくお願い致します。

投資に失敗して借金500万円以上を抱え、その後自己破産を経験しました。自分がお金で大失敗した経験から、お金の正しい知識を勉強。フリーライターとして、クレジットカード・カードローン・債務整理ジャンルの豊富な執筆経験を持っています。経験に基づいた確かな記事を執筆することが、1番の武器です。趣味は食べ歩き・人狼ゲーム・麻雀。名古屋の美味しいグルメを紹介する「リュウジの名古屋グルメブログ」も運営しています。