PR

PR

学生におすすめのカードローン11選!収入がなくてもお金を借りることはできる?

「学生でもカードローンは利用できるの?」そんな疑問を抱いている方はきっとたくさんいらっしゃるのではないでしょうか。答えはYesです。学生でも、条件さえ満たしていればカードローンでお金を借りることができます。

アルバイトをしていても、急な出費でお金が必要になるなんてよくあること。親や友達からお金を借りるのに抵抗がある人は、カードローンがあると非常に役立ちます。

本記事では、学生がカードローンを利用するための条件や親バレしないコツ、おすすめのカードローンについて紹介しています。

カードローンを利用するために知っておきたいことをまとめていますので、ぜひ記事の内容を参考にして、充実した学生生活を送ってください。

-

学生でも借りられるカードローンの種類

- 消費者金融カードローン

- 銀行カードローン

- 学生カードローン

-

学生におすすめのカードローン

- ①アイフル

- ②プロミス

- ③アコム

- ①楽天銀行スーパーローン

- ②auじぶん銀行カードローン

- ③ソニー銀行カードローン

-

一部の学生ローンなら20歳未満でも借りられる

- 学生ローンのメリット・デメリット

- 学生ローンと奨学金の違い

-

学生におすすめの学生ローン

- ①アミーゴ

- ②イー・キャンパス

- ③カレッヂ

- ④フレンド田

- ⑤キャンパス

-

学生ローンを借りるための2つの条件

- 1.満20歳以上であること

- 2.安定した収入があること

- 3.学生ローンで借りる場合は学生であることを証明できること

-

学生ローンを選ぶときにチェックするポイント

- 申込み対象年齢

- 金利

- 無利息サービスの有無

-

親にバレずに学生ローンを借りるコツ

- 申込みはWEBで完結させる

- 連絡先を携帯電話にする

- 利用明細をWEB確認にする

- 店舗での借入れ・返済を最小限に留める

- カードローンの返済を遅延しない

- 学生ローンを利用すると就職活動は不利になる?

- 収入がない学生はカードローンで借り入れできる?

-

学生ローンの審査に通過しやすくなる4つのポイント

- 1.同時に複数のカードローンに申込まない

- 2.カードローンの借入限度額を少額にする

- 3.クレジットカードや携帯料金を滞納しない

- 4.申告書に嘘の記載をしない

-

学生がカードローンの審査で有利・不利になる利用目的

- 審査に不利になる利用目的

- 審査に有利になる利用目的

- 学生ローンに関するよくある質問

- 学生カードローンのまとめ

学生でも借りられるカードローンの種類

学生専用以外にも学生は借りられるカードローンには、大きく分けて下記の2種類があります。

- 消費者金融系カードローン

- 銀行系カードローン

- 学生カードローン

消費者金融カードローン

多くの消費者金融は安定したアルバイト収入さえあれば学生でもローンの申込みが可能です。

在籍確認の電話連絡を個人名でかけてくれるなどプライバシーに配慮してくれるため、カードローンの利用を周囲に知られたくない学生でも、安心して申込みが可能です。

アイフルは原則として電話による在籍確認はおこなっていません。そのため、バイト先に電話がかかってくる心配がありません。

また、金利は銀行系カードローンと比較して高めに設定されている反面、最短即日で融資を受けられるのがメリットです。

銀行系カードローンと比較して、少額を短期間借り入れるのに向いています。

学生におすすめの消費者金融カードローンはこちらで紹介しています。

消費者金融は無利息で即日借り入れできる

多くの消費者金融では無利息サービスを用意しています。そのため、サービス期間内であれば無利息で即日借り入れすることができます。

例えば、アイフルやアコムでは借り入れの翌日から最大30日間利息が無料になります。

借り入れの理由が給料日前の金欠などで返済が長期化しないようであれば、無利息サービスのある消費者金融がおすすめです。

銀行カードローン

銀行が提供するカードローンは低金利で利用できるのが強みです。実際の金利は個別に設定される限度額で異なりますが、一般的に消費者金融よりも低めの金利が設定されます。

ただ、消費者金融よりも審査が慎重に行われる傾向があり、銀行によっては成人であっても学生の申し込みを受け付けていないところもあります。

また、2018年1月からは即日融資にも対応できなくなりました。審査に最短でも1営業日以上の時間がかかるため、「今すぐに借りたい!」という人には消費者金融の方が向いています。

学生におすすめの銀行カードローンはこちらで紹介しています。

学生カードローン

学生も申込めるカードローンではなく、学生しか申込めないカードローンがあります。このような学生専用のカードローンを学生ローンと呼び、インターネットや電話、店頭などで申込みを受け付けています。

なお、学生ローンは通常、消費者金融が提供しています。銀行や信用金庫などで学生専用のカードローンを提供していることはほぼありません。

おすすめの学生カードローンはこちらで紹介しています。

専門家からのコメント

学生でもカードローンを利用できますが、最終手段にしたいところです。簡単に借りられるのが魅力でも、便利な分だけ金利が高く設定されているからです。

学費に困った時には、最初に大学の窓口に相談しましょう。授業料の免除・給付型奨学金・延納など多くの救済措置が用意されています。

生活費のためなら、公的な貸付から検討すべき。保証人も必要ありませんし、利息もありません。

成人していたら保護者の同意も求められません。緊急小口資金等の特例貸付なら、居住地域の社会福祉協議会や郵送でも申込みができます。

学生におすすめのカードローン

消費者金融カードローンは審査のスピードが早く、最短即日融資してもらえることがメリットです。

サークルの合宿や飲み会などで急に現金が必要になった時に一番使いやすい学生ろーんといえます。

また、学生ローンよりも借入限度額が大きく、返済期間も長く設定されています。

初めての借り入れで30日間利息が0円になるなど、金利の負担が少なるなることもあります。

まずは学生におすすめのカードローンを3つ紹介します。

①アイフル

- 即日融資OK!

- 初回契約日の翌日から30日間の無利息サービスを利用できる

- アイフル提携ATMでの借入れ・返済は土日でも可能!

| 申込条件 |

満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 |

|---|---|

| 契約限度額 |

800万円以内 |

| 金利(年) |

3.0%~18.0% |

急いでお金を借りたい学生の方には、審査最短30分という抜群のスピードを誇るアイフルがおすすめです。

当日中にお金を借りる「即日融資」が可能なだけでなく、初回契約日の翌日から30日間の無利息サービスが用意されているので、無利息期間中に完済すれば利息0円で借入れることもできます。

さらに、都心部や駅前などに多く設置されているアイフル提携ATMを利用すれば、土日でも借入れ・返済が可能です。

また、消費者金融は銀行カードローンよりも審査が柔軟な傾向にあるので、属性の低さから審査で不利になりやすい学生の方にとっては、ぜひチェックしておきたい商品となります。

「急いでお金を調達したい」、「手数料を節約したい」、「審査に自信がない」という方は、アイフルを検討してみるとよいでしょう。

- 最短18分で審査完了!即日融資も可能

- 誰にも知られずWeb完結!郵送物一切なし

- 初めての方なら最大30日間利息0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短18分

- 融資時間

- 最短18分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

②プロミス

| 申込条件 | 年齢18~69歳のご本人に安定した収入のある方 |

|---|---|

| 契約極度額 | 500万円まで |

| 金利(年) | 4.5%~17.8% |

プロミスではインターネット振込サービスを利用することで、24時間365日いつでも最短10秒で振込融資を受けられます。

スマホを使ったカードレス契約やスマホATMを利用すれば、パソコンがなくてもスマホ1台で申込み~契約~借入れまでこなすことも可能です。

さらにプロミスでは30日間無利息サービスも提供しており、初回出金日の翌日から30日間が無利息になります。初めて借り入れてから無利息のカウントが始まるため、契約から借入れまで時間がかかる人でも30日間の無利息期間をフルに利用できます。

「今すぐに借りる予定はないけど、とりあえず持っておきたい」と考えている学生におすすめです。

プロミスの「独自サービス」に関しては、急にお金が必要な時でも、お手持ちのスマホでお申込みからお借入れまで完結する、プロミスのサービスでもある「アプリローン」が他社に比べれば魅力的なのかなと思います。

- お申込み~ご融資までのスピードが早い!

- 無担保でお借入れできる!

- 契約額の範囲内で、繰り返しご利用可能

- 実質年率

- 年4.50〜17.80%

- 借入限度額

- 1万円〜500万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

③アコム

| 申込条件 |

・お申し込み時に20歳以上の方 ・安定した収入と返済能力を有する方。 ・当社基準を満たす方。 |

|---|---|

| 契約極度額 | 1万円~800万円 |

| 金利(年) | 3.00%~18.00% |

アコムは三菱UFJフィナンシャルグループに属するカードローンです。自動契約機で申込みからカードの受取りまでをスピーディに行える利便性の高さに特徴があります。

アコムATMや提携ATMから返済もできるので、通学の最中や外出時に気軽に手続きできるでしょう。

さらにアコムでは、カードローン機能付きのクレジットカード「ACマスターカード」が作れるのも特徴です。ローンカードとクレジットカードが1つになることで財布がスリムになり、利用額の0.25%のキャッシュバックを受けることもできます。

独自のサービスについては、返済方法などは多いと思います。例えばコンビニのATMやオンラインネットバンキングによる振込などです。返済方法が多いため、自宅や、学校、アルバイト先でも、スマートフォンがあれば返済が可能なのは便利だと思います。

- 30日間金利0円サービス

- ご利用可能金額は 1万円~800万円、ご利用用途は自由

- お客さまのご都合にあった方法でお借入、ご返済が可能

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分

- 融資時間

- 最短20分

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

次におすすめの銀行カードローン3社を紹介します。

銀行のカードローンは低金利で利用できることが強みです。

①楽天銀行スーパーローン

- カードローンの利用で楽天ポイントが貯まる

- お得なキャンペーンを積極的に展開している

| 申込条件 |

・満年齢20歳以上62歳以下の方(但し、パート・アルバイトの方、及び専業主婦の方は60歳以下) ・日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ・お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 ・楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けることができる方(楽天銀行が認めた場合は不要) |

|---|---|

|

契約限度額 |

最大800万円 |

| 金利(年) | 1.9~14.5% |

ネット銀行の中でも人気の「楽天銀行スーパーローン」は、20歳以上の方で、毎月安定した定期収入があれば申込可能です。

公式サイトでお得な金利のキャンペーンなどを頻繁におこなっていますので、こまめにチェックしてみてください。

- スマホでお申込が完了!

- 最大限度額は800万円

- 月々の返済は2,000円から可能!

- 実質年率

- 年1.90〜14.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 最短即日

- 融資時間

- 最短翌日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 公式サイト参照

②auじぶん銀行カードローン

- auユーザーにはお得な特典あり

- 提携ATMを手数料無料で利用できる

- 月々1,000円からと低めの返済額

| 申込条件 | 満20歳以上70歳未満の安定した収入がある方 |

|---|---|

| 契約限度額 | 800万円 |

| 金利(年) | 2.2~17.5% |

auじぶん銀行も楽天銀行と同じくネット銀行のため、WEBでの申込みや契約、借入れが簡単です。

また、au IDをお持ちの方ならauじぶん銀行カードローン(じぶんローン)での適用金利が年0.1~0.5%優遇されますので、スマートフォンなどでauを利用している方も検討してみましょう。提携ATMの手数料が無料なのもうれしいポイントです。

- 年会費&提携ATM手数料0円

- 全国の銀行/コンビニATMで原則24時間365日ご利用OK

- au IDをお持ちの方なら最大年0.5%の金利優遇

- 実質年率

- 年0.98〜17.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

③ソニー銀行カードローン

- メガバンクの銀行カードローンよりも低めの上限金利

- ATMを利用して返済する際の手数料無料

- 借入時の手数料も月に4回まで無料

| 申込条件 | 満20歳以上65歳未満の安定した収入がある方 |

|---|---|

| 契約限度額 | 800万円 |

| 金利(年) |

2.5~13.8% |

ソニー銀行カードローンはコンビニや提携銀行のATMで返済する際の手数料が無料で、手数料が気になる方にもおすすめのカードローンです。

一部の学生ローンなら20歳未満でも借りられる

カードローンは原則として満20歳以上でないと申込めません。しかしながら、学生ローンに限っては、20歳未満でも申込めるものがあります。

大学1、2年生や短大生の方は、20歳未満でも利用可能な学生ローンを検討してみましょう。ただし、「18歳でも申込可能」と謳っている学生ローンであっても、高校生は申込めないことが一般的です。

業者によっては、未成年に対する融資や収入のない学生への融資をおこなっていないこともあるので、あらかじめ学生ローンを提供する業者に確認する必要があります。

また、お金に困っている未成年の学生を逆手にとって、違法な貸付をおこなう悪徳業者も存在するので、学生ローンを利用するときは十分に注意してください。

学生ローンのメリット・デメリット

学生だから学生ローンか最適な選択…とは限りません。

学生ローンのほうが便利に使えることもありますし、反対に通常のカードローンのほうが使いやすいということもあるのです。どちらに申込むべきか迷ったときは、学生ローンのメリットとデメリットから判断してみましょう。

- 学生であることが審査にマイナスの影響を与えない

- バイト先に電話をかけないなどの配慮をしてくれることがある

- 未成年でも利用できるものもある

- 返済期限が長く就職後に一部を返済できるものもある

一般的なカードローンでは、学生であるということが審査結果にプラスの影響を与えることはありません。

学生は学校に行きながらアルバイトをするわけですから、収入が不安定になりがちだからです。

しかし、学生ローンは学生専用のカードローンのため、学生であるということが審査にマイナスに響きません。

また、学生ならば未成年でも申込めたり、返済期間を長めに設定して社会人になってからでも返済できるように配慮してくれたりすることもあります。

- 銀行カードローンに比べて金利が高い

- 提出書類が多く、本人確認書類以外に学生証を要求されることが一般的

- 借入限度額が低い

- フリーローン形式であることが多く、追加融資の際には再度審査が必要

学生ローンは、金利が高い傾向にあります。

貸付金利は年18~20%に設定されていることが多く、長期間借りていると利息がかさんでしまいます。また、借入可能な金額も少なく、たいていは50万円以下しか借りられません。

カードローン形式ではなくフリーローン形式であることもデメリットといえるでしょう。

カードローンなら融資限度額まで何度でも借入れ・返済を繰り返せますが、フリーローンでは契約時にまとめてお金を借りるため、追加融資が必要なときは再度、申込みや契約をおこなわなくてはなりません。

提出書類が多いことも学生ローンならではのデメリットです。

一般的なカードローンは50万円以下を借りるときは運転免許証などの本人確認書類だけでOKというケースが多いのですが、学生ローンでは本人確認書類に加えて学生証やアルバイトの給与明細書なども要求されることがあります。

専門家からのコメント

未成年でも利用できる学生ローンはあります。ただし、安定した収入のある学生に限っていたり、親の同意が必要だったりします。

金利は銀行カードローンよりも高くなります。返済期限が長めに設定されてますが、長い期間借りるということは、それだけ多くの利息を払うことになってしまいます。

借りる前によく考えてほしいのです。高い利息を払ってまで必要なものですか。お金が貯まるまで待つことはできませんか。他に方法は残っていませんか。返済計画は現実的でしょうか。

学生ローンと奨学金の違い

学生ローンと奨学金の大きな違いは貸与方法です。

学生ローンは返済義務が必ず発生しますが、奨学金は返済義務がない「給付型奨学金」があります。

「給付型奨学金」は「審査基準が厳しい」、「成績上位者のみ」などの厳しい条件がありますが、学費に困っているなら検討してみても良いでしょう。

また、奨学金の中には無利子で借りれるものもあります。

無利子の奨学金は日本学生支援機構という機関が提供しています。

親の収入や家族の人数によっても条件が異なり、利子のつく奨学金に比べて条件が厳しいことや奨学金の金額が一定あるという特徴があります。

学生におすすめの学生ローン

数ある学生ローンのなかでも、特に知名度が高くおすすめを5社、まとめてご紹介します。

ローン会社によっては申込可能な地域が限定されていることがありますので、ご自身が利用可能かどうかチェックしてから申込みの手続きをおこなってください。

①アミーゴ

- 即日融資を希望している人

- 10万円以下の借入れを希望している人

- 親にバレずに利用したい人

| 申込条件 |

・34歳までの学生(高校生不可) ・安定した収入のある人 |

|---|---|

| 必要書類 |

・学生証 ・キャッシュカード ・免許証 ・保険証 |

| 限度額 | 50万円 |

| 金利(年) | 14.4~16.8% |

| 即日融資 | 可能 |

| 在籍確認 | 無 |

| 保証人 | 無 |

アミーゴは開業30年以上の歴史を誇る老舗の学生ローンです。

家族やアルバイト先への連絡がないため、電話による家族バレや会社バレを気にしている方も申込みやすいです。最短で即日融資が可能な点もうれしいですね。

②イー・キャンパス

- 即日融資を希望している人

- 低金利で借入れをしたい人

- 親にバレずに利用したい人

| 申込条件 |

・20歳以上40歳以下の学生・社会人 ・安定した収入のある人 |

|---|---|

| 必要書類 |

・学生証 ・免許証 ・保険証 ・キャッシュカード ・給与明細 |

| 限度額 | 50万円 |

| 金利(年) | 14.5~16.5% |

| 即日融資 | 可能 |

| 在籍確認 | 無 |

| 保証人 | 無 |

③カレッヂ

- 未成年だけどお金を借りたい人

- 即日融資を希望している人

- 10万円以下の借入れを希望している人

| 申込条件 |

・18歳以上の学生(高校生不可) ・安定した収入のある人 |

|---|---|

| 必要書類 |

・学生証 ・免許証 ・保険証 ・キャッシュカード ・公共料金の領収書 |

| 限度額 | 50万円 |

| 金利(年) | 17.0% |

| 即日融資 | 可能 |

| 在籍確認 | 無 |

| 保証人 | 無 |

カレッヂの最大のメリットは、セブン銀行のATMから借入れや返済ができる点にあります。「カレッヂカード」と呼ばれる専用カードを使えば、全国どこの都道府県に住んでいる学生の方でも、セブン銀行ATMからお金を借りることができるのです。

学生ローンに関しては、銀行振込か店頭での手渡しによるフリーローン形式の融資が多いなか、セブン銀行のATMが利用できるのはかなり利便性が高いといえるでしょう。

④フレンド田

- 未成年だけどお金を借りたい人

- 返済期間が長いローン会社を利用したい人

- 即日融資を希望している人

| 申込条件 |

・18歳以上の学生(高校生不可) ・安定した収入のある人 |

|---|---|

| 必要書類 |

・学生証 ・免許証 ・保険証 ・キャッシュカード ・住民票または公共料金の請求書・受領書 |

| 限度額 | 50万円 |

| 金利(年) | 17.0% |

| 即日融資 | 可能 |

| 在籍確認 | 無 |

| 保証人 |

無 (ただし、未成年は原則保証人が必要) |

学生の街・高田馬場には学生ローンがたくさんありますが、その中でも特に有名なのがフレンド田(デン)です。1976年に設立されて以来、40年以上にわたって学生たちに利用されてきた老舗の学生ローンです。

⑤キャンパス

- 女性で学生ローンの利用を考えている人

- 即日融資を希望している人

- 親にバレずに利用したい人

| 申込条件 |

・20〜34歳までの学生 ・安定した収入がある人 |

|---|---|

| 必要書類 |

・学生証 ・免許証 ・保険証 |

| 限度額 | 50万円 |

| 金利(年) | 16.8%(女性は15.6%) |

| 即日融資 | 可能 |

| 在籍確認 | 無 |

| 保証人 | 無 |

キャンパスの学生ローンには「学生レディースローン」という女性専用のものもあり、金利も15.6%と通常のキャンパスローンより若干低めに設定されています。

学生ローンを借りるための2つの条件

学生でも多くのカードローン商品を利用することができますが、実はすべての学生がカードローンに申込めるわけではありません。

一般的には、次の3つの条件を満たす学生のみがカードローンの申込みをおこなうことができます。

- 満20歳以上であること

- 安定した収入があること

- 学生ローンで借りる場合は学生であることを証明できること

1.満20歳以上であること

学生であるかどうかに関わらず、年齢が満20歳以上であることは、カードローンを利用する上での最低条件として掲げられていることが多いです。

稀に18歳、19歳でも申込可能なカードローンがありますが、保護者の同意書の提出を要求されることが一般的です。

2.安定した収入があること

審査に通過するためには、安定した収入があることが求められます。これは学生も例外ではなく、フルタイムで働くことができない学生の場合は、アルバイトでの収入が審査の対象となります。

ただし、アルバイトをしていれば誰でも審査に通るというわけではありません。

ローン会社は申込者の信頼性を厳しくチェックしています。短期間でバイト先が何度も変わっているよりは、できれば1年以上は同じバイト先で勤務するほうが信頼できる人物だという印象を与えられるでしょう。

3.学生ローンで借りる場合は学生であることを証明できること

学生ローンで借りる場合、当然ながら学生であることを証明できる学生証が必要です。

何らかの理由で学生証がない方は事前に再発行をして用意しておきましょう。

学生ローンを選ぶときにチェックするポイント

学生ローンを選ぶときにチェックするポイントは以下の3つです。

- 申込み対象年齢

- 金利

- 無利息サービスの有無

学生ローンを選ぶときは上記3つのポイントを意識することでスムーズに利用できます。

申込み対象年齢

基本的にカードローンは18歳以上が申込み条件となっていますが、中には「学生は不可」というローン会社も存在します。

この記事で紹介しているカードローンはすべて学生でも利用できますが、申込み前に各カードローンの条件を必ずチェックしましょう。

金利

カードローンを利用するときは金利にも注意しましょう。金利が低いカードを選ぶことで、返済時の利息を抑えられる可能性があります。

金利の上限は利息制限法によって定められており、借入額10万円以下で20%、10万円以上100万円未満で18%、100万円以上で15%となっています。

例えば、アイフルで10万円を上限金利の18.0%で1ヶ月間(30日間)借入れたと仮定すると、金利は1,479円となります。

利息は「借入額×金利÷365日(うるう年は366日)×借入期間」で計算できます。

はじめてカードローンを利用する場合、上限金利が適用されるケースがほとんどなので各社の「上限金利」をチェックしましょう。

無利息サービスの有無

無利息サービスの有無もカードローンを選ぶ上で重要です。無利息期間中は利息が一切かからないため、期間内に返済すれば借りた元本だけの返済で済みます。

この記事で紹介している消費者金融カードローンはすべて無利息サービスを提供しています。

少額の借入れや、少しでも利息を抑えたい人は、無利息期間があるカードローンがおすすめです。

ただし、無利息期間の条件には注意してください。

多くの場合、無利息期間は「契約日の翌日から○○日間無利息」という条件となっています。

この場合、借入れしていなくても契約日の翌日から無利息期間が始まるため、契約後に指定の日数が経過すると、借入の有無に関わらず、無利息期間は終了するので注意しましょう。

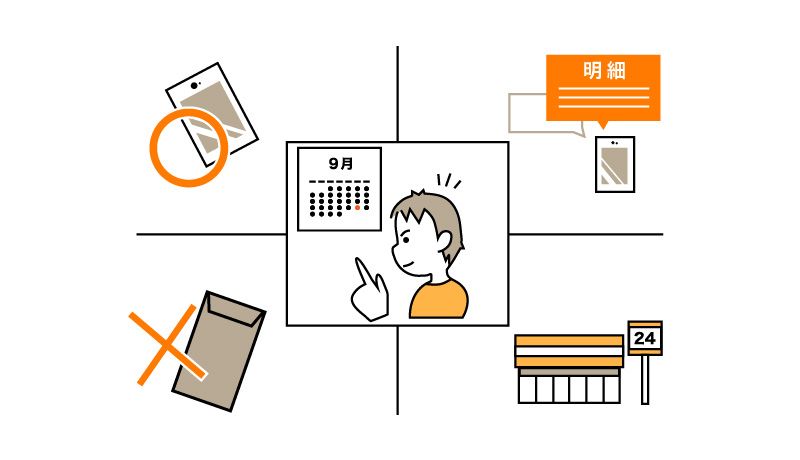

親にバレずに学生ローンを借りるコツ

カードローンを利用していることが第三者にバレてしまうと悪い印象をもたれてしまうという思いから、カードローンに申込むことができないという学生もいるでしょう。

また「学生だから親に連絡されるかもしれない」、「就職活動に影響が出たら嫌だな」という不安を抱えていても相談できる相手がいないと思います。

金融機関側には守秘義務がありますので、カードローンを借りていることを、たとえ家族といえども、基本的には勝手に伝えてしまうことはありません。

しかし、金融機関側が言わないとしても、郵便物や電話などをきっかけに家族が「うちの子、カードローンを利用しているわ!」と気付いてしまう可能性があります。

そんな状況を回避するために、親にバレずにカードローンを利用するコツを紹介しますので、家族に知られたくない方はぜひ実践してください。

- 申込みはWEBで完結させる

- 連絡先は携帯電話にする

- 利用明細をWEB確認にする

- 店舗での借入れ・返済を最小限に留める

- カードローンの返済を延滞しない

申込みはWEBで完結させる

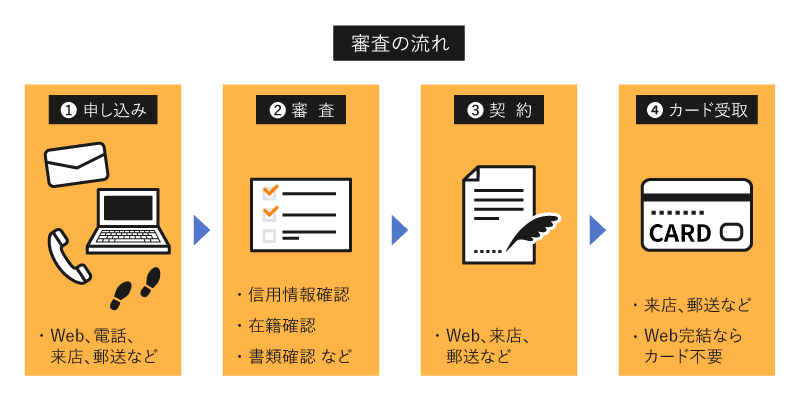

カードローンや学生ローンは、WEBや電話、店舗窓口、無人契約機、郵送のいずれかの方法で申込みます。

どの方法を選んでも審査結果には影響を及ぼしませんが、親バレを防ぎたいのならWEB申込をおすすめします。

WEBなら書類を郵送したり、実際に店頭に行ったりする手間がかかりません。また、自宅に契約書類が送付される可能性を低くできますので、家族にカードローンに申込んだということを知られずに済ませることも可能です。

- ローン会社のサイトから申込フォームにアクセスする

- 必要事項をフォームに入力する

- 電話やメールなどで審査の回答を受ける

- 振込融資を受ける or ローン契約機でカードを受け取る

ただし、学生ローンでは、WEBで申込んでも契約書類が自宅に郵送されるケースが多いです。とはいえ、差出人がローン会社とは分からないように工夫してくれますので、書類が自宅に届いても家族バレは防げます。

連絡先を携帯電話にする

カードローンの審査では、担当者から申込内容を確認する電話がかかってくることがあります。

連絡先を自宅の電話番号にしてしまうと、当然ながら電話は自宅にかかってきます。銀行や消費者金融からの電話を家族が受けた場合、「何があったのか?」と問い詰められ、カードローンを利用しようとしていることがバレてしまうかもしれません。

そんな事態を避けるためにも、申込書の連絡先に自分の携帯番号を記入するようにしましょう。ローン会社とのやり取りを携帯電話でおこなえますので、電話による親バレを回避できます。

利用明細をWEB確認にする

店舗での借入れ・返済を最小限に留める

カードローンの返済を遅延しない

返済日を過ぎれば、金額に関係なく自宅に連絡がくる可能性があります。家族バレを防ぐためにも、カードローンの返済には遅れないようにしましょう。

どうしても期限までに返済が間に合わない場合は、ローン会社に連絡をして、延滞の理由と返済可能な日を伝えましょう。返済できる日を確約するならば、自宅に電話がかかってきたり督促状が郵送されたりすることを回避できるかもしれません。

学生ローンを利用すると就職活動は不利になる?

「カードローンを利用すると、就職活動が不利になってしまうのではないか?」という不安を抱いている学生もいるでしょう。

たしかにカードローンへの申込み情報や返済履歴、金融事故の情報は一定期間記録され、審査に利用されています。たとえばカードローンを展開している会社は、申込み時には信用情報機関に申込み者の信用情報を照会しています。

しかし、就職活動において企業が信用情報機関に問い合わせをおこなったり、個人の信用情報を採用基準に用いたりすることはありません。つまり、就職活動においてカードローンの利用が影響することはないのです。

収入がない学生はカードローンで借り入れできる?

アルバイトをしていなかったり、収入がない学生の場合はカードローンで借り入れができません。融資をしたとしても返済の見込みがないからです。

親から仕送りがあったとしても収入には含まれず、無職として判断される可能性が高いです。毎月の収入に差がある単発のアルバイトでも同様です。

そのため、学生でカードローンを利用したい方はできるだけアルバイトをしておいたほうが有利です。

どうしてもアルバイトができない場合は、クレジットカードのキャッシング枠やゆうちょ銀行の担保自動貸付を利用してみましょう。

学生ローンの審査に通過しやすくなる4つのポイント

前章で紹介したコツを実践すれば、親バレを気にせずにカードローンや学生ローンを利用できる可能性が高まります。

しかし、審査に落ちてしまうならば、ローン自体を利用することができません。カードローンや学生ローンの審査に通過しやすくなるコツを紹介しますので、ぜひ参考にしてください。

- 同時に複数のカードローンに申込まない

- カードローンの借入限度額を少額にする

- クレジットカードや携帯料金を滞納しない

- 申告書に嘘の記載をしない

1.同時に複数のカードローンに申込まない

カードローンの申込みをすると、通常6カ月は審査を受けた記録が信用情報機関に残ります。

短期間に何度もカードローンに申込んでいることが分かると、お金に困っていると判断され、審査にマイナスの影響を及ぼすことがあります。

カードローンに申込むときは、手当たり次第に申込むのではなく、利用したい1社、ないしは2社を絞り込むようにしましょう。

2.カードローンの借入限度額を少額にする

学生の場合、社会人に比べて収入が少ない傾向にあるので、限度額も低く設定されることが多いです。大抵の場合、10~15万円程度が相場です。

高額な借入限度額を希望すると、審査に落ちてしまう可能性が高くなるので注意しましょう。また、最高でも申込希望額が年収の1/3を超えないことも大切です。

3.クレジットカードや携帯料金を滞納しない

携帯電話本体の割賦払いやクレジットカードを利用している方は、支払いを滞納しないことも大切です。現在滞納中の方だけでなく、過去に滞納したことがある方も、カードローンや学生ローンの審査に通りにくくなる恐れがあります。

今までに滞納したことがある方は、信用情報機関に記録が残っているのか情報照会を請求してから新たにローンの申込みをすることをおすすめします。

4.申告書に嘘の記載をしない

審査に通りたいがために、実際より収入を多く申告したり、勤続年数を長く申告するのはやめましょう。

ローン会社は細かく申込者の情報を調べ上げていますので、嘘はすぐにバレてしまいます。嘘がバレると「信用できない人物だ」というレッテルを貼られてしまい、審査に通過する可能性が低くなってしまいます。

また、うっかりと間違った情報を記入した場合、ローン会社側は故意なのかどうか判断することができません。申込フォームを提出するときは、少なくとも2回以上は見直して、うっかりミスがないのか確認してください。

学生がカードローンの審査で有利・不利になる利用目的

審査に不利になる利用目的

- ギャンブル

- 株やFXなどの投資資金

- 借金の返済

ローン会社では、返済できない恐れがある要素を極力排除する方針で審査をおこないます。たとえばギャンブルや投資は、投入した資金が戻ってくる可能性が高いとはいえません。

そのため、返済期日までに返済されない恐れがあり、貸し渋りをすることがあります。競馬やパチンコ、株式投資、FXなどは、借りたお金ではなく余剰資金でおこなうようにしましょう。

さらに、借りたお金で他社の借金を返済したいという場合も、貸し倒れの可能性が高まるため、審査落ちの原因となることが多いです。

また、利用目的の上位を占める生活費も、意外とカードローン審査では印象が悪いといわれています。なぜなら、生活に困っている状態がいつまで続くかが分からないため、返済期日に遅れることが容易に予想されるからです。

なお、生活費の補填を利用目的に挙げても、絶対に審査に通らないというわけではありません。もちろん、十分な返済能力があると認められれば、生活費のためにカードローンを利用することは可能です。

下記の口コミの方は、学生で利用目的を生活費にしていたそうですが、無事に審査通過してお金を借りることに成功しています。

在学中に色々とトラブルがあり引きこもり生活をしていましたが、一人暮らしでの引きこもりであったため生活費に仕送りだけでは足りなくなりました。

親に相談するにも引きこもりであることをばれたくなかったため、お金を密かに素早く用立てる必要があり、消費者金融よりも早く融資が可能であること、メインで使用していた銀行であることから選択しました。

ギャンブルや投資目的、生活費を補填するための借入れが審査で不利になる可能性があるのは事実です。

しかし、利用目的がどうあれ、年収が安定していたり、きちんと返済した実績があったりする場合は、返済能力が認められてカードローン審査に通る可能性があります。

そのため、審査に不利な利用目的であっても、安易に嘘をつくのではなく、正直に申告するようにしましょう。

審査に有利になる利用目的

反対に、審査に有利になる利用目的があります。旅行や資格取得などが挙げられますが、共通点として「一時的な支出であること」を指摘できます。

たとえば旅行のためにお金が必要なら、旅行が終われば支出も減ります。生活費のように恒常的にお金が足りない状態が続くわけではありませんので、ローン会社側も「落ち着いたらきちんと返済できるだろう」と不安が少なくなり、融資を実行しやすくなるのです。

- レジャー・旅行

- 資格習得・習い事

- その他、一時的な出費

実際に、上記のような利用目的でカードローンに申込み、審査通過して方の口コミを紹介します。

まずは、勉強のためにカードローン審査に申込んだ方の声に耳を傾けてみましょう。

学生で、アルバイトをしていたが、ネットビジネスの勉強がしたくて、親に反対されたが、どうしてもやりたくて、コミュニティに入るためのお金を借りました。

アルバイトの収入も月5万ほどだったので、全くお金がなく、仕方なく借りました。親にお願いして支払ってもらうか今は迷っている状態です。今年中に払い終わりたいと思います。

このように向学心のある方なら、きちんと返済できそうだと判断されやすいのかもしれません。コミュニティの入会金ということなので、そのときだけ発生する出費であることも評価された可能性があります。

返済も計画的におこなっているようですので、銀行側にとっても貸し倒れになる不安は少ないでしょう。

次の口コミの方は、留学費用を借りるためにカードローンを利用したそうです。

留学費用が少しだけ足りなかったので、お金を借りた。バイト代でためたものの航空券の代金は貯められなかったので、借りた。親から借りれば良かったのだが、親が留学に反対していたので自分でなんとかするしかなかった。

留学に際して発生する航空費という一時的な出費を、カードローンで補填したようですね。

このように、一時的に出費が生じる場合には、翌月からは支出が減って返済資金を工面しやすいので、カードローン審査で有利になりやすいといえます。

学生ローンに関するよくある質問

最後に、学生向けのカードローンに関するよくある質問に回答します。

学生が借りるための条件は?

親バレせずに借りるためにはどうすれば良い?

ただし、郵便物や電話をきっかけにカードローンの利用を疑われる可能性はあります。親バレを防ぐには、郵送物や電話が自宅に来ないように利用することが大切です。

具体的に親バレを防ぐ方法については、こちらで解説しています。

審査通過のポイントはある?

・同時に複数のカードローンに申し込まない

・カードローンの借入限度額を少額にする

・クレジットカードや携帯料金を滞納しない

・申告書に嘘の記載をしない

それぞれのコツ・ポイントの詳細については、こちらで解説しています。

学生カードローンはやめた方がいい?

ただし、貸金業法に基づく登録を受けずに貸金業を営む「ヤミ金」を利用してしまう可能性があることから「学生ローンはやめたほうがいい」といわれることがあります。

消費者金融は財務局や都道府県に貸金業者として登録しているので、かならず登録番号を確認し、正規の業者であることがわかってからお金を借入れるようにしましょう。

学生カードローンのまとめ

学生でも利用できるカードローンについて解説してきました。

商品によっては、学生の方でもカードローンを利用することができます。審査スピードの速い消費者金融や、金利が低めの銀行カードローンなど、自分に合った商品を選んで申込みに進むとよいでしょう。

実際にカードローンに申込む際には、事前に返済計画を立てるようにしましょう。返済に遅れると、学生であっても信用情報に傷がついてしまいます。

この記事を読んでくれた方が、十分な調査と事前準備をしたうえで、カードローンを活用して資金需要を乗り切り、学生生活を謳歌してくれることを願っています。

専門家からの一言

カードローンも学生ローンも、一時的に必要に迫られた時に限って利用してほしいのがFPとしての本音です。

どうしても必要に迫られた時に、次の2点は覚えておいてください。1つめは、絶対に闇金からは借りないこと。金融庁のHPで正規の貸金業者であるかチェックしてください。

2つ目は、返済方法にリボ払い(残高スライドリボルビング返済)を選ばないこと。月々の返済額が一定額となるため楽に感じてしまい、返済額が利息だけになってしまうまで借金を重ねてしまう危険性を持っているからです。

この2つは地獄への入り口と思っていてください。

officeFITPlus代表ファイナンシャルプランナー。10年のシステムエンジニア職から転身したFPのため、副業や起業に必要なお金とITの相談をまとめて引き受けられるのが強み。サイト制作やSNS運用から働き方の悩みまで丸ごとご相談ください。横浜在住の中高生の母でもあり、教育費や子育ての悩みも実体験とデータの両面から解決の糸口を見つけます。稼ぐ力とお金を使う力のバランスを整えながら、これからの激動の世の中を一緒に乗り越えていきましょう。

投資信託・株式の運用歴20年以上。相続問題が発生したことを機に、ファイナンシャルプランナー2級とAFPの資格を取得。 大学や省庁で研究活動をおこないながら、2014年度からはマネーやファイナンス、医学関係の執筆活動を開始。 ライフマネープランニングやIPO投資、金融詐欺の見分け方、ローン・クレジットカードの使い方などを得意テーマとしている。 現在メインで利用しているカードはアメリカンエクスプレスのプラチナ。招待制から申込制に変わって、ちょっと残念に思う毎日。