PR

PR

収入がない専業主婦でも借りられるカードローン6選!家族にバレずに借りる方法も紹介

急な出費のため一時的にお金が必要という場合にカードローンは非常に便利です。しかし、専業主婦で収入がないため、お金を借りることができないと不安になっている方も多いでしょう。

自身に収入がない専業主婦は、本当にカードローンで融資を受けられないのでしょうか。

本記事では、専業主婦でも借りられるカードローンをご紹介します。収入のない専業主婦の方には、以下のカードローンがおすすめです。

専業主婦がスムーズに借入れる方法や審査における注意点、家族にバレないポイントなども解説するので、ぜひ参考にしてください。

|

|

|

|

|

|

|

| 無利息 期間 |

なし

|

30日間

|

初回借入日から30日間

|

||

| 審査時間 | 最短即日 | 最短即日 | 最短2日 | 最短即日 | 最短即日 |

| 実質年率 | 年1.90〜14.50% | 年3.80〜13.80% | 年12.00〜15.00% | 年4.40〜14.60% | 年1.59〜18.00% |

| 借入 限度額 |

10万円〜800万円 | 10万円〜800万円 | 10万円〜300万円 | 10万円〜800万円 | 1,000万円 |

- 専業主婦でもカードローンでお金を借入れすることはできる

- 収入がない専業主婦は銀行カードローンがおすすめ

- 専業主婦の方がカードローンを利用する場合は即日融資が難しい

-

収入がない専業主婦でもカードローンの借入れは可能

- 専業主婦でカードローンの借入れができた人の口コミ

-

専業主婦が利用するなら銀行カードローンがおすすめ

- 専業主婦は基本的に消費者金融のカードローンでお金を借りられない

-

専業主婦でも借りられる配偶者貸付に対応した銀行カードローン一覧

- 条件を満たしていれば申込み可能!楽天銀行スーパーローン

- イオン銀行カードローンも専業主婦OKの記載あり!

- 申込み条件に収入の記載なし!セブン銀行カードローン

- 口座開設が不要!ひめぎんクイックカードローン

- PayPay銀行カードローンは最短当日に審査が完了!

- SBI新生銀行カードローンは24時間365日利用できる

- 専業主婦でも借入れできる消費者金融は「ベルーナノーティス」

- 専業主婦の方がカードローンを利用する場合は即日融資が難しい

-

働く主婦におすすめのカードローン3選|最短即日融資!

- アイフル

- アコム

- プロミス

-

専業主婦でも絶対に借りられる審査が甘いカードローンはない

- 2社以上の借入れがあると特に契約が難しい

- 「絶対に借りられる」と謳うカードローンは違法業者

-

主婦がカードローンを利用する際の注意点

- 専業主婦の利用限度額は10〜50万円になることがほとんど

- 配偶者貸付の在籍確認は家族バレするので要注意

-

主婦が家族にバレずにカードローンでお金を借りるコツ

- ①在籍確認の電話に出られるようにしておく

- ②希望限度額を50万円以下にする

- ③郵送物のないカードローンを利用する

- ④返済に絶対遅れない

- 専業主婦がカードローン以外でお金を借りる方法

- 主婦が借りられるカードローンに関するよくある質問

- 主婦が借りられるカードローンまとめ

収入がない専業主婦でもカードローンの借入れは可能

専業主婦でもカードローンでお金を借入れすることは可能です。

以下のグラフは、金融庁がおこなった専業主婦を対象にしたアンケート調査の結果で、借入れの割合が算出されています。

希望の金額をすべて借入れできた人が26.6%、希望通りの金額を借りれなかった人が5%、借りられなかった人が68.8%を占めています。

上記の円グラフでは、借りられなかった人の割合が半数を占めており、主婦がカードローンで借入することは不可能ではないものの、難しいことがわかります。

一方で、実際にマネ会に寄せられた口コミを見ると、主婦の方でも銀行カードローンの借り入れができている方はいます。

専業主婦でカードローンの借入れができた人の口コミ

専業主婦でもカードローンの借入れができたという方の口コミをいくつか紹介します。

審査に時間がかかった方もいますが、問題なく借りられたという声が多く見られました。

申込む前は不安だったけど、無事に借りられて助かったという専業主婦の方は多いようです。

「専業主婦だから」という理由だけで借入れをあきらめる前に、まずは収入がない専業主婦でも借りられるカードローンがあるか探してみるのがいいでしょう。

専業主婦が利用するなら銀行カードローンがおすすめ

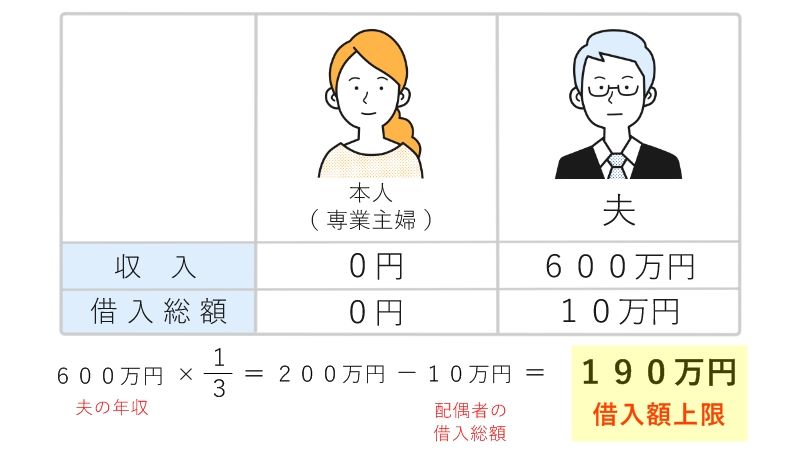

専業主婦がカードローンを利用する場合は、銀行カードローンがおすすめです。銀行カードローンは、配偶者貸付を利用できることが多いため、主婦でも借りやすくなっています。

配偶者貸付とは、総量規制の例外貸付であり、無収入の主婦でも配偶者の年収と合算した金額の3分の1以下の借入れが認められる制度のことです。

基本的に無職の場合はカードローンではお金を借りられませんが、配偶者貸付対応のカードローンは夫に収入があれば借入れできます。

また、銀行カードローン以外に中小消費者金融も配偶者貸付が可能なこともあります。アイフル・アコム・プロミスといった大手消費者金融では、配偶者貸付をおこなっていません。

また、配偶者貸付では以下のような書類が必要です。あらかじめ用意しておくと、借入れがスムーズになります。

- 配偶者の同意書

- 配偶者との婚姻関係の証明書(住民票など)

- 本人確認書類

配偶者貸付についてより詳しく知りたい方は、下記の記事を参考にしてください。

専業主婦は基本的に消費者金融のカードローンでお金を借りられない

収入がない専業主婦は、基本的に消費者金融系のカードローンではお金を借りることができません。

消費者金融は申込み者の年収の3分の1を超える貸付を禁止する「総量規制」を設定しているためです。専業主婦で収入がない方は、総量規制に引っかかるので審査に落ちてしまいます。

一方で、安定的な収入のある主婦の方は申込み可能です。安定した収入がある主婦の方は、カードローン選びの選択に幅が生まれます。

- アイフル

- アコム

- プロミス

- レイク

- SMBCモビット

専業主婦でも借りられる配偶者貸付に対応した銀行カードローン一覧

配偶者貸付に対応した銀行カードローンは、ネット銀行や地方銀行に多いです。

専業主婦でも借りられる配偶者貸付に対応した銀行カードローンを一覧で紹介します。

| 金融機関 | 実質年率 | 利用限度額 |

|---|---|---|

|

イオン銀行カードローン |

3.80〜13.80% | 10万〜800万円 |

| セブン銀行カードローン | 15.0% | 50万円 |

|

楽天銀行スーパーローン |

1.9%〜14.5% |

10万~800万円 |

|

愛媛銀行カードローン (ひめぎんクイックカードローン) |

4.4%~14.6% | 800万円 |

|

PayPay銀行カードローン |

15.0〜18.0% | 1,000万円 |

| SBI新生銀行カードローン | 4.5%〜14.8% |

500万円 |

| 静岡銀行カードローン | 4.0%~14.5% | 500万円 |

| 横浜銀行カードローン | 1.5%〜14.6% | 10万~1,000万円 |

地方銀行のカードローンは対象地域が限られることもありますが、ネット銀行のカードローンであれば、全国どこからでも申込み可能です。

上記のなかでも、イオン銀行カードローンなどは、3大メガバンクの銀行カードローンよりも上限金利が低いので、金利にこだわりたい専業主婦の方はぜひチェックしておきましょう。

銀行カードローンであっても、すべての銀行の商品をを専業主婦の方が利用できるわけではありません。

例えば、3大メガバンクが展開している、三菱UFJ銀行カードローン(バンクイック)・みずほ銀行カードローン・三井住友銀行のカードローンの3商品は、いずれも専業主婦の申込み不可となっています。

条件を満たしていれば申込み可能!楽天銀行スーパーローン

- スマホでお申込が完了!

- 最大限度額は800万円

- 月々の返済は2,000円から可能!

- 実質年率

- 年1.90〜14.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 最短即日

- 融資時間

- 最短翌日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 公式サイト参照

楽天銀行スーパーローンは、申込条件を満たしていればどなたでも申込みできます。公式サイトにも、下記のような記載があるので安心ですね。

カードローンにお申込いただける方

以下の全ての条件を満たす方

(1)満年齢20歳以上62歳以下の方(※1)

(2)日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

(3)お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

(4)楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けることができる方(※2)

※1但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

※2当行が認めた場合は不要です

マネ会にも、実際に申込条件を満たしている方で楽天銀行スーパーローンを申込みした方の口コミが寄せられています。

楽天ポイントが貯まるユニークなサービスもあるので、楽天市場ユーザーの方はぜひチェックしてみてください。

旦那の給料が少なく、支払いも多くて全く生活費が足りず、ネットで専業主婦でも借りれるところはないかと探していたら、楽天銀行スーパーローンを見つけました。

イオン銀行カードローンも専業主婦OKの記載あり!

- ATM手数料が24時間365日いつでも無料!

- 借入限度額は最大800万円!

- 金利は3.8%〜13.8%

- 実質年率

- 年3.80〜13.80%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 最短即日

- 融資時間

- 最短即日

- コンビニ

-

![セブン-イレブン 非対応]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 公式サイト参照

イオン銀行カードローンも、専業主婦の方の利用が可能です。

公式サイトには、下記のような記載があります。

ご利用になれる方

以下のすべての条件を満たす個人のお客さま

日本国内に居住している方、外国籍の方については永住許可を受けている方。ご契約時の年齢が満20歳以上、満65歳未満の方。ご本人に安定かつ継続した収入の見込める方。※パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません。保証会社であるイオンクレジットサービス(株)、またはオリックス・クレジット(株)の保証を受けられる方。

「専業主婦(夫)の方もお申込みいただけます。」との記載があるので、安心して申込めますね。

下記の方は、専業主婦でイオン銀行カードローンを利用して、金利に満足しているようです。

専業主婦だとカードローンが利用できない銀行も多い中、すんなり審査が通り、金利も11.8%と低めで助かりました。

イオン銀行カードローンは、メガバンクのカードローンよりも低めの上限金利が魅力的です。金利にこだわりたい主婦の方は、イオン銀行カードローンを検討してみるとよいでしょう。

申込み条件に収入の記載なし!セブン銀行カードローン

- 最短2日でお借り入れが可能!

- 来店不要!スマホで完結!

- 全国のセブン-イレブンで24時間借入可能!

- 実質年率

- 年12.00〜15.00%

- 借入限度額

- 10万円〜300万円

- 審査時間

- 最短2日

- 融資時間

- ご契約後最短即日

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

セブン銀行カードローンでは、公式サイトに収入に関する記載がありません。

ご利用いただける方

次の条件をすべて満たす方に限ります。

(1)セブン銀行口座をお持ちのお客さま(個人)

(2)ご契約時の年齢が満20歳以上満70歳未満のお客さま

(3)一定の審査基準を満たし当社指定の保証会社(アコム株式会社)の保証を受けられるお客さま

(4)外国籍の方は永住者であること

また、セブン銀行公式に問い合わせてみたところ、「お仕事をしていなくても既婚の主婦の方であればお申込みいただけます」とのご回答をいただきました。

マネ会にも、実際に専業主婦でセブン銀行カードローンを利用した方の生の声が寄せられています。

借りた当初は私自身が専業主婦でしたが、いろいろと審査をしてもらった結果、金額が少ないこともあってか、借りることができたので助かりました。

セブン銀行カードローンなら、セブン銀行ATMで借入も返済も手数料無料。最寄りのセブンイレブンなどで、便利に利用できる点がうれしいですね。

口座開設が不要!ひめぎんクイックカードローン

- ウェブ契約なら30日間無利息!

- 愛媛銀行の普通口座不要!

- 返済日を自分で選べる

- 実質年率

- 年4.40〜14.60%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 最短即日

- 融資時間

- 最短即日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

愛媛銀行のひめぎんクイックカードは、公式サイトに専業主婦でも借りられることが明記されています。

ご利用いただける方

・お申込時の年齢が満20歳以上満65歳以下で、安定した収入のある方(専業主婦・パート・アルバイトの方を含みます)

・SMBCコンシューマーファイナンス(株)の保証を受けられる方

口座開設不要で申込めるので、愛媛銀行に口座をお持ちでなくても利用できるのが特徴です。

また、コンビニATMでも取引ができ、月4回までは手数料も無料となっています。

借入れのために新たに口座を作るのが手間という方や、手数料を節約したい方におすすめです。

PayPay銀行カードローンは最短当日に審査が完了!

- 金利2%以下と超低金利でご提供!

- 初回借入日から30日間利息0円!

- 限度内なら何度でもお借り入れ可能!

- 実質年率

- 年1.59〜18.00%

- 借入限度額

- 1,000万円

- 審査時間

- 最短即日

- 融資時間

- 最短30秒

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

PayPay銀行カードローンは審査結果が最短当日に分かり、銀行カードローンでも珍しい最大30日間の無利息期間サービスが受けられます。

翌月までに返済すれば利息が0円になります。

配偶者に安定した収入があればお申し込みいただけます。

また、最低金利が1.59%と業界最低水準の金利なこともメリットです。

借入れ方法は、スマホアプリやホームページからPayPay銀行口座への振込融資と、キャッシュカードを利用したATMからの借入れの方法があります。

決済アプリのPayPayを利用して借り入れができるため、使いやすさも問題ないでしょう。

PayPay銀行カードローン公式サイト

SBI新生銀行カードローンは24時間365日利用できる

SBI新生銀行カードローンは契約後であれば24時間365日いつでも借入れが可能です。

もちろん公式サイトにも専業主婦でも利用できると明記されています。

専業主婦(主夫)の方でもお申し込みいただけます。※ご契約には所定の審査がございます。

さらに、提携のコンビニATMなら手数料0円で利用できるメリットもあります。

銀行窓口の営業時間に関係なく急な出費にも対応したい方や、手数料を節約したい方はSBI新生銀行カードローンを検討してみてください。

SBI新生銀行カードローン公式サイト

専業主婦でも借入れできる消費者金融は「ベルーナノーティス」

- 80歳まで借入可能

- 限度額50万円まで収入証明書原則不要!

- 初めての場合は1~300万円までの融資

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 1万円〜300万円

- 審査時間

- 最短30分

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

通販大手のベルーナグループが展開するベルーナノーティスのカードローンは、専業主婦の方が配偶者貸付を利用して申込むことができます。

専業主婦の方でもご融資可能!

ベルーナノーティスは、レディースローンのサービスの一環として総量規制の例外である配偶者貸付を行っています。パートやアルバイトをしていない専業主婦のお客様でも、配偶者様にご収入があればご融資が可能です。

ベルーナノーティスでは初めての利用と完済後再度の利用が14日間利息0円になる無利息サービスも展開しています。

無利息期間中に完済すれば、金利の低い銀行カードローンよりもお得な場合もあります。

専業主婦の方がカードローンを利用する場合は即日融資が難しい

専業主婦の方がカードローンを利用するときは、即日融資を受けることが難しくなります。

即日融資に適している商品の代表例としては、大手消費者金融のアイフル・アコム・プロミスなどがありますが、専業主婦の方はこれらを利用することができません。

そこで選択肢に上るのが銀行カードローンと中小消費者金融です。まず銀行カードローンでは、警察庁データベースの照会に時間がかかるため、即日融資を受けることができません。

また、中小消費者金融のなかには最短で即日融資が可能な商品もありますが、配偶者貸付を利用する場合には審査時間が長引く傾向にあるため、専業主婦の方が当日中にお金を借りるのは難しいといえます。

専業主婦の方は、即日融資が難しいので、余裕を持って申込みしましょう。また、安定した収入がある主婦で、即日融資を受けたい方は、大手消費者金融の利用を検討してみてください。次の見出しでご紹介します。

働く主婦におすすめのカードローン3選|最短即日融資!

パートなどで安定した収入がある主婦の方は、大手消費者金融を利用することができます。

審査最短3分で即日融資が可能だったり、無利息サービスを利用すれば銀行カードローンよりも利息が少なくなったりする場合もあるので、仕事をしている主婦の方はぜひ大手消費者金融を検討してみましょう。

どのカードローンも無利息期間が用意されているので、ちょっとした借入れですぐに返せる見込みがある場合は、利息も低くおさえられるためおすすめです。

アイフル

- 最短18分で審査完了!即日融資も可能

- 誰にも知られずWeb完結!郵送物一切なし

- 初めての方なら最大30日間利息0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短18分

- 融資時間

- 最短18分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

アイフルは審査最短20分で即日融資が可能です。

また、初回の契約者限定で契約から最大30日間無利息で借入れできるサービスがあります。

初めてのカードローンを利用する方は、ぜひ無利息サービスのメリットを享受してくださいね。

また、アイフルでは女性専用のダイヤルや女性向け商品「SuLaLi」など、女性に嬉しい多様なサービス展開も魅力的です。

アイフルでは主婦の方でも、以下のように借入ができたとの口コミがあります。

当時、子供1人持つシングルマザーでした。子供も小さくて、離婚して、養育費や児童手当が入るまでは仕事もパートだけで収入も少なく、家賃払うと食費がギリギリだったり、子供に保育園で必要なものが買えなかったりで金銭的に全く余裕がなく借り入れをしました。

アコム

- 30日間金利0円サービス

- ご利用可能金額は 1万円~800万円、ご利用用途は自由

- お客さまのご都合にあった方法でお借入、ご返済が可能

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分

- 融資時間

- 最短20分

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

アコムは、自動契約機でスピーディに申込から契約までおこなえる、利便性抜群のカードローンです。

審査も最短20分で完了し、振込融資の対応時間も長いため、即日融資を希望している方にも利用しやすいです。

初めての方は初回契約翌日から30日間金利が0円となる無利息サービスも利用できます。

また、アコムでは、簡易診断として「3秒診断」が用意されています。

審査が不安な方は、この方のように3秒診断を利用するほうがよいでしょう。

3秒診断の結果と実際の審査結果が一致するとは限りませんが、ある程度の結果を事前に推測することができます。

プロミス

- お申込み~ご融資までのスピードが早い!

- 無担保でお借入れできる!

- 契約額の範囲内で、繰り返しご利用可能

- 実質年率

- 年4.50〜17.80%

- 借入限度額

- 1万円〜500万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスは、審査時間最短3分で即日融資が可能です。また初回借入日の翌日から30日間の無利息サービスを設けています。

金融機関によっては24時間365日、最短10秒の即時振込を受けることができます。

振込でお金を借りたいと思っている方におすすめのカードローンです。

カードレス契約やスマホATMを活用した借入・返済にも対応しており、使い勝手のよさと利便性の高さは、数ある消費者金融カードローンの中でもハイレベルだといえるでしょう。

またプロミスでは、アプリを使って申込や借入ができるアプリローンというサービスを提供しています。

最短1時間で融資までできるため、スマホで手軽にキャッシングをしたい方やお急ぎの方におすすめのサービスです。

プロミスでは、主婦の方でも以下のように借入ができたとの口コミがあります。

借り入れ申し込み時に電話で聞かれたことは、借り入れの理由とお金の使用目的です。 私の場合「子どもの入塾にかかる入会費です」と伝えたら「学費ということですね」と言われました。 また、私には収入はありませんでしたが、10万円と定額の借り入れということで、収入を証明する給与明細票や源泉徴収票が必要か聞きましたが、これらは提出する必要はないと教えてくれました。

専業主婦でも絶対に借りられる審査が甘いカードローンはない

専業主婦でも借りられるカードローンはありますが、絶対に契約できる審査が甘いカードローンはありません。

金融庁は貸金業法を改正し、現在ではどのローン会社でも返済能力を確認しているからです。

全ての借入れについて、①借入れの際の返済能力の調査義務、②返済能力を超える貸付けの禁止

仕事をしている主婦の方であれば、銀行カードローンか消費者金融かを問わず多くの商品を利用可能ですが、専業主婦の方は、アイフル・アコム・プロミスといった大手消費者金融を利用することができません。

そのため、カードローンでお金を借りたいときの選択肢は、銀行カードローンか中小消費者金融に限られます。

ただし、中小消費者金融のなかには、配偶者貸付の制度を利用すれば専業主婦の方でも利用できる商品があります。

| 属性 | 銀行カードローン | 大手消費者金融(※) | 中小消費者金融 |

|---|---|---|---|

| 仕事をしている主婦 | ほとんどの場合利用可能 | 利用可能 | ほとんどの場合利用可能 |

| 専業主婦 | 商品によって利用可/不可が分かれる |

利用不可 |

商品によって利用可/不可が分かれる |

先ほど触れたように、パート・アルバイトなどで安定した収入を得ている主婦の方であれば、銀行カードローンか消費者金融かにかかわらず、多くのカードローンを問題なく利用することができます。

それぞれ異なる特徴がありますので自分に合ったものを選ぶと良いでしょう。

専門家からのコメント

大手消費者金融は総量規制のため、無収入の主婦への貸付はできません。

総量規制対象外の銀行系カードローンでは無収入でも貸付可能とするところもありますが、上限額は30~50万円程度です。

銀行系カードローンでも、あくまで主婦本人と業者との契約であり、主婦が無収入であっても契約自体は有効です。

2社以上の借入れがあると特に契約が難しい

もし、2社以上からすでに借入れがある場合、専業主婦はそれ以上の契約が難しいでしょう。

貸金業法の改正で過剰な貸付が禁止され、審査が厳しくなったためです。

消費者金融カードローンだけではなく、配偶者貸付がある銀行カードローンも対象となっています。

もし、2社以上から借入れしている専業主婦が新たにカードローンを契約するなら、少額でも返済のうえ申込みましょう。

審査担当者の心証も良くなるため契約できる可能性があります。

「絶対に借りられる」と謳うカードローンは違法業者

専業主婦でも借りられるカードローンを調べていると「絶対に借りられる」と謳うカードローンを見かけることもあります。

現状に窮して借りたくなるかもしれませんが、誰でも必ず借りられるカードローンはなく、そう謳う業者は違法業者である可能性が高いです。

違法業者は出資法の上限金利を超えた金利で貸付けをしたり、過剰な取立てに及ぶため、トラブルの元となります。

仮にカードローンの審査に落ちても決して利用しないようにしましょう。

主婦がカードローンを利用する際の注意点

主婦の方がカードローンを利用する際は、以下のような点に注意したいところです。

- 専業主婦の利用限度額は10〜50万円になることがほとんど

- 配偶者貸付の在籍確認は家族バレするので要注意

専業主婦の利用限度額は10〜50万円になることがほとんど

専業主婦がカードローンに申し込むと、限度額は10〜50万円になることがほとんどです。

専業主婦の方や、パート・アルバイトでも収入が少ない主婦の方は、正社員としてフルタイムで働いている方よりは、返済能力が低いとみなされるからです。

そのため、審査の結果として設定される利用限度額も、低くなりやすい傾向にあります。

例えば、専業主婦の方でも利用可能なイオン銀行カードローンについて、マネ会には下記のような口コミが寄せられています。

専業主婦の私は限度額も20万ということで、使いすぎる心配がなく良いと思いました。

主婦の方が返済不能に陥ってしまわないように、カードローンを展開している金融機関はリスクヘッジしているというわけですね。

専門家からのコメント

銀行カードローンが総量規制の対象外になっていることから、主婦が銀行カードローンで借入れしすぎてしまうという問題があります。

銀行カードローンは総量規制の対象外のため、他社借入状況や収入に対する審査が緩い傾向にあり、借入上限額30~50万円程度であれば、複数の業者と契約を結ぶことができてしまうのです。

また、主婦の方は多くが夫の給料を預かり家計を管理する「お小遣い制」をとっています。その場合、借入れの事実を夫に相談することも難しく、返済のために他社から借入れを行う、いわゆる自転車操業の状態に陥りやすい傾向もあります。

そのため、気付いたときには、とても夫の給料では毎月の返済をすることができない状況になってしまい、その状況になって初めて、周りの人が主婦の借入れの事実を知るというケースが多々あります。

なお、カードローンの限度額が決まる仕組みについては、下記の記事をあわせてご参照ください。

配偶者貸付の在籍確認は家族バレするので要注意

配偶者貸付は夫の同意がないと利用できないため、家族に借り入れがバレたくない方には向いていません。

配偶者の収入証明の提出や勤務先へ在籍確認がおこなわれることもあるため、どうしても相手にカードローンの利用を知らせておく必要があります。

しかし一点注意が必要なのは、配偶者がすでに借り入れをしている場合は総量規制の対象となり借り入れができないこともあるので注意しましょう。

主婦が家族にバレずにカードローンでお金を借りるコツ

主婦でカードローンを利用したい方のなかには、「配偶者や家族に内緒でお金を借りたい」という方もいると思います。

配偶者貸付を利用する場合には、配偶者の同意書が必要になるので、配偶者に内緒でお金を借りることは不可能です。しかし、それ以外の場合には、誰にも知られずにカードローンを利用することも可能になります。

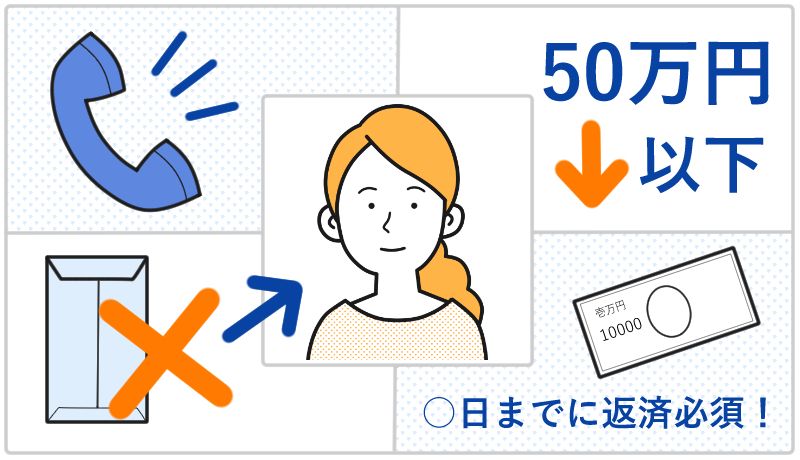

家族にバレずにカードローンを利用するコツとしては、下記のようなものがあります。

- 在籍確認の電話に出られるようにしておく

- 希望限度額を50万円以下にする

- 郵送物のないカードローンを利用する

- 絶対に返済に遅れない

①在籍確認の電話に出られるようにしておく

どのようなカードローンでも、基本的に電話による在籍確認がおこなわれます。

働いている主婦の場合には勤務先に、専業主婦の場合には自宅に確認の電話が入ります。

自宅に在籍確認の電話がかかってきて、家族にカードローンの利用がバレてしまう可能性もあります。担当者に相談のうえで、自分だけが家にいるタイミングで電話をかけてもらったり、かならず在籍確認時には在宅したりと、工夫をしてみるとよいでしょう。

専門家からのコメント

個人情報保護の観点から、ローン会社が家族に利用状況を伝えることは基本的にありません。ただし、あくまで滞りなく返済を続けている場合です。滞納が続くような状況になれば連絡がいくことも考えられます。

②希望限度額を50万円以下にする

専業主婦の方が銀行カードローンを利用する場合には、配偶者の同意は原則として必要ありません。申込時には、配偶者の年収を自己申告することになります。

しかし、希望限度額が50万円を超える場合などは、配偶者の収入証明書の提出を求められる可能性があります。配偶者に秘密でお金を借りたい方にとっては、このような事態は避けたいですよね。

そのため、カードローンの利用を誰にも知られたくない専業主婦の方には、できるだけ低い限度額を希望することをおすすめします。

専門家からのコメント

主婦の場合は、夫の経済力も審査の際の考慮要素になっているでしょうから、夫の経済状況の変化についても必ず業者へ連絡しましょう。

③郵送物のないカードローンを利用する

自宅にカードローンに関する郵便物が届くことは、家族に内緒でお金を借りたい方ならできるだけ避けたいところですよね。

商品によっては、契約書や利用明細書、ローンカードなどが自宅に届くこともあります。申込む前に、自宅への郵送物の有無を確認しておきましょう。

本記事で紹介した消費者金融のWEB完結手続きを選択すれば、原則として自宅への郵送物なしで利用することができます。専業主婦の方は利用不可ですが、パート・アルバイトなどの仕事をしている主婦の方にとっては、ぜひ検討したい商品となるでしょう。

|

|

|

|

|

| 無利息 期間 |

最大30日間

|

最大30日間

|

最大30日間

|

| 審査時間 | 最短18分 | 最短20分 | 最短3分 |

| 実質年率 | 年3.00〜18.00% | 年3.00〜18.00% | 年4.50〜17.80% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜500万円 |

④返済に絶対遅れない

返済に遅れると、自宅に電話や郵送物での督促が届く場合があります。

そのほかの郵便物であればお願いすればストップしてくれることもありますが、返済に遅れた場合には、否応なしに自宅に郵便物が届く可能性が高いです。

下記の方は主婦ではありませんが、家族バレを防ぐために、返済に送れないように気をつけながら、三井住友銀行のカードローンを利用していたということです。

バレないための工夫としては、郵送物の無い銀行を選ぶ事。これが一番大切だと思います。後は返済を遅れない事。遅れると返済を督促される可能性がありますので、電話がかかってきたり、最悪の場合郵便が届く恐れがあります。期日通りに返済している限りは、このリスクは回避できると思います。

家族に内緒でカードローンを利用したい方は、返済には絶対遅れないようにしたいですね。

専門家からのコメント

万が一、返済ができなくなった場合でも、基本的には夫は返済する責任を負いません。ただし、電話連絡や手紙による督促が自宅に届くことになります。それすらも放っておくと、裁判所から通知が届く事態になりますので注意してください。

また、主婦が夫に内緒でカードローンから借入れをした場合、夫が返済のためのお金を渡さないとしても、法的には夫に責任がありません。

しかし、返済が滞れば、最悪の場合、持ち家等の財産の差押えまで発展しかねない問題ですので、きちんと夫と相談するようにしてください。

専業主婦がカードローン以外でお金を借りる方法

専業主婦がカードローン以外でお金を借りるには以下のような方法もあります。

- クレジットカードのキャッシング機能を使う

- 定期預金担保貸付を利用する

- 契約者貸付制度を利用する

- 緊急小口資金を利用する

なかでも、一番手続きが複雑でなく即日お金を借りれる可能性があるのは、クレジットカードによるキャッシングです。

即日発行とキャッシングができるクレジットカードは以下の3つです。

- エポスカード

- セゾンカードインターナショナル

この2つは専業主婦でも申し込めると明記してあり、審査に柔軟な可能性があります。そのため、カードローンの審査に落ちてしまった方はクレジットカードのキャッシングも検討してみてください。

【PR】Sponsored by 株式会社エポスカード 【PR】Sponsored by 株式会社クレディセゾン

主婦が借りられるカードローンに関するよくある質問

主婦が借りられるカードローンに関するよくある質問にお答えします。

専業主婦はいくらまで借り入れできる?

記事内では、収入のない専業主婦がお金を借りるなら配偶者貸付に対応する銀行カードローンを紹介しています。

主婦でも審査に通りやすいカードローンはある?

しかし、収入のない専業主婦の場合、銀行カードローンの一部商品や一部の中小消費者金融に申し込みが限られます。

専業主婦が借りられるカードローンついてはこちらで紹介しています。

専業主婦が家族にバレずにカードローンを利用することは可能?

ただし、配偶者の年収と自分の年収をする合算配偶者貸付を受ける場合、配偶者の同意書が必要なのでバレてしまいます。

家族にバレずに利用するコツはこちらで紹介しています。

主婦が借りられるカードローンまとめ

商品によっては、専業主婦の方でも利用できるカードローンは存在します。商品概要を確認して、「専業主婦の方もお申込みいただけます」などの記載があるカードローンを選ぶとよいでしょう。

また、パート・アルバイトなどの仕事をしている主婦の方なら、アイフル・アコム・プロミスなどの大手消費者金融も利用可能です。

この記事を読んでくれた方が、賢くカードローンを活用して資金需要を乗り切ってくれることを願っています。

<参考記事>

・楽天銀行スーパーローン公式サイト 商品概要

・ベルーナノーティス公式サイト

・イオン銀行カードローン公式サイト

・セブン銀行カードローン公式サイト 商品概要

大手法律事務所にて勤務していた時代から消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、現在も多くの依頼者からの相談を受けています。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行っています。 債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応しています。

長く1部上場の消費者金融で経営企画課長をして、カードローン事業にかかわってきました。経営計画の担当が中心でしたが、カードローンのスコアリングシステムなどを担当するリスク管理や審査、回収などをおこなう集中センターの構築にも携わった経験があり、比較的カードローンに関しては詳しいと自負しております。また、子会社のクレジットカード会社に行っていたことがあり、カード事業の方面もいろいろ情報を提供できるかと思います。宜しくお願い致します。