レイクの申込み方法

100%インターネット

店頭申込0%

PR

PR

三菱UFJ銀行カードローン(バンクイック)は、三井住友銀行、みずほ銀行とならぶ日本の三大メガバンクの一つである三菱UFJ銀行が発行する個人向けのカードローンです。

メガバンクのなかでは早くから個人向けサービスに力を入れていて、バンクイックは2007年に取り扱いが始まりました。

本記事では、バンクイックのメリットやデメリットをはじめ、申込みの流れや利用方法について、専門家の意見も交えて徹底的に解説します。

三菱UFJ銀行カードローン(バンクイック)は、三菱UFJ銀行が個人向けに提供しているカードローンです。

カードローンを借りるときに気になるポイントの1つが金利だと思いますが、バンクイックは年1.8%~年14.6%と、銀行カードローンの中では平均的な水準です。また、最低返済額は月々1,000円からとなっており、返済の負担が少ないカードローンです。

消費者金融のようにその日のうちに融資を受けることは難しいですが、最短で翌営業日には借入が可能となっているので、銀行カードローンのなかではトップクラスの融資スピードです。

そのため、バンクイックは「金利はできるだけ低く抑えたいけど、早めに借入れしたい」という方におすすめなカードローンとなります。

さらに、三菱UFJ銀行に口座がなくても利用が可能で、利用者のおよそ2人に1人は三菱UFJ銀行に口座がありません。

また、知名度からくる安心感からか、バンクイック利用者の約3分の1が女性です(男性64.4%:女性35.6%、2018年1月末時点)。

三菱UFJ銀行カードローン(バンクイック)の金利は、消費者金融の金利に比べると、低い金利設定となっています。

それでは実際に、バンクイックの金利をほかの銀行や大手消費者金融各社と比べてみましょう。

| カードローン | 利用限度額 | 金利(年率) |

|---|---|---|

| 三菱UFJ銀行カードローン(バンクイック) | 最大500万円 | 年1.8%~14.6% |

| 三井住友銀行カードローン | 最大800万円 | 年1.5%~14.5% |

| 楽天銀行スーパーローン | 最大800万円 | 年1.9%~14.5% |

| みずほ銀行カードローン | 最大800万円 | 年2.0%~14.0% |

| アイフル | 最大800万円 | 年3.0%~18.0% |

| アコム | 最大800万円 | 年3.0%~18.0% |

| プロミス | 最大500万円 | 年4.5%~17.8% |

まずは、上限金利を比べてみましょう。初回審査時には低い金利が適用されにくいので、上限金利はカードローン選びでチェックしておきたいポイントです。

アイフル・アコム・プロミスといった消費者金融の上限金利は、軒並み年18.0%近くに設定されています。消費者金融と比べると、バンクイックの上限金利である年14.6%はかなり低金利ですよね。

多くの銀行カードローンの上限金利は年14.0%台なので、バンクイックの上限金利は銀行カードローンとしては平均的です。

次に、下限金利を比べてみましょう。アイフル・アコム・プロミスに加えて、同じメガバンクである三井住友銀行カードローン・みずほ銀行カードローンと比べても、バンクイックの下限金利は低い傾向にあります。

まとめると、バンクイックは「低金利でお金を借りたい!」という方におすすめできるカードローンの1つです。

三菱UFJ銀行カードローン(バンクイック)に申し込もうと思っても審査に通らなければ意味がありません。ここからは、バンクイックの審査についてくわしく見ていきます。

バンクイックの審査は、保証会社(アコム株式会社)での審査がメインです。アコムは三菱UFJフィナンシャル・グループの会社であり、バンクイックの審査のみならず、バンクイック関連の多くの業務を担っています。

バンクイックの審査スピードが早いのも、大手消費者金融のアコムがバックについているからです。

審査に通過するためには、まずは利用条件に合致している必要があります。

三菱UFJ銀行カードローン(バンクイック)のパンフレットなどには、利用資格として以下の条件が明記されています。

最後の条件は、実際に申込んでみないと結果はわかりませんが、1~4を満たす人なら申込み可能ということです。

つまり、満20歳以上65歳未満で日本に住んでおり安定した収入がある個人なら、派遣社員、パートやアルバイト、自営業の人、年金生活をしている人でもチャンスがあります。

いざ三菱UFJ銀行カードローン(バンクイック)に申し込むとなると、「どのように審査は進んでいくのか?」という点が気になりますよね。ここでは、バンクイックの審査の流れをご紹介します。

三菱UFJ銀行カードローン(バンクイック)の審査は、仮審査と本審査の2つに大別することができます。

仮審査とは、スコアリングシステムを用いた機械審査のことです。仮審査を通過したら、本審査を進めるために必要書類の提出が求められます。本審査では、信用情報審査や在籍確認がおこなわれます。

「5.審査結果の連絡」は、電話かメールでおこなわれます。本審査も通過できれば、いよいよ契約の手続きに進み、お金を借りることができるようになります。

ここで気をつけたいのは、バンクイックの審査結果が分かるのは、最短即日ですが、融資は翌日になることです。

銀行カードローンとしては早めの審査スピードですが、「今日中にお金を借りたい!」という人には向かないでしょう。

即日融資を受けたい方には、下記のような消費者金融がおすすめです。

審査でもっとも重要視されるポイントは、信用情報機関に登録されている信用情報です。

信用情報機関には、個人・法人のローンやクレジットカード、割賦販売やリースなどの申込情報・契約内容・利用残高・返済履歴といった情報が蓄積されています。これらクレジット(信用)にかかわるすべての情報が信用情報です。

銀行や消費者金融、クレジット各社は、ローンやクレジットの申込みを受けた際、信用情報機関から申込み者の信用情報を入手し、信用情報をもとに審査をおこないます。一般に、審査の際に信用情報でチェックされるのは以下のポイントです。

金融事故とは、延滞、代位弁済、債務整理、自己破産などの返済トラブルのことを指します。

信用情報に、これら金融事故の記録がある場合は「過去に返済トラブルを起こしている。返済能力に難あり」とみなされ審査に通らなくなります。

このように金融事故の記録があるために審査に通らなくなる状態がいわゆる「ブラック」の状態です。

よく「ブラックリストに載る」という表現が使われますが、実際には「ブラックリスト」というものは存在しません。

信用情報に金融事故の記録があり審査に通らなくなったブラック状態のことをわかりやすく「ブラックリスト」と表現しているだけです。

信用情報機関から得られる信用情報には、過去6か月の申込情報が含まれています。

申込情報には、申込日、申込商品、契約予定額などの情報が載っています。つまり、過去6か月間に、ある個人がいつどのような商品に申込みをしたかがわかるのです。申込みの数が多いと「お金に困って申込みを何回もしている」とみなされ審査に通りにくくなります。

このように過去の申込み件数が多いために審査に通らなくなる状態は、「申込みブラック」と呼ばれます。

万が一、「申込みブラック」状態になってしまった場合は、最新の申込みから6か月を過ぎて申込情報が消えてから、別の会社のカードローンに挑戦してみましょう。

「貸金業法」により、個人向け貸付けについては「他社での借入残高+自社での融資限度額」が年収の3分の1を超えないことと定められています。

なお、ここでの「他社での借入残高」は、消費者金融をはじめとするノンバンクの貸金業者からの借入であり、銀行のカードローン、住宅ローンや自動車ローンなどは含まれません。

この貸金業法上の3分の1ルールは「総量規制」と呼ばれています。総量規制は、貸金業者が個人に過剰融資をしないように、また消費者が過剰借入に走らないように設けられた規定です。

厳密にいうと、「貸金業法」は消費者金融やクレジット会社などの貸金業者を対象としており、銀行は対象外です。

しかし、金融庁や全国銀行協会からの指導により、銀行も「貸金業法」に準じてカードローンの審査をおこなうように求められています。

したがって、銀行カードローンでも年収の3分の1を超える借入は難しくなってきています。

以上がバンクイックの審査でチェックされるポイントとなります。バンクイックの審査については下記の記事に更に詳しくまとめていますので、あわせてご覧ください。

カードローンの審査基準は銀行によって消費者金融によって少しずつ異なり、どの会社も内容を公表していません。

しかし、審査の仕組み、法令や業界規定などから、ある程度審査に落ちるパターンが特定できます。

信用情報から過去の返済履歴がわかるため、金融事故(返済トラブル)はすぐにわかってしまいます。

返済履歴は契約終了後あるいは完済後5年以内は信用情報機関に登録されています。

金融事故の記録が登録されている間は、ローンやクレジットカードの審査にはまず通らないと考えてください。

他社での借入件数・借入残高も信用情報からすぐにわかってしまう情報です。そのため、カードローンの申込書や申込画面の「他社での借入件数・借入残高」欄で実際よりも少なく申請してもムダです。

さらに、申込書で正直に申請しなかったために信用を失い、審査に落ちてしまうこともあります。虚偽申告は絶対に避けるようにしましょう。

ローン・クレジットの申込み件数も、信用情報の申込情報からすぐにわかってしまいます。

ただし、申込の件数が「〇件まではOK。△件以上はダメ」という足切りラインや、過去6か月分の申込情報のうち「直近〇か月以内の申込みをカウントする」というカウント期間は会社によって異なります。

足切りラインは2~3件、申込情報は過去6か月分をカウント期間としている会社が多いようです。

勤続年数が短いと「安定性が低い」と判断され審査に通りにくくなります。一般的に、1年以上勤務していればマイナスの扱いは受けません。

反対に6か月未満であれば審査上マイナスに働くことが多くなります。転職したばかりの人は要注意です。

勤続年数のほかにも、雇用形態、住居形態、居住年数、性別、年齢、家族構成など、申込書で記入を求められる項目は、ウェイトが高いか低いかの違いはあっても、審査に影響します。

審査のなかでウェイトが高いのは、「安定性、定着性」を示す項目です。一方、申込書の項目のなかでも「年収」は比較的柔軟性があります。なぜなら、年収に対して希望利用限度額が高いだけでほかの項目に問題がないときは、利用限度額が減額になって審査に通る可能性があるからです。

例えば、「希望利用限度額100万円」に対し、金融機関が「100万円はムリだが50万円ならOK」と判断した場合、「利用限度額50万円でもいいですか?」というお伺いの連絡があります。

なお、減額融資の申し出を受けるかどうかは申込み者の自由です。

三菱UFJ銀行カードローン(バンクイック)の公式サイトには、借入可能かどうかを簡単にチェックするお試し診断機能「お借入診断」があります。

氏名・生年月日を入力する必要がなく、信用情報機関にも登録されないため、気軽に何回でも試すことができます。

「お借入診断」の結果は「バンクイックをお申込可能と考えられます」と「ご入力いただいた内容では、バンクイックのご利用が可能かどうか判断できませんでした」の2種類です。

もちろん、「お借入診断」の結果はあくまでも目安にすぎず、実際の審査では「お借入診断」の結果と異なる結果が出る可能性があります。が、自分の状況を手軽に知るにはいい機能です。

また、バンクイックのほかにも公式サイトにお試し判断機能があるカードローンがありますが、各社の入力項目には微妙な違いがあります。

「年収」の入力がある会社・ない会社、「他社借入件数」の入力がある会社・ない会社などいろいろです。

念のため、ほかの会社で自分に借入の可能性があるかどうかを試してみるとよいでしょう。

「やはり銀行系のバンクイックは審査に通るかどうか心配」という人は、大手消費者金融のカードローンに申込むことをおすすめします。

一般的に、消費者金融のカードローンの審査は、銀行のカードローンよりも厳しくありません。

ただし、すでに三菱UFJ銀行カードローン(バンクイック)に申込んで審査に通らなかった人は、アコム以外の消費者金融にトライするようにしてください。

なぜなら、アコムはバンクイックの保証会社であり、実際の審査を担当した会社だからです。

バンクイックの審査に通らなかったということは、アコムの審査に通らずアコムの保証を得られなかったということ。アコムのカードローンに申込んでも同じ結果に終わるリスクがあります。

アコムのほかにも、アイフル、プロミスやSMBCモビット、SBI新生銀行系のレイクなど、大手消費者金融の選択肢はまだまだ残されています。

信用情報機関に登録されている信用情報に金融事故などの問題がないのであれば、あとは各社独自の審査基準次第。チャンスはあります。ただし、申込みを繰り返した結果、審査に通らなくなる「申込ブラック」にならないように気をつけましょう。

専門家からのコメント

「申込ブラック」と判断されてしまうと、すでに利用しているローンの増枠や増額の審査への影響も予想されます。

そのため、既に借入のある業者がある場合には、他社への申込の前に、まずその業者からの追加借入を試してみましょう。

また、申込情報は半年間で登録が消えるとされています。「申込ブラック」による追加借入ができない場合は、半年後に申込をしましょう。

在籍確認の電話が勤務先にかかってきたら、会社の人たちに自分が借金をしようとしていることが周りにバレるのではないかと心配する人が少なくありません。しかし、カードローンの審査上、在籍確認は重要なステップのひとつです。

勤務先への在籍確認の電話は避けて通れません。しかし、在籍確認の電話は、本人以外の人が電話に出てもわからないように、個人名でかけるという配慮がされています。

しかも、カードローンへの申込みがあったことを第三者に話すことは個人情報をもらすことになるため、他人に口外される心配はありません。そもそも在籍確認は、申込み者が申込書に書いた会社に勤務しているかどうかを確認することが目的です。

ほかの人が出ても「○○(申込み者の名前)は今席を外しています」、「○○は今別の電話に出ています」と、申込み者が会社に勤務していることが確認できれば終わります。

実際に三菱UFJ銀行カードローン(バンクイック)を使ってみた人は、どのようなところに良さを感じているのでしょうか? まずはマネ会に集まった口コミを見てみましょう。

カードローンの申込みにあたっては、特に初めての方は、金利や返済など条件面のほかにも、どのような応対を受けるのか不安に思う人もいらっしゃるかもしれません。

この点、さすがは銀行のスタッフ。バンクイックを実際に利用した人の口コミを見てみると、オペレーターの対応を評価している人が多いようです。

これだけオペレーターの評判がよいと、「ちょっと電話で相談してみようかな」という気分になりますよね。

初めてバンクイックに申し込む方の問い合わせ先は、「0120-959-555」です。すでにバンクイックを利用している方の問い合わせ先は、「0120-76-5919」です。どちらの場合でも、営業時間は平日の9:00~21:00・土日祝日の9:00~17:00となります(年末年始を除く)。

バンクイックを利用中の方は、フリーダイヤルを通じて下記のようなサービスを利用することができます。

いざ利用を始めると、返済方法など使い勝手も気になるもの。返済については提携コンビニATMが利用できることに便利さを感じている人が多いようです。

それでは、より詳しく三菱UFJ銀行カードローン(バンクイック)のメリットを見ていきましょう。バンクイックの利点としては、以下の7つのポイントがあげられます。

ここからは、各メリットについて順番にご説明します。

一般的な銀行のカードローンは、審査に時間がかかり、さらにローン専用カードが郵送されるため、融資まで1週間~数週間くらい日にちがかかってしまいます。

対して、三菱UFJ銀行カードローン(バンクイック)の場合、審査は最短即日、翌営業日には融資を受けることが可能です。

即日融資をセールスポイントとしている消費者金融にはかないませんが、バンクイックは銀行系カードローンのなかではトップクラスの融資スピードを誇ります。

| 金融機関 | カードローン | 審査までの時間 | 融資までの時間 |

|---|---|---|---|

| 銀行 | 三菱UFJ銀行カードローン(バンクイック) | 最短即日 |

最短翌営業日 (テレビ窓口利用の場合) |

| 三井住友銀行カードローン | 最短翌営業日 |

最短翌営業日 (ローン契約機利用の場合) |

|

| みずほ銀行カードローン | 1週間~10日程度 |

10日~数週間程度 (インターネット申込みと郵送の組合せ) |

|

| 消費者金融 | アイフル | 最短30分 |

最短1時間 (無人契約ルーム利用の場合) |

| アコム | 最短30分 |

最短1時間 (むじんくん利用の場合) |

|

| プロミス | 最短30分 |

最短1時間 (自動契約機利用の場合) |

一般的に、銀行カードローンは消費者金融よりも金利が低い傾向にあります。

それは、三菱UFJ銀行カードローン(バンクイック)も例外ではありません。アコム・アイフル・プロミスといった大手消費者金融の上限金利が年約18.0%であるのに対して、バンクイックの上限金利は年14.6%。この金利差は、長くカードローンを利用するほど大きな違いとして現れるでしょう。

どうせお金を借りるなら、できるだけお得に返済したいところですよね。「低金利なカードローンを探している」という方には、自信を持ってバンクイックをおすすめすることができるでしょう。

三菱UFJ銀行カードローン(バンクイック)は三菱UFJ銀行ATMのほか、提携コンビニATM(セブン銀行ATM、ローソンATM、E-net ATM)と提携しています。

三菱UFJ銀行ATMは全国に約1万台、提携コンビニATM(セブン銀行ATM、ローソンATM、E-net ATM)は全国に約5万台と、大きなATMネットワークを持っています。

三菱UFJ銀行ATMあるいは提携コンビニATMを使えば、バンクイックでの借入・返済はいつでもATM利用手数料は無料、時間外手数料も無料です。

一方、大手消費者金融では、自社ATMはいつでも利用手数料が無料ですが、コンビニATMをはじめとする提携ATMでは利用手数料がかかるのが一般的です。

さらに、ほかの銀行カードローンでは、提携ATMで利用手数料がかかり、自社ATMでも時間外には利用手数料がかかる場合もあります。

したがって、三菱UFJ銀行ATMと提携コンビニATMのどちらでも利用手数料が無料のバンクイックは、ATM利用手数料の点で優れたカードローンといえます。

三菱UFJ銀行カードローン(バンクイック)のメリットの一つに、三菱UFJ銀行に口座を持っていなくてもバンクイックを申込み、利用できることがあげられます。

一般的に、銀行カードローンでは「同じ銀行の普通預金口座が必要」というケースがほとんどです。

なぜなら、一般の銀行カードローンの場合、毎回(毎月)の通常返済は「同じ銀行の普通預金口座からの口座引落し」となっているからです。

一方、バンクイックでは、三菱UFJ銀行ATMや提携コンビニATMから毎回(毎月)の通常返済ができるため、三菱UFJ銀行に返済用口座を持つ必要がありません。

融資を急いでいる人にとって、口座開設をする必要がなく、さらにテレビ窓口を使えば最短で翌営業日に借入が可能になるバンクイックは便利です。

多くの銀行カードローンや一部の消費者金融では、毎月の返済日は決まっているか、いくつかの選択肢のなかから選ぶことになります。

しかし、三菱UFJ銀行カードローン(バンクイック)では、返済日を「毎月1日~月末」から1日単位で自由に指定することが可能です。

そのため、お給料日やほかの支払いを考えて自分の都合に合わせた返済スケジュールを立てられます。

| カードローン | 毎回(毎月)の返済期日 |

|---|---|

| 三菱UFJ銀行カードローン(バンクイック) | 35日ごとの返済、または毎月指定日(毎月1日~月末の間で自由に指定可) |

| 三井住友銀行カードローン | 毎月5日・毎月15日・毎月25日・毎月末日から選択 |

| みずほ銀行カードローン | 毎月10日にみずほ銀行普通預金口座から引落し |

三菱UFJ銀行カードローン(バンクイック)では、借入残高に応じて毎回の返済額が以下の表のように定められています。この返済額は「毎回(毎月)の通常返済時には最低でもこの金額は支払ってください」という最小返済額を意味しています。

毎回の最小返済額は、利率が年8.1%以下の場合は1,000円から、利率が年8.1%超~年15%未満の場合は2,000円からとなっています。

| 借入残高 | 利率が年8.1%以下の場合 | 利率が年8.1%超~年15%未満の場合 |

|---|---|---|

| 10万円以下 | 1,000円 | 2,000円 |

| 10万円超20万円以下 | 2,000円 | 4,000円 |

| 20万円超30万円以下 | 3,000円 | 6,000円 |

| 30万円超40万円以下 | 4,000円 | 8,000円 |

| 40万円超50万円以下 | 5,000円 | 10,000円 |

| 50万円超 | 借入残高が10万円増えるごとに1,000円を追加 | 借入残高が10万円増えるごとに2,000円を追加 |

このように残高に応じて段階的に毎回の返済額(最小返済額)が増減する返済方式は「残高スライドリボルビング方式」と呼ばれ、一般のカードローンで使われている方式です。

三菱UFJ銀行カードローン(バンクイック)の最小返済額は、消費者金融に比べて少なめに設定されており、毎回(毎月)の返済負担が軽くなっています。

そのため、お金に余裕がないときは最小返済額だけ支払い、お金に余裕があるときは多めに支払うというように、ふところ具合に応じた返済が可能です。

ただし、最小返済額での支払いを続けていると返済が長期化し、結果として支払い利息の総額が多くなってしまいます。お金に余裕があるときは返済額を増やしたり追加の返済をしたりして、早めに完済するように心がけましょう。

専門家からのコメント

最小返済額が他社と比べて少ないということは、同じ金額を借り入れたときに他社より返済期間が長期になりやすいということです。

返済期間があまりに長期になってしまうと、それだけ多めに利息を支払うこととなり、せっかくの金利の低さというメリットが無意味になってしまいます。

最小返済額に甘えず、少しでも余裕があるときには多めに返済するよう心がけましょう!

三菱UFJ銀行カードローン(バンクイック)は年金収入だけでも申込みが可能です。

一方、ほとんどの大手消費者金融では、年金以外の収入(アルバイト・パートなどでも可)がないと申込みを受け付けていません。そのため、年金しか収入がない人にとって、バンクイックはありがたい存在といえるでしょう。

ただし、バンクイックの申込み・利用には「満20歳以上65歳未満」という年齢制限があるため、高齢者の利用は難しいのが現実です。

しかし、「65歳になったら年金が満額支給になるのでそのときに全額返済しよう」という60代前半の厚生年金受給者や、65歳未満の障害年金受給者にはチャンスがあります。

とはいえ、限られた年金収入での安易な借入は、生活の破たんにつながります。バンクイックで借入をする場合には、しっかりとした返済計画を立ててから借りるようにしましょう。

次に、三菱UFJ銀行カードローン(バンクイック)のデメリットを見ていきます。バンクイックのデメリットとしては、以下があげられます。

三菱UFJ銀行カードローン(バンクイック)の利用限度額(融資限度額)は最高でも500万円と、ほかの銀行カードローンや大手消費者金融に比べて少ない設定になっています。

では実際に、ほかの銀行、消費者金融の限度額と比較してみましょう。

| 会社・商品名 | 利用限度額 |

|---|---|

| 三菱UFJ銀行カードローン(バンクイック) | 最大500万円 |

| 三井住友銀行カードローン | 最大800万円 |

| みずほ銀行カードローン | 最大800万円 |

| 楽天銀行スーパーローン | 最大800万円 |

| アイフル | 最大800万円 |

| アコム | 最大800万円 |

| プロミス | 最大500万円 |

同じメガバンクである三井住友銀行カードローンとみずほ銀行カードローンの利用限度額の上限は800万円。

三菱UFJ銀行カードローン(バンクイック)の500万円という上限は、銀行・大手消費者金融のなかでも少ない方だとわかります。

しかし、いくら利用限度額の上限が高くとも、自分が審査に通らなければどうしようもありません。

したがって、利用限度額の上限の大小は、実際の申込み・利用にあたってそれほど気にする必要のない項目といえます。

2018年1月より、全国銀行協会は加盟銀行各社に、カードローンを含む個人向け融資の審査時には、警察庁が保有する暴力団情報データベースに照会することを義務づけました。

理由は、暴力団情報データベースをチェックすることにより、暴力団関係者への融資を未然に防ぐためです。

銀行カードローンの即日融資は、暴力団情報データベースへの照会義務がなかった2017年までなら可能でしたが、現在はできない状態です。

三菱UFJ銀行もこの暴力団情報データベースに照会をおこなう必要があるため、バンクイックは即日融資には対応していません。

審査は最短即日で完了しますが、融資は最短でも翌営業日以降となります。

一方、消費者金融各社は全国銀行協会に加盟しておらず、暴力団情報データベースへの照会が義務づけられていないため即日融資が可能です。

「どうしても今日中にお金を借りたい」という場合は消費者金融に当たることをおすすめします。

アイフル、アコム、プロミスなどの大手消費者金融では、新規顧客向けに30日程度の無利息期間サービスをおこなっていますが、三菱UFJ銀行カードローン(バンクイック)には無利息期間はありません。

無利息期間サービスが適用されるには、会社によっていろいろな条件を満たさなければなりませんが、無利息期間中の利息を支払わなくてすむのは魅力的です。

しかし、長期の借入・返済を予定している場合は、消費者金融よりも金利が低いバンクイックの方が有利になります。

例えば、10万円を借りたときの1日分の利息は、利率が年14.6%の場合で40.00円、年18.0%の場合で49.32円です。検討の際には、バンクイックと無利息期間がある消費者金融のカードローンを比べて、予定している返済期間でどちらが支払い利息の総額が少なくなるか計算してみましょう。

三菱UFJ銀行カードローン(バンクイック)で借入・返済ができるATMは、三菱UFJ銀行ATMと提携コンビニATM(セブン銀行ATM、ローソンATM、E-net ATM)に限られます。

一方、三井住友銀行やみずほ銀行、大手消費者金融のカードローンは、自社ATM・コンビニATM以外に、ほかの金融機関のATMも利用することができます(ただし、ATM利用手数料は有料)。

ほかの金融機関のATMも使える点で、三井住友銀行やみずほ銀行、大手消費者金融のカードローンの方が便利に見えるかもしれません。しかし、各金融機関のATMは繁華街など一定の地域に集中する傾向があります。

一方、コンビニATMは、コンビニとともに繁華街から住宅地まで人がいるところに分布しており、ATM台数も約5万台と大規模です。ATMの提携金融機関の数はバンクイックの利用にさほど影響しないでしょう。

無事バンクイックカードが発行されたら、次は借入です。借入方法はいくつかあり、それぞれ特徴が違いますので、ご自身に合わせた方法を選ぶと良いでしょう。

三菱UFJ銀行カードローン(バンクイック)での借入方法はATMによる借入と振込による借入の2通りです。それぞれの借入方法と注意点について見ていきましょう。

| ATM | 利用可能時間帯 |

|---|---|

| 三菱UFJ銀行ATM |

0:10~23:50(※) |

| セブン銀行ATM | |

| ローソンATM | |

| E-net ATM |

| ATM | 設置場所 | 設置台数 |

|---|---|---|

| セブン銀行ATM | セブン・イレブン店舗、イトーヨーカドー店舗、デニーズ店舗、SBI新生銀行本支店、野村證券本支店、大和証券本支店など | 25,215台(2020年3月末日現在) |

| ローソンATM | ローソン店舗など | 13,367台(2020年3月末日現在) |

| E-net ATM | ファミリーマート店舗、一部のポプラ店舗など | 12,744台(2020年10月末日現在) |

なお、ATMでの1日あたりの引出し限度額が設定されているため(初期設定は50万円)、1度に大金を引き出す際には、事前に引出し限度額をあげておくことが必要です。

三菱UFJ銀行カードローン(バンクイック)の引出し限度額の変更をしたい場合はフリーダイヤルから申込みます。

本人名義の口座宛てに資金を振込んでもらう借入が可能です(※)。

借入金が普通預金口座に振込まれたあとは、お手元のキャッシュカードで引き出すことになります。借入は1万円以上1万円単位で、振込手数料は無料です。

振込による借入には、インターネット申込と電話申込の2通りの申込方法があります。

(※)他行口座あて振り込みをご希望の場合、初回または振込先口座変更時はお電話からお申し込みください。

| 利用状況 | 申込時間 | 振込実施の目安 |

|---|---|---|

| 振込サービス初回利用振込口座変更後の初回利用 | 平日0:00~14:00 | 当日中 |

| 平日14:00~24:00 | 翌営業日中 | |

| 土・日・祝日 | 翌営業日中 | |

| 2回目以降の利用 | 平日0:00~8:15 | 当日9:00頃 |

| 平日8:15~14:00 | 当日30分以内 | |

| 平日14:00~24:00 | 翌営業日9:00頃 | |

| 土・日・祝日 | 翌営業日9:00頃 |

まとまったお金が必要になり、最初に設定された利用限度額だけでは足りないときに、三菱UFJ銀行カードローン(バンクイック)なら、増額申請することができます。

利用限度額の上限近くまで借り入れている場合、他社のカードローンを使用することを検討するかもしれません。

しかし、他社でまた最初から申込や審査などの面倒な手続きをすることを考えると、すでに使っているバンクイックで増額したほうが、手続きが簡単です。

利用限度額の増額申請は、電話または会員ページからおこないます。利用限度額の増額には、過去の利用状況・返済状況と、信用情報機関の信用情報をもとに、改めて審査がおこなわれるため、必ずしも増額ができるとは限りません。

また、信用情報機関の信用情報のチェックがあるということは、申込情報が1件増え、他社での借入残高も見られるということですので注意してください。なお、延滞中には増額の申込みはできません。

専門家からのコメント

返済状況や利用実績が優良と判断されると、追加の借入をすすめてくることがあります。

借入には変わりないのですから、本当に必要な借入なのか、返済額や返済期間がどれだけ変わるのかをきちんと確認してから応じるようにしましょう。

また、増額によって、利用限度額が50万円を超える場合、または他社を含めてカードローンの借入残高が100万円を超える場合は、収入証明書の提出が必要となります。

三菱UFJ銀行カードローン(バンクイック)の増額審査や、必要となる書類について、さらに詳しく知りたい方は、こちらの記事をご覧ください。

カードローンの申込み・借入以上に気をつけなければならないのが返済です。うっかり返済を忘れて延滞になってしまうと、延滞中は追加の借入はできません。

延滞が続けばカードローンを強制解約され、借入金の一括返済を迫られることもあります。さらに、延滞や強制解約は信用情報にキズがつく原因になりかねません。ここでは三菱UFJ銀行カードローン(バンクイック)の返済について解説します。

三菱UFJ銀行カードローン(バンクイック)の返済方法は、①自動支払い(口座引落し)による返済、②ATMでの返済、③振込による返済の3通りです。

自動支払い(口座引落し)は、毎月決まった日に返済額を銀行口座から引き落としてくれる返済方法です。手数料は無料で、口座引落し日は毎月1日~月末まで好きな日にちを指定できます。

自動支払い(口座引落し)に設定できる口座は三菱UFJ銀行の普通預金口座だけのため、三菱UFJ銀行に口座を持つ必要があります。さらに、口座引落し設定のためには「自動支払依頼書」という用紙を提出しなければなりません。

しかし、必要な手続きさえすませてしまえば、あとは自動的に口座引落しをしてくれるため楽ができます。

ATMでの返済は、三菱UFJ銀行ATMと提携コンビニATM(セブン銀行ATM、ローソンATM 、E-net ATM)からおこなうことができます。

三菱UFJ銀行に口座がなくても利用できる返済方法ですが、返済のうっかり忘れをしないよう注意が必要です。

ATMでの返済は、ATM画面の「お預け入れ」または「ご返済」を押しておこないます。

三菱UFJ銀行ATMでは硬貨の取扱いができますが、提携コンビニATMでは硬貨の取扱いはできません。

そのため、返済可能金額は三菱UFJ銀行ATMでは1円から、提携コンビニATMでは1,000円からとなります。

三菱UFJ銀行カードローン(バンクイック)には振込返済用の口座が個別に設定されています。この振込返済用口座に直接お金を振込むことによって返済が可能です。

振込返済用口座の口座番号などの情報は、バンクイックの「会員ページ」にログインし、「振込返済先口座照会」を見れば確認できます。

なお、振込の際に、三菱UFJ銀行口座保有者向けのインターネットバンキングサービス「三菱UFJダイレクト」を利用すれば振込手数料はかかりません。

ただし、振込入金が平日15:00以降になる場合は、翌営業日返済の扱いとなるため注意してください。

また、振込額が規定の最小返済額未満の場合は、通常返済扱いではなく臨時返済扱いとなります。この場合、返済期日までに通常返済のための返済が再度必要です。

専門家からのコメント

支払いのうっかり忘れは一番怖いです!このようなうっかり忘れがないように、口座引落しによる支払いを一番おすすめします。

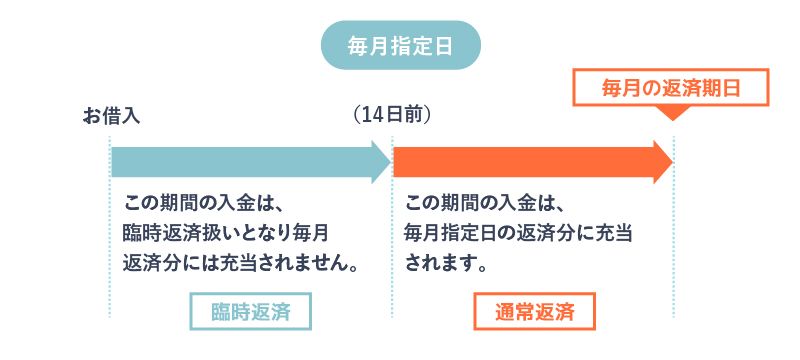

三菱UFJ銀行カードローン(バンクイック)の返済期日は、「毎月指定日」と「35日ごと」の2つの選択肢が用意されています。指定がない場合は「35日ごと」の返済となるので気をつけましょう。

なお、返済期日が土・日・祝日や年末年始(12/31~1/3)といった「銀行休業日」にあたる場合は、翌銀行営業日が返済期日となります。

「毎月指定日」は毎月1日~月末まで好きな日にちを選択可能です。そのため、自分の給料日などに合わせて「毎月25日」「毎月末日」というように指定できます。

ただし、毎月指定日から数えて14日前以内に返済した場合は通常返済に充当されますが、15日前までに返済した場合は臨時返済扱いとなるため注意が必要です。

三菱UFJ銀行カードローン(バンクイック)の公式HPには、便利な「返済シミュレーション」が用意されています。申込みの前にこちらを利用することで、「どんな風に返済することになるのかな?」とイメージが膨らみ、返済計画に役立てることができますよ。

利用できるシミュレーションは、「ご返済額シミュレーション」と「ご返済期間シミュレーション」の2種類です。

「ご返済額シミュレーション」では、借入金額・返済期間・金利を入力することで、毎月の返済額を試算します。「ご返済期間シミュレーション」では、借入金額・毎月の返済額・金利を入力することで、返済期間を試算します。

試しに「ご返済額シミュレーション」を利用して、返済期間が変わることでどれだけ返済額も変わるのか、試算してみましょう。

| 返済期間 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 6ヶ月 | 173,835円 | 1,043,009円 |

| 12ヶ月 | 90,069円 | 1,080,829円 |

| 24ヶ月 | 48,296 | 1,159,113円 |

| 36ヶ月 | 34,469円 | 1,240,895円 |

100万円を年14.6%で借りて、6ヶ月・12ヶ月・24ヶ月・36ヶ月で返済したときの返済額をシミュレーションしてみました。

カードローンの利息は、返済期間が長くなるほど膨らんでいきます。6ヶ月で返済した場合と36ヶ月で返済した場合では、197,886円の差額が発生しました。利息を少なく抑えたいなら、できるだけ短い返済期間で完済したいところですね。

三菱UFJ銀行カードローン(バンクイック)では、毎回(毎月)の通常返済時の返済額は借入残高に応じて定められています。

この返済額は最小返済額であり、自動支払いの場合は最小返済額が口座から引落とされ、ATM返済と振込返済の場合は最小返済額以上の返済が必要です。

ここで注意すべきことは、最小返済額が低めに設定されているため、最小返済額のままで支払いを続けると、返済が長期化し、その分支払い利息の総額が高くつくことです。

支払い利息を少なくしたければ、臨時返済(繰り上げ返済)を積極的におこない、できるだけ早く完済してしまいましょう。

臨時返済には「ATMでの返済」「振込による返済」の2通りの方法があります。ATMまたは振込にて、通常返済の最小返済額以上の金額を返済してください。

バンクイックの返済に関しては下記記事でより詳細に説明していますので、更に詳しく知りたい方はこちらも参考にしてください。

三菱UFJ銀行カードローン(バンクイック)には、便利な会員サービスが用意されています。

バンクイックの会員ページには、バンクイックを利用中の方なら誰でもログインすることができます。

バンクイックの会員ページにログインすることで利用できる便利なサービスは、以下のとおりです。

メールで返済日を知らせてくれる「Eメールサービス」をはじめ、利用限度額を増額したいときの申込機能などを利用できます。

会員ページにログインすれば、さまざまな場面でバンクイックの利用を助けてくれることでしょう。

三菱UFJ銀行のカードローン(バンクイック)の会員ページにログインするときには、口座番号とカード暗証番号が必要になります。

口座番号は、バンクイックカード表面に表示されているか、裏面に自分で記入した7桁の半角数字になります。バンクイックカードをチェックすればすぐに分かるでしょう。

「口座番号・カード暗証番号が分からない!」という方は、0120-76-5919に問い合わせる必要があります。バンクイックカードを紛失してしまった場合にも、急いで上記の電話番号に連絡しましょう。

ここまで、三菱UFJ銀行カードローン(バンクイック)のメリットやデメリット、申込みの流れや利用方法について詳しく解説してきました。

バンクイックには、メガバンクである三菱UFJ銀行が提供するサービスとして、銀行カードローンならではの低金利、三菱UFJ銀行ATMや提携コンビニATMの利用手数料無料、毎月の返済日が自由に設定できるなどの利便性の良さがあります。

また、消費者金融のサービスのように即日融資はできませんが、銀行カードローンのなかでは申込みから融資までのスピードが早いカードローンです。

カードローンを比較検討する上で、この記事が判断の一助となれば幸いです。

大手法律事務所にて勤務していた時代から消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、現在も多くの依頼者からの相談を受けています。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行っています。 債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応しています。

証券会社などに勤務後、ライターに。出版している電子書籍は30冊以上、実売数は計1万DLを超え、韓国でも販売中。その他にも小説の連載、WEB記事など多数。東京マラソンに3年連続当選して毎回ギリギリ完走。

| 融資額 | 貸付利率(実質年率) | 遅延損害金(利率) |

|---|---|---|

| 公式サイト参照 | 公式サイト参照 | 公式サイト参照 |

| 返済方式 | 返済期間・回数 | 担保・保証人 |

| ●下記①②③のいずれかの方法によりご返済いただけます。 ①自動支払いによるご返済 本人名義の当行普通預金口座から自動支払いによりご返済いただけます。 なお、自動支払いによるご返済には別途お手続きが必要です。 ②ATMによるご返済(最小返済単位:当行ATM*/1円、コンビニATM/1千円) 「バンクイック」カードを利用して、ATMでご返済いただけます。 *ATM機種により、硬貨でのご返済がご利用いただけない場合があります。 ※ご利用可能なATMは、当行ATM、コンビニATM(セブン銀行ATM・ローソン銀行ATM・イーネット ATM)です。 ③お振り込みによるご返済 指定の口座へのお振り込みによりご返済いただけます。 ※ご利用時間・ご利用機関により、所定の手数料がかかる場合があります。 | 1年(原則として、審査のうえ自動更新) | 不要 |

| 返済期日 | お申し込み資格 | お試し審査 |

| ①毎月指定日返済 ご希望の毎月指定日が返済期日となります。 ※当該日がない場合には、月末払いとします。 ※毎月指定日の14日以内にご返済された場合は今回返済分として充当され、次回返済日は翌月の 指定日となります。 ②35日ごとのご返済 初回のご返済は、借入日の翌日より起算して35日目、2回目以降は直近返済日の翌日より35日目が 返済期日となります。 ※自動支払いによるご返済の場合は、毎月指定日返済となります。 ※①②とも返済期日が土・日・祝日等の場合は、翌平日窓口営業日となります。 | 年齢が満20歳以上65歳未満の国内に居住する個人のお客さまで、保証会社(アコム㈱)の保証を受けられるお客さま。 原則安定した収入があるお客さま。 ※外国人のお客さまは永住許可を受けている方が対象となります | あり |

| 必要書類 | ||

| 本人確認書類(いずれか2点) 以下の本人確認書類の中から2点をご提出ください。WEBアップロードなら提出もカンタン! 運転免許証 健康保険証 個人番号カード 在留カード 特別永住許可証 パスポート 有効期限内のもので、現住所の記載があるものに限ります。 上記の書類をご提出いただけない場合は、住民票や公共料金の領収書等をご提出ください。 年収を確認できる書類(50万円超の利用限度額をご希望の場合) 50万円超のカードローン利用限度額をご希望の場合は、収入証明書として以下のいずれか1点をご提出ください。 源泉徴収票 住民税決定通知書 納税証明書その1・その2(個人事業者の方) 確定申告書第1表・第2表 上記以外にも追加で書類をご用意いただくことがあります。 | ||

| 商号 | 株式会社三菱UFJ銀行 |

|---|---|

| 本社所在地 | 東京都千代田区丸の内二丁目7番1号 |

| 登録番号 | 関東財務局長(登金)第5号 |

| 所属協会 | 日本証券業協会 一般社団法人 金融先物取引業協会 一般社団法人 第二種金融商品取引業協会 |