申込み方法

47%インターネット

店頭申込53%

PR

PR

「アコムは借りたら終わりって本当?」

「アコムで借りたらやばいっていう評判は実際どうなんだろう…」

ネット上でアコムを検索するとこんな声が上がっています。

結論からいうとアコムは、安心して利用できる消費者金融です。

アコムは、金融庁から認可を受けた貸金業者であり三菱UFJフィナンシャル・グループに属する消費者金融です。アコムでお金を借りたことで終わることは絶対にありませんので、安心してください。

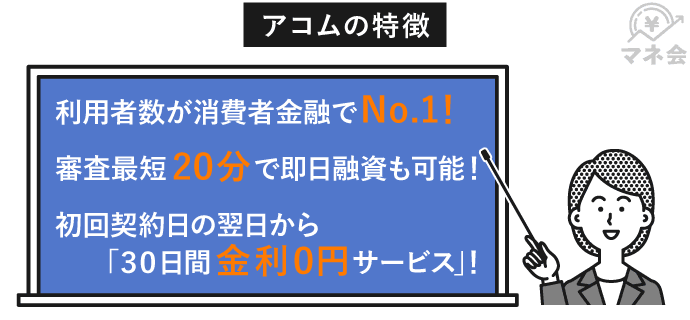

また消費者金融の中でもアコムは人気も知名度も高く、最短20分の審査スピードや、初回契約日の翌日から30日間の金利0円サービスなどが魅力的です。

この記事では、アコムの基本情報から利用する前に知っておきたいメリットとデメリットまでを詳しく解説。

合わせて他社の商品とも比較して独自の特徴を検証していくので、カードローンの商品選びで悩んでいる方にも役に立てるでしょう。アコムをご検討中の方は、審査前にぜひ本記事をご一読ください。

アコムは、安心して利用できるサービスが豊富です。

アコムの利用者数は約165万人。たくさんの消費者金融のなかでもトップレベルに利用者数の多いカードローンです(※)。

(※)出典:アコム公式ホームページ

アコムの借入限度額は1〜800万円です。融資額は申込者の返済能力や年収に基づく総量規制によって決まります。生活費の足しにしたり、欲しいものを購入したり、使途は問われません。

アコムは、はじめて利用する方を対象に「30日間利息0円サービス」を提供しています。契約日の翌日から30日間は利息が発生せず、総返済額をおさえられます。期間内で借入れと返済をおこなうことで、実質、利息は発生しません。

アコムは、最短20分の審査スピードを実現しています。

即日融資にも対応しているので、今すぐにお金を借りたい方にもおすすめです。

「カードローンは借金」のイメージが強く、利用したいけど不安だと感じている方はたくさんいると思います。

アコムは金融庁の認可を受けている貸金業者です。計画的に利用すれば、安全にお金を借りられます。

アコムは、株式会社三菱UFJフィナンシャル・グループという大手銀行グループの子会社です。違法な取り立てなど絶対にない安心して利用できるカードローンです。

返済計画などについても相談に乗ってくれるので、無理のない返済計画を立てられます。

結論、アコムで借りたとしても住宅ローンや自動車ローンが絶対に組めなくなるわけではありません。また、ほかのカードローンも利用できます。

ただし、借入金額が多い方や返済を延滞したことがある方は、借入状況によっては審査に不利になることもあります。

銀行や消費者金融機関では審査をするときに、他社や過去の借入状況や返済状況など個人信用情報をもとに審査をおこないます。

返済の遅延がないように、期日内に返済をすれば問題はありません。

アコムは金融庁に認可された正規の貸金業者で貸金業法をしっかり守っています。なので、金利も法律の範囲内です。取り立ての際に勤務先へ電話をかけたり、自宅に訪問して返済を求めてきたりすることはありません。

違法な金利や取り立てがあるのは、貸金業登録されていない「ヤミ金」です。お金を借りるときは、貸金業登録されているか確認しましょう。

アコムは、金融庁に認可された正規の貸金業者です。貸金業法にのっとった金利を定めているため、高利で返済を求められることはありません。

利息制限法により借り入れ時の金利には上限があります。下記を参考にしてみてください。

| 借入金額 | 上限金利(年率) |

|---|---|

| 10万円未満 | 20.0% |

| 10~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

また、アコムのHPには返済シミュレーションがあります。

毎月の返済額や返済期間を借り入れ金額、利率、返済回数からシミュレーションしてくれます。

気になる方はこちらから返済計画の参考にしてみてください。

上記で紹介した以外にも、アコムのカードローンを利用するにあたって、以下のような不安を持っている方がいるかもしれません。

アコムは、上記のような不安を解消できるサービスを提供しています。

| 不安を感じやすいポイント | アコムの解決策 |

|---|---|

| 借りていることが周囲にバレないか? |

【郵送物について】 ・郵送物無しでの利用も可能 【在籍確認について】 ・アコムでは原則、電話での在籍確認はない ・電話で在籍確認する場合、社名ではなく個人名を名乗る |

| すぐにお金を借りることはできるのか? |

・審査最短20分 ・即日融資も可能 |

| オペレーターの対応はどのようなものか? |

・24時間365日電話相談できる ・オペレーター対応の口コミも◎ ・平日の日中はチャットサービスも利用できる |

アコムは、原則電話による在籍確認はありません。また、郵送物なしで利用することもできるので、周囲にバレる可能性は低いと言えます。

万が一、在籍確認を電話でおこなうときも、会社名ではなく担当者の個人名を名乗ります。用件について問われたときもアコムのカードローンとは伝えないので、同僚にカードローンの利用がバレる心配はありません。

審査は最短20分で終了するため、即日融資も可能です。今すぐお金を借りたい方にも選ばれています。

また、審査に不安な方は、簡易的に審査結果を診断できる「3秒診断」のサービスを提供しています。

「3秒診断」は、実際の審査結果と異なる場合があります。あらかじめ審査結果を予測しておくことで、むやみに申込みするリスクを回避できます。

「3秒診断」の履歴は、信用情報期間には残りません。審査に通るか不安な方は、まずは「3秒診断」を利用してみましょう。

ほかにも不安なことがある方は、はじめての方専用の電話窓口があるので遠慮せずに相談してみましょう。

はじめての方専用の電話窓口

TEL:0120-07-1000

アコムは、はじめての方でも安心して利用できるサービスが充実しています。

あらゆるシーンで役立つ8のメリットについて解説していきます。

アコムは最短20分で審査が完了、即日で融資を受けられます。今すぐにお金が欲しいという方にはおすすめのカードローンです。

ただ万が一、申込内容に間違いがあったり、書類に不備があると審査が長引いてしまうことも。

スムーズに審査を受けたい場合は、書類などの準備をしっかりしておきましょう。

また、審査完了後は「振込によるお借入」を選べば最短1分でお金を自分の口座に振り込んでくれるので、急ぎの方は振込を選ぶことをおすすめします。

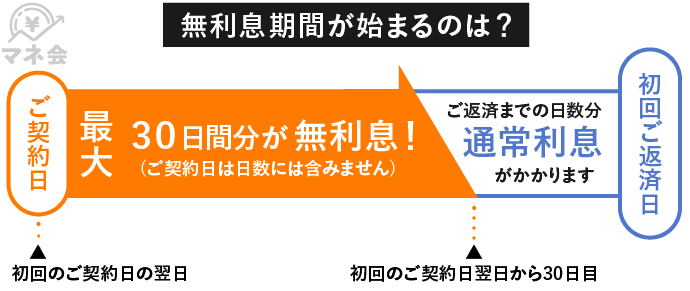

アコムは初回利用者に限り、契約日から30日間、金利が0円になる「30日間金利0円サービス」を提供しています。

期間中に返済できれば利息なしでアコムを利用できますし、30日間で返せなくても利息額が少なくなるうれしいサービスです。

またこのサービスは、初回契約日翌日からスタートします。

30日以内に追加借入した分も対象なるので、一時的に融資を受けたい方にはおすすめです。

アコムの在籍確認は書類確認となるため、原則として電話連絡はありません。

そのため、職場に電話をかけてほしくないという方のプライバシーを守って借り入れが可能です。

さらにアコムでは、カードレス契約もおこなっています。

カードレス契約は自宅へのカードのお届けがないので、家族にバレることが心配な方にとってうれしいサービスです。

利用者のプライバシーを守るためさまざまな配慮がいき届いているされているところもアコムのメリットです。

そのほか不安なことがある場合は、アコム総合カードローンデスク(0120-629-215)に問い合わせをしてみてください。

アコムには申込みをして審査を受ける前に、自分が借入できる可能性がありそうか診断してくれる「3秒診断」サービスがあります。

「年齢」「年収」「他社」の借入状況を入力するだけで、審査通過の可能性を教えてくれます。

はじめての方は特に審査に受かるか不安な方も多いと思うので、事前に診断結果の目安を知ることができるのはありがたいサービスです。

また、3秒診断は審査の申込みには含まれないので、仮に借入の可能性が少ないと判断されても審査に落ちたことにはなりません。

審査に落ち続けると他社でも審査に落ちやすくなってしまうので、まずは3秒診断で自分の借入可能性を判断してみましょう。

即日融資が可能な消費者金融は多いですが、土日祝日は融資をおこなっていないケースも少なくありません。

しかし、アコムは土日祝日も審査をおこなっています。曜日を問わず即日融資が可能です。

気をつけたいのが、アコムに申込む時間帯についてです。アコムの審査時間は21時までなので、その時間までに審査が完了していないと、融資は翌日以降になってしまいます。

また、アコムの店頭窓口は土日・祝日、年末年始は休みです。郵送手続きも時間がかかるので、土日に即日融資を受けたい方はインターネットか自動契約機(むじんくん)で申し込んでください。

できれば、午前中など早めの時間帯に申込むことで、即日融資の可能性を高めることができます。手続きの時間を逆算して、遅くても20時までに申込みを済ませるようにしましょう。

アコムから最短で融資を受ける方法は、電話からもしくはWEBでの申し込み方法があります。手順は以下の通りです。

来店での申込みでは待ち時間が生じる可能性があるので、インターネットか電話で申込むことをおすすめします。

さらに、ローンカードを郵送で受け取ると時間がかかってしまうので、自動契約機(むじんくん)を利用しましょう。審査まではインターネットもしくは電話で進めておき、受け取りのみを店頭でおこなうことができます。

WEB完結でカードレス契約をした方は、口座に振り込まれる形で入金されます。最後に、アコムATMや提携ATMからお金を引き出せば、即日融資が完了します。

なお、アコムで即日融資を受けたいときに気をつけるべきことについては、下記の記事でさらに詳しく解説しています。

アコムにはWEB上だけで、審査や融資に関わる手続きを完了させることができるWEB完結のサービスがあります。

店頭や自動契約機まで行かなくてもよいのは便利ですし、家の中だけで完結できるので他の人にバレるリスクも少ないです。

また、融資を受ける際にカードなしでも銀行振込で対応してくれるのでお金を受け取る際にも店頭などに行かなくても済みます。

金融機関によっては24時間、最短1分で振込してくれるので急いでいるときにも便利です。

WEB完結の申し込み方法はとっても簡単です。下記の動画を参考にしてください。

はじめてのアコムのてはじめ「ネット申込」編

アコムの借入方法は、WEB、スマホ、電話、ATMの4つから選べることもメリットの1つ。

さまざまな方法で借り入れができるので、急な出費にも即時対応可能です。

さらにWEB・スマホアプリ・電話では24時間、借り入れができる上に楽天銀行に口座を持っている方であれば、最短10秒で振込みが完了するサービスも。

あらゆるシーンで即融資を受けられるのは、アコムを利用する大きなメリットです。

アコムの申し込み条件は、20歳以上の安定した収入と返済能力を有する方としています。

ここでいう安定した収入とは、正社員雇用だけではなくアルバイトやパートタイムの仕事も含まれます。またその際は、一般的に就業から半年以上の職務経歴があると審査に通りやすいとされています。

正社員でもアルバイトでも申し込める点は、学生にとってもうれしいポイントです。

アコムのサービスをよりよく利用するためにも、デメリットをしっかり把握しておきましょう。

アコムのデメリットは以下の4つです。

アコムの上限金利は年18.0%です。

消費者金融カードローンとしては平均的ですが、年率14.0%程度の銀行系カードローンと比べると金利は高いです。

少額を短期間借りるなら利息に大きな違いはありませんが、多額を長期間借りるときには差が生じます。

ただし、アコムにははじめて借りる方に限り「30日間金利0円サービス」があります。もし、30日間で返済できるのであれば銀行で借りるよりも利息を低くおさえることもできます。

アコムの申込条件には「20歳以上の安定した収入と返済能力を有する方」とあり、専業主婦や学生など収入がない人は借入をすることができません。

ただし、アルバイトやパートなどで継続的に収入があれば十分に審査に受かる可能性も出てきます。

専業主婦や学生でアコムを利用したい方は、まずはアルバイトやパートなどで安定した収入を得てから申込をしましょう。

日本では「総量規制(※)」というルールがあり、法律で年収の1/3を超える貸付を貸金業者が行なってはいけないと決められています。

アコムはこの総量規制の対象業者なので、年収300万円の人であれば100万円を超える借入はできません。

この総量規制は他の貸金業者からの借入を合わせた総額で計算するので、他社でも借入をしている人は総量規制に引っかからないか注意してください。

アコムでは銀行やコンビニなどの提携ATMを利用する際、利用手数料を支払う必要があります。

提携ATMでは、1万円以下は110円(税込)、1万円超は220円(税込)の利用手数料です。ただしこの金額以上に、時間外手数料や休日手数料はかかりません。

手数料をおさえたい方は、アコムの自社ATMの利用をおすすめします。アコム専用のATMであれば、手数料はかかりません。

融資限度額や金利などの基本情報は、アコムの公式サイトに公開してあります。

しかし、オペレーターの対応や審査スピードは、実際に申込みしないとわかりません。

実際にアコムを利用した方のなかから、オペレーターの対応や審査スピードについて述べている口コミをピックアップしました。

アコムの公式サイトでは、審査完了から融資まで最短20分です。

以下では、実際にアコムを利用した方の口コミをピックアップしました。

アコムの審査は最短20分となっていますが、審査の状況によっては20分では終わらない方ももちろんいます。

しかしどの口コミもアコムのスピード感に驚きの声が上がっていました。融資を受けたいタイミングで即手続きができるのは、大変魅力的です。

専門家からのコメント

スピーディーな審査や対応の良さが口コミで多く書かれているのは、さすが最大手ですね。

さまざまな事情をお持ちの方にとっても満足のいく利用ができるのがアコムの魅力でしょう。

とはいえ、借入れがしやすいということは、必要以上に借入れを繰り返してしまう可能性もあるということ。

柔軟な対応をしてくれるからこそ、きちんと返済できる計画的な利用をするよう注意しなければいけません。

アコムには、初回に限り30日間の金利0円サービスを設けています。

本当に30日間も無利息でお金を借りられるのか、気になる方も多いのではないでしょうか。実際に利用した方の口コミをみてみましょう。

無利息期間中に完済すれば、利息なしにお金を借りることもできます。上記の方は、無事に無利息期間中に完済して、利息を払うことなくアコムを利用できたようです。

アコムの30日間金利0円サービスは、一時的に急遽お金が必要になった際に活用できそうなサービスです。

また、ボーナスなどお金に余裕があるときは、できるだけ多めに返済したいものです。

返済期間が長引けば長引くほど利息は高くなりますので、30日間金利0円サービスを活かすためにも、返済期間をできるだけ短くするように頑張りましょう。

お金を借りるまでのスピードが速くても、借入れや返済に手間がかかるのでは困ります。

アコムは利便性に優れたカードローン会社なのか、チェックしておくことも大切です。以下では、利便性について述べている口コミをピックアップしました。

審査だけでなく、借入れや返済までWEB上でできる点を評価しています。

また、WEB完結を選ぶことでローンカードをなしにすることもメリットの1つ。

店頭や自動契約機まで足を運ぶ必要もなく、すべて家の中で手続きできるのでまわりにバレたくない方におすすめの方法です。

金融機関によっては24時間、最短1分で振込してくれるので急いでいる時にも便利です。

アコムの公式サイトに記載されていない情報として、やはり気になるのはオペレーターの対応なのではないでしょうか。

アコムの利用者のなかから、オペレーターについて述べている口コミをピックアップしました。

ていねいな話し方なら安心できますね。

また、返済にいき詰まりそうなときも、率直に相談すればアドバイスをもらえたそうです。アコムでは借入れや返済の相談も受け付けていますので、気軽にオペレーターに問い合わせられそうです。

2023年8月のアコムの最新平均新規貸付率は、42.0%(※1)です。

この数字は非常に高く、新規の利用者が積極的にいることを表しています。また、他社のカードローン会社と比べても高い数字といえるでしょう。

つまり審査は必ず通るとはいえないが、しっかり基準を満たせば審査通過は難しくないことがわかります。

| 消費者金融 | 審査通過率 |

|---|---|

| アコム | 42.0%(※1) |

| プロミス | 39.8%(※2) |

| アイフル | 37.0%(※3) |

しっかりと審査はされますが、通過する可能性も十分にあるので、利用したい方はまずは審査基準と審査に通るポイントを把握した上で申込をしましょう。

また、アコムは、審査結果を簡易的に診断できる「3秒診断」のサービスを提供しています。「3秒診断」は、実際の審査結果と異なる場合がありますが、審査に通りやすそうかどうかの判断の基準にはなるでしょう。

「3秒診断」の履歴は、信用情報期間には残りません。審査に通るか不安な方は、まずは「3秒診断」を利用してください。

アコムの申込条件は「安定した収入と返済能力を有する方で、アコムの基準を満たす方」です。申込条件を満たしていなければ、アコムを利用できません。

そのため、収入がない専業主婦などは契約不可となります。

アコムの審査については下記の記事でも詳しく解説しています。申込条件や審査のポイントをより詳しく知りたい方は参考にしてください。

アコムの審査に落ちてしまう原因とともに審査通過のコツを紹介します。

審査落ちの原因を抱えている方は、合わせて対策法も解説しますので参考にしてみてください。

ローンの返済やクレジットカードの支払いなどに遅れている状態で申込むと、アコムの審査に落ちる可能性が高いです。

まずは払うものを払ってから申込むようにしましょう。

また、携帯機種代金を割賦払いで支払っている場合は、その支払いが遅れているときも、アコムへの審査通過が厳しくなります。滞納を整理してからアコムに申込むようにしてください。

さらに過去、支払いの延滞など金融トラブルを起こしたことがある方も要注意です。信用情報に問題がある状態では、アコムの審査通過は困難になります。

金融事故などの信用に関わる情報はすべて指定信用情報機関のCICや日本信用情報機構(JICC)に登録されます。

自分の信用情報に不安がある方は、審査を受ける前に情報を開示請求してみることをおすすめします。

開示請求の方法は下記の記事を参考にしてみてください。

総量規制により、借入限度額は申込者の年収の1/3までとなっています。

この総量規制に抵触してしまうと、審査通過ができなくなってしまうので要注意です。

必ず年収の1/3よりも低い金額で申請するようにしましょう。

また、借入件数が多い場合もアコムの審査に落ちやすくなります。

まだ借入枠に余裕があるローンをお持ちの場合は、できるだけまとめてからアコムに申込むようにしてください。どうしてもまとめることが難しい場合は、まとめローンを検討してみるのも1つの方法です。

アコムは申込み条件の1つである、安定した収入のない方は審査通過が難しいです。

さらに転職したばかりや退職直後も審査通過が厳しい場合があります。

一般的に半年〜1年の継続的な勤務歴があるとより望ましいともいわれています。参考にしてみてください。

しかし一方で、アコムが提示している安定的な収入源となる職業に雇用形態は問いません。正社員だけでなく、アルバイトやパートも含まれています。

アコムで融資を検討されている方は、まずは安定的な収入を得るための仕事に従事することが重要です。

アコムに申告した情報が誤っていたり、真実とは異なっている場合も、審査通過は厳しいです。

たとえば、故意ではなく間違いで他社借入を少なく申告してしまった場合、意図的に少なく見せようとしているのか、本当に間違えてしまったのかの区別がつきません。

心証が悪くなり信用できない人物だと判断され、融資を受けられなくなる恐れも充分にあるのです。

そうならないためにもアコムの申込フォームを送信する前、かならず再度見直し間違いがないか確認するようにしてください。

下記の記事ではアコムの審査に落ちる理由について更に詳しく解説しています。あわせてご覧ください。

アコムでお金を借りる方法は以下の4つ。

最短で借り入れをご希望であれば、WEBでの申し込みをおすすめします。

今回はアコムでお金を借りる流れについて、それぞれの方法を解説します。

アコムの自動契約機「むじんくん」を使用しての申し込み方法は、以下の3ステップです。

店舗で申し込みする際には、本人確認書類など、申し込みのために必要な書類の準備が必要です。

店舗ではアコムの自動契約機「むじんくん」の音声ガイダンスに従い、手続きを進めます。

自動契約機は完全個室となっており、中に入るとドアが自動的にロックされる仕様になっています。そのため、申し込みの途中で人が入ってくることはありません。また、わからないことがあれば備えつけの電話でオペレーターに質問をすることも可能です。

その場で仮審査に通過すれば、契約手続きに進みローンカードが発行されます。

ローンカードが発行されれば、即借り入れ可能。お近くのアコムATMや提携ATMで融資を受けられます。

アコムの申し込みの際に提出する必要書類は、以下のものが必須になります。忘れることがないよう、事前に準備をしておきましょう。

また、借り入れ金額が50万円を超える場合と他社との借り入れ金額が合計100万円を超える場合は、収入証明書の提出が求められます。

| 申し込みに必要な書類 | 例 |

|---|---|

| 本人確認書類 |

・運転免許証 ・マイナンバーカード(ナンバーは塗りつぶす) ・健康保険証 ・在留カード ・特別永住者証明書 もし提出する書類に顔写真がない場合や、記載住所が異なる場合は、以下の書類も合わせて提出する必要があります。 ・住民票 ・公共料金の領収書(電気、ガス、固定電話など) ・納税証明書 |

| 収入証明書類 |

・源泉徴収票(最新のもの) ・給与明細書(直近2ヵ月分) ・税額決定通知書(最新年度のもの) ・所得証明書(最新年度のもの) |

収入証明書につては下記の動画を参考にしてください。

はじめてのアコムのてはじめ「収入証明書」編

アコムのインターネット申し込みは、24時間受付可能。PCやスマホを利用して、アコムホームページからいつでも申し込みができます。

WEBからの申し込みは上記の4ステップ。

インターネットの場合、申し込みから借り入れまですべて完結できます。アコムの店舗へ行く必要もないので、時間が取れない方におすすめの申し込み方法です。

電話申し込みは、24時間年中無休で受付をしています。深夜の時間でも申し込みできるのはとても便利です。

電話での申し込み方法は2ステップととっても簡単。

フリーダイヤルに電話をすると音声ガイダンスが流れ、それに従い手続きを進めます。そのあと、オペレーターにつながるので、もし不明な点などあればこの電話を解決をしましょう。

電話での申し込み後、契約の手続きをおこないます。

契約手続きは、「アコム店舗」「FAX」「郵送」「WEB」の4つから選ぶことができます。

FAXはFAX専用の契約書類を送信することが求められるます。郵送ですとローンカードの発送を待つ必要があるので、少し時間が必要です。

スピードを重視するのであれば、店舗もしくはWEBがおすすめです。

アコムは郵送での申し込みにも対応していますが、し込み書類の取り寄せが必要になるため契約までに時間がかかってしまうのでお急ぎの方は要注意です!

アコムは郵送での申し込みにも対応しています。

しかし郵送の場合は、申し込み書類の取り寄せからスタートすることになるため、契約までに時間がかかります。もしお急ぎの場合は、ほかの方法も検討したほうがよいでしょう。

申し込み書類を取り寄せたあと、必要事項を記入し本人確認書類などの必要書類を記入しアコムへ送ります。

その後、審査結果が電話でかかってくるので審査通過後に契約書類とローンカードが郵送されます。

ローンカードは、インターネット会員ページにログインまたはアコムに電話連絡をすることで、利用可能になります。手続きをしないと利用ができないので、注意してください。

以下では、アコムの実質年率・融資スピード・限度額・毎月の返済額を表にまとめました。他社のカードローンとの違いをチェックしてみてください。

| 会社名 | 実質年率(金利) | 融資スピード | 限度額(最大) | 毎月の返済額 |

|---|---|---|---|---|

| アコム | 年3.0%~18.0% |

・最短20分審査 ・即日融資に対応 |

800万円 | 1,000円〜 |

| プロミス | 年4.5%~17.8% |

・最短3分審査 ・即日融資に対応 |

500万円 | 1,000円〜 |

| アイフル | 年3.0%~18.0% |

・最短20分審査 ・即日融資に対応 |

800万円 | 4,000円〜 |

| SMBCモビット | 年3.0%~18.0% |

・最短30分審査 ・即日融資に対応 |

800万円 | 4,000円〜 |

| レイク | 年4.5%~18.0% | ・Webで最短25分融資(※) | 500万円 | 4,000円〜 |

|

三菱UFJ銀行カードローン(バンクイック) |

年1.8%~14.6% |

・融資は最短翌営業日 |

500万円 | 1,000円〜 |

| 三井住友銀行 カードローン | 年1.5%~14.5% | ・審査結果は最短当日 | 800万円 | 2,000円〜 |

|

みずほ銀行カードローン |

年2.0%~14.0% |

・PC・スマホは最短翌営業日以降 ・店頭と電話は最短翌々営業日以降 |

800万円 | 2,000円〜 |

どの金融機関で借りても審査は必須です。本人確認書類と借入金額など状況によっては収入証明書も必要になります。

各金融機関で審査時間や金利は変わってきます。それぞれアコムと他の会社でどのように違いがあるかをみてみましょう。

アコムの上限金利は年18.0%。

大手消費者金融と比べると遜色ないですが、上限金利が年14%台のメガバンクのカードローンと比べると、金利は高いです。返済期間が長期化しそうな方は、より金利の低い商品を探してみてもよいでしょう。

ただし、銀行カードローンには、一部を除いて無利息サービスがありません。

1~3ヶ月程度の短期間で借入れする場合は、無利息サービスを活用することにより、アコムのほうが返済金額をおさえられる可能性もあります。返済シミュレーションを活用して、どちらがお得か試算してみるとよいでしょう。

アコムの融資スピードは、銀行カードローンに比べると圧倒的な速さ。審査は最短20分で即日融資可能となっているため、急ぎのときに便利です。

申込んだ当日中にお金を借りたい方は、アコムなどの消費者金融がよいでしょう。

大手カードローン会社では、融資限度額は500万円と800万円のいずれかであることが多いです。アコムの限度額は800万円のため、大型融資を希望する方にもアコムはおすすめといえます。

ただし、アコムは総量規制の対象のため、原則として年収の1/3を超える金額は借りられません。

例えば、年収300万円の方は100万円までしか借りられません。申込前に最大いくら借りられるのか計算しておきましょう。

他社と比較しても、アコムは毎月の最低返済額が1,000円〜と少なめのカードローン会社です。毎月少額の返済なので、家計の負担が少なく計画的に利用できます。

しかし、毎月の返済額が少ないのは借入残高が減りにくく、結果的に利息が増えてしまいます。積極的に多めに返済し、返済期間が長引かないように注意してください。

アコムは、利用限度額が上がるほど金利が下がる仕組みを採用しています。

そのため、少額だけを借りる方は、以下の表のように高金利が適用される可能性があります。

| 利用限度額 | 金利(年) |

|---|---|

| 1万円~99万円 | 7.7%~18.0% |

| 100万円~300万円 | 7.7%~15.0% |

| 301万円~500万円 | 4.7%~7.7% |

| 501万円~800万円 | 3.0%~4.7% |

例えば、アコムで99万円以下を借りるときに設定される金利は、年7.7~18.0%です。

しかし、ほとんどのケースにおいて、申込んだ直後は上限金利である年18.0%が適用されやすいという点に注意してください。

アコムに申込む前にどの程度の利息が発生するのかシミュレーションしておくことは大切なことですが、「私なら低金利が適用されるかも!」と甘い幻想を抱かず、上限金利で試算することをおすすめします。

アコムで10万円を借りた場合と50万円を借りた場合の毎月の返済額と返済総額、利息総額をシミュレーションしました。

| 毎月の返済額 | 返済回数 | 返済総額 | 利息総額 |

|---|---|---|---|

| 5,000円 | 24回 | 119,772円 | 19,772円 |

| 8,000円 | 14回 | 111,565円 | 11,565円 |

| 10,000円 | 11回 | 109,158円 | 9,158円 |

| 20,000円 | 6回 | 104,750円 | 4,750円 |

| 毎月の返済額 | 返済回数 | 返済総額 | 利息総額 |

|---|---|---|---|

| 15,000円 | 47回 | 698,327円 | 198,327円 |

| 20,000円 | 32回 | 631,374円 | 131,374円 |

| 35,000円 | 17回 | 566,954円 | 66,954円 |

| 50,000円 | 11回 | 545,806円 | 45,806円 |

10万円を借りた場合と50万円を借りた場合ではどちらも、毎月の返済額を増やすほど返済期間が利息額が少なくなっていますね。この試算結果からも、利息を減らす返済のコツは「早期返済を目指すこと」であると分かります。

では、金利が低い銀行カードローンで借りるとどうなるでしょうか。たとえば、みずほ銀行カードローンのシミュレーションで試算してみましょう。適用金利は年2.0~14.0%です(※)。

銀行カードローンでも申込んだ直後は上限金利が適用されることが多いため、年14.0%の金利で10万円・50万円を借りた場合をシミュレーションしてみました。

|

毎月の返済額 |

返済回数 | 返済総額 | 利息総額 |

|---|---|---|---|

| 5,000円 | 25回 | 116,046円 | 16,046円 |

| 8,000円 | 15回 | 110,089円 | 10,089円 |

| 10,000円 | 12回 | 108,274円 | 8,274円 |

| 20,000円 | 7回 | 104,897円 | 4,897円 |

| 毎月の返済額 | 返済回数 | 返済総額 | 利息総額 |

|---|---|---|---|

| 15,000円 | 45回 | 646,461円 | 146,461円 |

| 20,000円 | 32回 | 602,880円 | 102,880円 |

| 35,000円 | 18回 | 557,198円 | 57,198円 |

| 50,000円 | 13回 | 541,430円 | 41,430円 |

10万円程度の少額を借りる場合は、金利が変わってもあまり返済回数や利息総額に影響を与えないことが分かります。とはいえ、みずほ銀行カードローンのほうが年4.0%は上限金利が低い分、多少の利息差は生じていますね。

アコムには30日間金利0円サービスもありますから、短期間で返済する場合は銀行カードローンよりも利息をおさえられる可能性があります。

アコムの30日間金利0円サービスを活用し、毎月多めに返済することを心がけているなら、銀行カードローンを利用しなくても充分にお得に借りられるカードローンといえるのです。

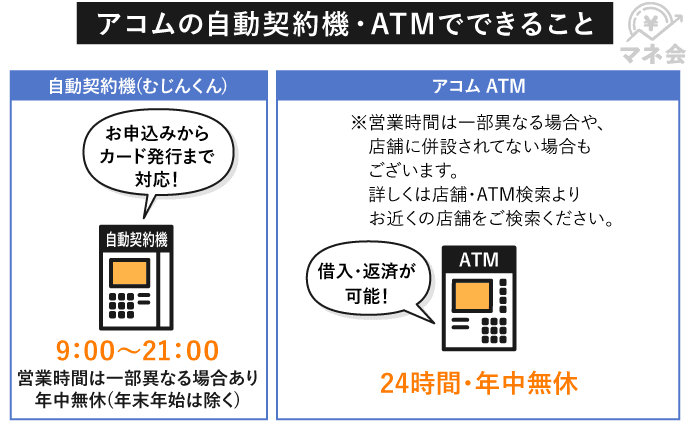

アコムの自動契約機「むじんくん」は、申込みから契約までのすべての手続きをおこなえる便利な機械です。

年末年始以外は原則として年中無休で9:00〜21:00は営業しているので、平日の日中に忙しい方も利用しやすい点がうれしいですね。

ただし、借入れや返済には対応していません。借入れ・返済をしたいときは、アコムのATMか提携ATM、インターネットバンキングなどを利用してください。

また、自動契約機(むじんくん)は店舗とはいえ、対面で申込むことはできません。スタッフと対面で相談や申込みをしたい方は店舗や電話で申込みをしてください。

自動契約機(むじんくん)は誰にも会わずに申込みたい方にとってぴったりのサービスです。

自動契約機(むじんくん)の詳しい使い方や注意点は下記の記事にも詳しく書いてあるので参考にしてください。

アコムには、下記のような借入方法があります。

代表的なのは、振込融資とATMでの借入れという2つの借入方法です。

振込融資は電話とインターネットで申込め、金融機関によっては24時間いつでも最短1分で融資金を振り込んでもらうことができます。

一方、ローン用カードを利用したATMでの借入れでは、アコムATMか提携ATMにカードを挿入すればいつでも借入れできます。

提携ATMには、セブン銀行ATMなどのコンビニに設置してあるATMも含まれますので、夜中や早朝で便利に利用できる借入方法といえます。

| 1万円以下の取引 | 1万円超の取引 |

|---|---|

| 110円(税込) | 220円(税込) |

また、振込融資自体は振込先がどこであれ手数料無料ですが、現金をATMから引き出すときに手数料がかかることがあります。

振込先のキャッシュカードを無料で利用できる条件を覚えておき、無駄なお金がかからないように注意してください。

アコムは借入方法だけでなく、返済方法も多彩です。アコムATMや提携ATM以外にも、インターネット、銀行振込や口座振替でも返済できます。

返済し忘れが気になる方には、口座振替がおすすめです。毎月6日(6日が金融機関休業日のときは翌営業日)に、自動的に登録した口座から返済額が引き落とされます。

なお、アコムの返済額は定率リボルビング方式で算出され、契約極度額と借入残高によって変動します。

例えば、契約極度額が30万円以下の場合は、借入残高の4.2%以上を毎月返済することになります。

ここで気をつけたいのは、最低返済額だけで返済していると、返済期間が長期化して利息が高額化してしまうということです。

利息をおさえてお得に返済したいなら、毎月少しでも多くの金額を返済して、早期返済を目指すようにしましょう。

専門家からのコメント

一般的な定額リボルビング払いは、各回の返済の都度パーセンテージを掛けた金額が返済額となります。

つまりアコムの場合、借入額にパーセンテージを掛けた金額を毎月払い続けることになります。

返済額が分かりやすく、一定額なので管理がしやすいのがメリットといえます。

アコムATMから返済すれば手数料は無料ですが、提携ATMから返済すると借入時と同様の手数料がかかります。

1回1回の手数料は安くとも、何度も利用するとかなりの金額になりますので、できるだけ手数料のかからない方法で返済するようにしましょう。

また、手数料無料で便利な口座振替ですが、振替口座を登録する手続きにしばらく時間がかかることもあります。振替口座の登録が完了する前に返済日が来たときは、忘れずに返済できるように気をつけましょう。

アコムの返済に遅れると、年20.0%の遅延損害金が発生します。

また、アコムから電話や郵送での督促がくることがあるので、家族にカードローンを利用していることがバレてしまうこともあります。周囲に内緒でお金を借りたいと思っている方は、返済に遅れないように注意が必要です。

さらに延滞を続けたりアコムからの連絡に返さないなど、トラブルを起こしてしまうと信用情報に傷がつきブラック入りしてしまうことも。

信用情報に問題があると他社のローンやクレジットカードの審査に通らなくなりますので注意してください。

アコムの返済に遅れたときは、すぐにオペレーターに問い合わせてください。「まだ返済期日は来ていないけれど、今月は遅れそう…」という状況のときも、とにかくすぐにオペレーターに相談しましょう。

アコムには、返済期日の3日前と当日にメールをしてくれるeメールサービスが用意されています。この仕組みを活用することで、「うっかりと返済期日を忘れる」という失敗を未然に回避することができるでしょう。

また、返済額が用意できない「返済不能」の状態に陥らないために、余裕を持って返済できる金額を借りることも大切です。収入に対する返済額の割合を意識して、借り過ぎることがないように気をつけましょう。

アコムで延滞するデメリットや延滞しない方法は下記の記事にも詳しく書いています。こちらもご参考にしてください。

アコムの会員ページでは、下記の7つのサービスが提供されています。

また、インターネット返済では「Pay-easy(ペイジー)」を利用しており、銀行振込みで24時間即時返済することができます。

なお、会員ページへのログインには、会員番号とWEBパスワードが必要になります。

会員番号がわからない方は、公式サイトで氏名・生年月日・電話番号を入力することで照会することができます。また、WEBパスワードが分からない場合にも、会員番号と暗証番号で照会可能です。

アコムで契約したあとは、この会員ページを便利に活用して、返済遅れの防止や明細の確認などにお役立てください。

⇒アコムの会員ページにログインしたい方はこちら

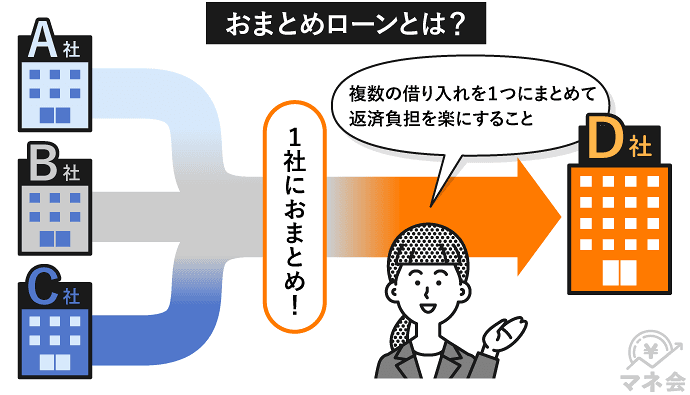

アコムには、通常のキャッシング商品のほかにも、「貸金業法に基づく借換え専用ローン(おまとめローン)」も扱っています。おまとめローンとは複数の借入れを一つにまとめるローンです。

借入れを一つに集約することで、返済を一本化できるため管理が容易になったり、金利が下がったりするメリットがあります。

おまとめローンは通常のローンとは異なり、総量規制の例外貸付なので、借入額が年収の1/3を超えている方でも審査に通れば利用が可能です。返済専用のローンとなるため、何度も借り入れることはできなくなりますが、その分、早期完済が目指せます。

アコムのおまとめローンについては下記の記事で詳しく紹介しています。おまとめローンに興味のある方はぜひご覧ください。

| 利用限度額 | 1万円~300万円 |

|---|---|

| 金利 | 実質年率7.7%~18.0% |

| 資金用途 | 借換え |

| 担保・連帯保証人 | 不要 |

なお、アコムのおまとめローンでは、貸金業者(みなし貸金業者を含む)からの借入れがおまとめの対象となります。

銀行やクレジットカードのリボ払いは対象外なので、すべての他社借入をまとめられない可能性がある点にご注意ください。

専門家からのコメント

もし複数の会社と取引がある場合には、借り換えをして金利を下げた方がいいでしょう。

ただし、総量規制との関係でアコム1社のみに絞ることが難しい場合もあります。たとえば、総量規制の対象外となる銀行カードローンの取引が多い場合は、それらを返済するためにアコム1社に絞るのは難しいでしょう。

借り換えに適しているかどうかは、他社の契約内容や返済状況によっても変わってきます。もし借り換えに興味がある方は、アコム窓口や電話にて相談してみましょう。

150万人を超える人々から利用されているアコム。使い勝手がよいカードローン会社であることは、紹介してきたことからもお分かりいただけたのではないでしょうか。

最後に、アコムでお金を借りる際のよくある質問と答えをまとめてみました。気になる疑問をすっきりと解消してから、アコムを利用するようにしてください。

金利やサービス面の特長、申込み方法、返済シミュレーションなど、アコムの商品概要について細かく見てきました。

アコムは消費者金融のなかでも人気が高く、幅広い層に利用されています。また、融資がスピーディーであることや金利0円サービスが用意されていることも、アコムの大きな特長といえます。

カードローンを選ぶ際はどうしても金利に目が行きがちですが、審査にかかる時間やATM手数料など、利便性もあわせて検討する必要があります。

メリットとデメリット、ご自身の返済スケジュールなどさまざまな要素も含めたうえで、計画的に利用しましょう。

<参考資料>

・アコム公式「ご返済シミュレーション」

・アコム株式会社「DATA BOOK 2019年3月期決算(3月)」

・アイフル株式会社「月次データ2019年3月期(3月)」

・SMBCコンシューマーファイナンス「月次営業指標2019年3月期(3月)」

・アコム公式「会員ログイン」

・みずほ銀行カードローン「返済回数シミュレーション」

・アイフルとアコムを比較|ドットマネー

大手法律事務所にて勤務していた時代から消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、現在も多くの依頼者からの相談を受けています。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行っています。 債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応しています。

投資信託・株式の運用歴20年以上。相続問題が発生したことを機に、ファイナンシャルプランナー2級とAFPの資格を取得。 大学や省庁で研究活動をおこないながら、2014年度からはマネーやファイナンス、医学関係の執筆活動を開始。 ライフマネープランニングやIPO投資、金融詐欺の見分け方、ローン・クレジットカードの使い方などを得意テーマとしている。 現在メインで利用しているカードはアメリカンエクスプレスのプラチナ。招待制から申込制に変わって、ちょっと残念に思う毎日。

| 融資額 | 貸付利率(実質年率) | 遅延損害金(利率) |

|---|---|---|

| 公式サイト参照 | 公式サイト参照 | 年率20.0% |

| 返済方式 | 返済期間・回数 | 担保・保証人 |

| 定率リボルビング方式 | 最終借入日から最長9年7ヵ月・1回~100回 | 不要 |

| 返済期日 | お申し込み資格 | お試し審査 |

| 1回の支払いにつき35日以内または毎月払い | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 | あり |

| 必要書類 | ||

| 運転免許証、健康保険証、パスポート、マイナンバーカード ※スマホアプリからかんたん提出(書類1点でOK) 本人確認書類のうち、いずれか1点をご提出ください。 Web(アップロード)、FAX、郵送で提出 本人確認書類のうち、いずれか2点をご提出ください。1点しかない方は、以下の補足書類(発行日から6ヵ月以内のもの)を追加でご提出ください。 | ||

| 商号 | アコム株式会社 |

|---|---|

| 本社所在地 | 東京都港区東新橋一丁目9番1号 東京汐留ビルディング |

| 登録番号 | 関東財務局長(14)第00022号 |

| 所属協会 | 日本貸金業協会 一般社団法人 日本クレジット協会 一般社団法人 日本経済団体連合会 |