PR

PR

銀行カードローンを徹底解説!消金との違いから審査、借入方法までご紹介!

カードローンは大きく分けて、消費者金融会社が提供している「消費者金融カードローン」と、銀行が取り扱っている「銀行カードローン」の2種類があります。

消費者金融といえば、かつては「サラ金」とよばれた時代もあり、あまりいいイメージを持っていない人が多いかもしれません。しかし現在ではテレビCMや電車広告などで目にする機会も増え、身近な存在になりつつあります。

一方、近年利用者が増えているのが「銀行カードローン」。知名度および安心感、信頼感の高さが特長です。また普段使っているキャッシュカードがそのままローンカードになったり、ATMが使えたり、と利便性の高さで選んでいる人も多いようです。

銀行カードローンと消費者金融カードローンは、どのような違いがあるのでしょうか? 利便性や審査の通りやすさ、金利の比較、口コミなど、銀行カードローンの特長と消費者金融の違いについて詳しくみていきましょう。

- おすすめの銀行カードローン

-

消費者金融と銀行カードローンの違いは?特長や選ばれる理由を解説

- 銀行カードローンが選ばれる理由とは?

- お得な無利息サービスも! 消費者金融カードローンの特長

- 銀行カードローンの金利は低い? 消費者金融との金利比較

- 銀行カードローンのメリット・デメリット

-

銀行カードローンの審査は甘い? 厳しい?

- なぜ即日融資が不可能に? 審査に関する変更点をチェック

- 銀行自身はカードローンの審査をおこなっていない

- 正社員ならほぼ問題なし! 銀行カードローンの審査に通過するためのポイント

-

予想以上にスムーズ! 銀行カードローンを実際に使用した人の口コミ、評価

- どんな人が、どんな理由で利用している?

- 実際に利用してどうだった? リアルな感想と評価

-

借入額がポイント! 銀行カードローンはこんな人におすすめ

- 銀行カードローンと消費者金融、選ぶ決め手は借入金額

-

メガバンク、ネット銀行…おすすめの銀行カードローン3選

- 三菱UFJ銀行カードローン(バンクイック)

- みずほ銀行カードローン

- オリックス銀行カードローン

-

提出しなければならない書類は? 銀行カードローンの申込み方法

- 事前に準備しておけば確実! 申込みに必要となる書類

- 会社に電話がかかってくる? 在籍確認の方法

-

融資のタイミングは? 銀行カードローンの借入れ方法

- なるべく早く借りたい! スムーズに借入れするためのポイント

- お金が足りなくなったら? 借入れ金額を増額する方法

-

もし返せなくなったら? 銀行カードローンの返済について知っておくべきこと

- どうやって返せばいい? 返済方法の種類

- 督促状が届くかも! 返済が遅れた場合の対応

- もし返せなくなったら? 「代位弁済」の流れ

- 銀行カードローンまとめ

おすすめの銀行カードローン

【PR】Sponsored by 株式会社三菱UFJ銀行消費者金融と銀行カードローンの違いは?特長や選ばれる理由を解説

銀行カードローンが消費者金融と大きく異なる点は、「総量規制」の対象となるかどうかです。総量規制とは、借り過ぎ・貸し過ぎを防ぐ目的で貸金業法のなかに設けられた新しい規制です。

具体的には「貸金業者からの借入残高が年収の3分の1を超える場合は、新規の貸付けをしてはならない」と決められています。

例えば年収が300万円の場合、貸金業者から借りられるのは100万円までに制限されてしまうのです。

ただし、総量規制は貸金業者からの借入れを対象としており、銀行カードローンは対象外です。なぜ銀行カードローンは総量規制の対象外なのでしょうか? その理由は、異なる法律で営業しているから。

消費者金融業者は貸金業者となり、対象となる法律は貸金業法です。しかし銀行は貸金業者に該当せず、別の「銀行法」という法律によって設立や形態、業務内容などが定められているのです。

銀行は総量規制を守る義務がないため、消費者金融よりも大きな金額を借入れできる可能性があります。ただし近年では銀行による過剰貸し付けが社会的問題になっており、審査の基準も厳しくなっているのが現状です。

それゆえ、総量規制の対象外である銀行も自主規制を始め、年収の2分の1を大多数として、3分の1、年収までなど、貸し出しの上限を設けるようになってきています。

銀行カードローンが選ばれる理由とは?

銀行カードローンが選ばれる大きな理由は、安心感と信頼感です。しかしそれだけではありません。もうひとつ理由として挙げられるのが、銀行のキャッシュカードをそのまま利用できるという気軽さ。ふだん使っているキャッシュカードを、そのままローンカードとして利用することができるのです(※)。

コンビニのATMでお金を借りる際、キャッシュカードで自分の口座からお金を引き出すのと同じような感覚で利用することができます。また、お財布のなかにカードが増えてしまう心配もありません。

お得な無利息サービスも! 消費者金融カードローンの特長

消費者金融のカードローンでは、多くの会社が「30日間無利息」といったサービスを実施しています。

しかし銀行カードローンでは、基本的に無利息サービスがありません。

したがって、もし数日でお金を返せることが分かっているのであれば、無利息サービスを実施している消費者金融カードローンを選ぶほうがお得に利用できるでしょう。

ただし最近では、一部の地方銀行やネット銀行などで無利息サービスを実施する会社もでてきており、銀行カードローンと消費者金融の明確な違いはなくなりつつあるといえます。

銀行カードローンの金利は低い? 消費者金融との金利比較

銀行カードローンの金利は、消費者金融と比べてお得なのでしょうか? メガバンクや地方銀行、ネット銀行と消費者金融の金利を比較してみましょう。

| カードローン名 | 金利(年率) | 利用限度額 |

|---|---|---|

| 三菱UFJ銀行カードローン(バンクイック) | 1.8~14.6% | 500万円 |

|

三井住友銀行カードローン |

1.5~14.5% | 800万円 |

|

みずほ銀行カードローン(※) |

2.0~14.0% | 800万円 |

|

りそな銀行カードローン(りそなカードローン) |

3.5~12.475% | 800万円 |

|

りそな銀行カードローン(りそなフリーローン) |

6.0~14.0% | 500万円 |

| 千葉銀行カードローン(ちばぎんフリーローン)クイックパワー<アドバンス> | 1.7~14.8% | 800万円 |

| 横浜銀行カードローン | 1.9~14.6% | 1,000万円 |

| 北海道銀行カードローン | 1.9~14.95% | 800万円 |

| 愛媛銀行カードローン | 4.4~14.6% | 800万円 |

| 北洋銀行カードローン | 1.9~14.7% |

1,000万円 |

| ちば興銀カードローン | 3.9~14.8% | 500万円 |

| 千葉銀行カードローン(ちばぎんカードローン)<プレミアクラス> | 3.8~5.5% | 500万円 |

| 愛知銀行カードローン | 4.9~13.5% | 500万円 |

| 栃木銀行カードローン | 1.9~14.5% | 800万円 |

| 福岡銀行カードローン | 3.0~14.5% | 1,000万円 |

| 仙台銀行カードローン | 3.5~14.5% | 500万円 |

| 中京銀行カードローン | 4.9~14.5% | 500万円 |

| 金利(年) | 利用限度額 | |

|---|---|---|

| 住信SBIネット銀行カードローン(ミスターカードローン) プレミアムコース | 0.99~7.99% | 1,200万円 |

| 住信SBIネット銀行カードローン(ミスターカードローン) スタンダードコース | 8.39~14.79% | 300万円 |

|

オリックス銀行カードローン |

1.7~14.8% | 800万円 |

|

auじぶん銀行カードローン |

2.2~17.5% | 800万円 |

| 楽天銀行スーパーローン | 1.9~14.5% | 最大800万円 |

|

イオン銀行カードローン |

3.8~13.8% | 800万円 |

ひとくちに銀行カードローンといっても種類はさまざま。メガバンクはもちろん、地方銀行、ネット銀行など、それぞれ金利と利用限度額が異なります。必ずしも「大手銀行だから条件が良い」というわけではありません。

金利面で有利となる地方銀行のカードローンもあるので、細かくチェックしてみましょう。

ただし地方銀行の場合は、「銀行の営業区域内に居住、勤務の方のみ」といった条件が設定されている場合もあるので、注意してください。

では次に、消費者金融の金利および利用限度額をみてみましょう。

| 金利(年) | 利用限度額 | |

|---|---|---|

|

アイフル |

3.0~18.0% | 800万円 |

|

アコム |

3.0~18.0% | 800万円 |

|

プロミス |

4.5~17.8% | 500万円 |

| レイク | 4.5~18.0% | 500万円 |

|

SMBCモビット |

3.0~18.0% | 800万円 |

消費者金融のカードローンと比べてみると、銀行カードローンのほうがやや低金利となっています。

金利が低いほど加算される利息が少なくてすむので、返済の負担がおさえられます。

また、利用限度額についても、消費者金融が500~800万円なのに対し、一部の銀行カードローンでは1,000万円を超える金額にも対応。利便性は非常に高いといえるでしょう。

銀行カードローンのメリット・デメリット

ここまで解説してきた銀行カードローンについて、メリットとデメリットをまとめてみます。

- 総量規制の対象外のため、大きな金額を借入れできる可能性がある

- キャッシュカードをそのままローンカードとして利用可能

- 消費者金融と比べて金利がやや低め

- 借入れ限度額が1,000万円を超える銀行カードローンもある

- 無利息サービスを実施している銀行が少ない

- 審査が厳しく、時間がかかる

一般的に、銀行カードローンは消費者金融と比べて審査が厳しいといわれています。また、審査期間も長いようです。

「とにかく早くお金を借りたい」という方にとっては、ネックとなるポイントといえるでしょう。審査の詳細については次章で詳しく解説します。

銀行カードローンの審査は甘い? 厳しい?

銀行カードローンを利用するためには、かならず審査を受ける必要があります。審査の目的は、申込みをした人がきちんと継続的に返済できる人物であるかどうか確認するためです。

銀行カードローンは、消費者金融のカードローンと比べて金利が低く、利用限度額も大きいのが特長です。

しかしその一方、審査が厳しくなる傾向がみられます。消費者金融は幅広い層に融資を行うスタイルですが、銀行カードローンはきちんと返済できる可能性が高い人を選んでいるといえます。

なぜ即日融資が不可能に? 審査に関する変更点をチェック

2018年から、銀行カードローンは即日融資ができなくなりました。いったいなぜ、即日融資不可となったのでしょうか。それは暴力団関係者などへの融資を防ぐため、新たな仕組みが導入されたからです。

銀行は、申込者が暴力団関係者など反社会的勢力に該当しないかどうか、確認を徹底することが義務づけられました。審査の手順に「警察庁データベースへの照会」が加わったことで、即日の融資ができなくなってしまったのです。

銀行自身はカードローンの審査をおこなっていない

銀行カードローンの審査において、もっとも重視されている要素は「個人信用情報 」です。個人信用情報とは、クレジットやローンなどに関する契約内容や返済、支払状況、利用残高などの取引事実が記録されているもののこと。

個人信用情報に通常と違う記録がされるのは、お金のトラブルを起こした場合だけです。いわゆる「ブラックリストに載る」ということになります。たとえば下記のようなものが挙げられます。

- ローンの長期返済遅れ

- 長期にわたるクレジットカードの代金延滞

- 自己破産などの債務整理

取引の内容にもよりますが、上記のような金融事故情報が記録されると5~10年はカードローンの審査に通過できなくなってしまいます。逆にいえば、個人信用情報に問題がなく現在も安定した収入があるのであれば、とくに問題なく審査に通ると考えてよいでしょう。

信用情報の詳細については、下記の記事もご参照ください。

もうひとつ、覚えておきたいポイントは「保証会社」の仕組みです。保証会社とは、審査に関する保証業務を請け負っている会社のこと。

保証会社は銀行カードローンに申し込んだ利用者の審査をおこない、保証するかどうかを決定したうえで保証人となります。

もしカードローンの利用者が借りたお金を返せない状態になった場合、銀行は融資したお金を回収できなくなり、貸し倒れになってしまいます。

それに備えて銀行は、保証会社に対し手数料を支払うことで、滞ってしまったお金を利用者の代わりに返済してもらう仕組みをとっているのです。

銀行カードローンに申込む条件のなかには、かならず「保証会社である○○の保証を受けられるお客さま」という項目が含まれています。

たとえば三菱UFJ銀行カードローン(バンクイック)の保証会社はアコム株式会社、三井住友銀行カードローンの保証会社はSMBCコンシューマーファイナンス株式会社となっています。

正社員ならほぼ問題なし! 銀行カードローンの審査に通過するためのポイント

銀行カードローンの審査はどれくらい厳しいのか、それとも意外と甘いのか。利用者としてはもっとも気になるところでしょう。審査に通過するポイントとしては、以下の3つが考えられます。

- 雇用形態

- 勤続年数

- 借入れ希望額(限度額)を低めに申込む

銀行だけでなく、すべてのカードローンの審査において重要となる要素が、勤務先での雇用形態です。

もっとも有利となるのは公務員や正社員、その次に派遣社員や契約社員、最後にパートやアルバイトとなります。

とはいえ、パートやアルバイトであっても十分な収入があると判断されれば、審査に通る可能性は高くなります。

次に重要となるのが、申込み時点の勤続年数です。銀行カードローンの審査では、安定した収入が継続的にあるかどうかをチェックします。

つまり、勤続年数が長いほど審査の上では有利となる、と考えてよいでしょう。当然ながら無職の方は借入れできません。

銀行カードローンを申し込むときには、かならず「借入希望額」を記入します。もし収入に対して多すぎる金額で申し込むと、「返済できないのでは?」というリスクが考慮され、審査に落ちる可能性があります。

銀行カードローンは総量規制の影響を受けないため、法律的には収入に関係なく融資ができます。

しかし、審査を担当する保証会社としては、借入金額が多いほどリスクが大きくなる、と捉えるのです。したがって、借入希望額は必要最低限の金額を入力するようにしてください。

専門家からのコメント

カードローンの審査に通るためには、個人信用情報に延滞や事故情報が記録されていないことが重要です。

債務整理などの事故情報は5~10年の期間、記録が残りますが、よくおこりがちな「延滞」も5年間記録が残ってしまうので、期日通りに返済するよう日頃から心がけておきましょう。

さらに気をつけたいポイントが「多重申し込み」です。一度に複数の申込みをしたり、1か月に何社も申し込んだりすると、「お金の工面が急務=よくない資金につながる可能性がある、または返してもらえなくなるかもしれない」と判断され、審査上マイナスとなります。

クレジットカードとカードローンという、タイプが違う申込みも好まれません。

いずれにせよ、申込みがあった事実は個人信用情報に記録されます。そして一度審査におちると、その記録も残ります。審査落ちの記録が残っている間は、他の会社に申込みをしても通ることはあまりないでしょう。

審査落ちの記録が残るのは、多くの場合6か月ほど。

期間が経過すると消えますので、再度申込みをしたい場合は半年ほど待ってからがよいでしょう。

予想以上にスムーズ! 銀行カードローンを実際に使用した人の口コミ、評価

借入金額はどれくらいがいい? 審査はスムーズ? すぐ借りられる? ちゃんと返せる? 銀行カードローンをはじめて利用する方にとっては、いろいろと不安も大きいことでしょう。そこで、実際に銀行カードローンを利用した人の口コミを集めました。

どんな人が、どんな理由で利用している?

いったいどんな人が、どのような理由で銀行カードローンを利用しているのでしょうか。

銀行カードローンの用途はさまざまですが、趣味や娯楽よりも「ちょっとしたトラブルで急にお金が必要になった」、「一時的な生活費の不足にあてる」といった理由が多いようです。

専門家からのコメント

何か目的があって借入れする場合は、「その目的を達成するために借りる」という意識がしっかりあるので、返済計画もある程度きちんと持っていると思われます。そのような使い方は賢い利用法であり、生活を豊かにする使い方といえるでしょう。

しかし、生活費の補てんや、お金が足りなくなったらその都度借りてしまう使い方は、生活を困窮化させていくケースが多いようです。なぜなら、だんだんと自分の返済可能額を超えるほど使ってしまい、最終的に返せなくなってしまうからです。

借入れをする際に大切なのは、「返済の見込みを持っているか」ということ。コマーシャルなどでも「ご利用は計画的に」というフレーズを聞きますよね。

きちんと返済計画を立てた上で利用できれば、カードローンの利用も意味のあるものになると思います。なんでもカードローンに頼ろうとするようになると危険信号。自分で蓄えて準備するべきところを、一時的に助けてもらっているという意識を忘れずに利用するようにしましょう。

実際に利用してどうだった? リアルな感想と評価

審査はスムーズに通るのか、きちんと返済できるのか…カードローンを実際に利用した感想や満足度などリアルな声を集めてみました。

「無理かなと思っていたが、無事借りることができた」、「思っていた以上に審査が早く済んだ」、「スタッフの対応はとても親切。説明もていねいで分かりやすかった」など、おおむね利用者の満足度は高くなっています。

また、ほとんどの人がきちんと期日を守り、計画的に返済しているようです。

専門家からのコメント

銀行カードローンが気軽に使えるようになり、利用者はどんどん増えています。ATMからだれにも気づかれずにお金を引き出せることも、気軽に使える理由の一つです。

ただ、「気軽に借りられる」ことに対する弊害も起きています。それは、細かく何度も借入れしてしまうことで、気づいたときには利用残高が膨らみ、返済ができなくなるという弊害です。

気軽であるがゆえに、自分の口座からお金を引き出すような感覚になってしまう。利用可能額を銀行残高と同じように感じてしまうことが、銀行カードローンで失敗した人の共通項です。

気軽に借り続けて、気がつけば返済が難しくなり、また違うカードローンを利用して返済をする。こうなってしまうと要注意です。やがて家計の破綻、借金で行き詰まるという事態に陥ってしまうかもしれません。

とにかく、返済することを視野にいれて計画的に利用し、返済が終わらないまま繰り返して借入れするのは避けましょう。

やむを得ず繰り返してしまっている場合は「これは自分のお金ではなく、借りているものである」ということを意識し、その都度、再認識するようにしましょう。

簡単に借りられるという意識をセーブし自分でコントロールするということは、自身の金融事故を防ぐためにも非常に重要なことです。

借入額がポイント! 銀行カードローンはこんな人におすすめ

銀行カードローンは消費者金融とかなり似ています。しかし金利や限度額、審査スピードなど、若干の違いもあります。銀行カードローンの利用に向いている人、向いていない人について見ていきましょう。

- なるべく低金利で借入れし、返済額の負担を軽くしたい

- 銀行で住宅ローンを利用している

銀行カードローンの上限金利は、消費者金融よりもやや低い設定になっています。金利が低ければ返済負担も軽くなるので、うまく利用しましょう。

また、同じ銀行で別のローン(住宅ローンなど)を利用していれば、カードローンの金利を下げてくれる場合もありますので、相談してみてください。

- 即日で借入れしたい

- 電話連絡を避けたい

すでに説明したとおり、銀行カードローンによる即日融資は不可能となりました。また、ほとんどの銀行カードローンは、職場へ電話することにより在籍確認をおこないます。

そのため、「いますぐに借入れしたい」、「職場に電話がかかってくるのはちょっと…」という方は銀行カードローンよりも消費者金融を利用するほうがよいでしょう。

銀行カードローンと消費者金融、選ぶ決め手は借入金額

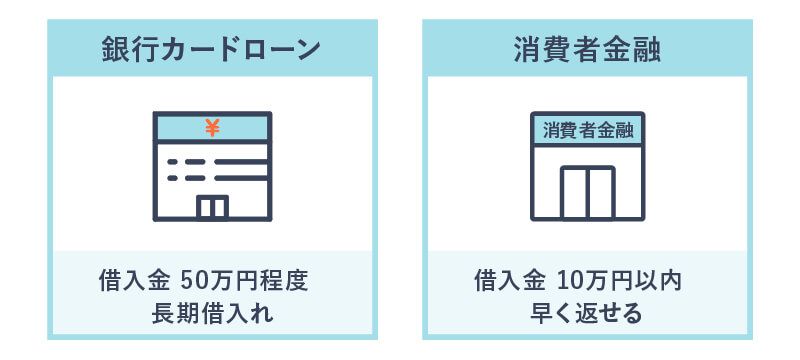

銀行カードローンと消費者金融、どちらを利用すればいいのか迷っている人も多いのではないでしょうか。金利や融資のスピード、安心感など、選ぶ基準はさまざまですが、ひとつ大きなポイントとなるのが「借入金額」です。

もし「借入金額は10万円以内で大丈夫」という方なら、銀行よりも消費者金融の方がお得になる可能性があります。なぜなら、多くの消費者金融には「30日間無利息」といったサービスがあるため、返済金額を減らすことができるからです。

もし30日間無利息サービスを活用し、その間に完済してしまえば、利息を1円も払うことなくお金を借りることが可能となります。これは大きなメリットです。

一方、もし50万円以上の借入れを希望する場合は、消費者金融よりも銀行カードローンがおすすめです。

なぜなら、消費者金融1社で50万円以上の借入れを希望する場合は、収入証明書の提出が必須となっているからです。本人確認以外の書類が必要となるので手間もかかりますし、審査も時間がかかる可能性が高くなります。

しかし、銀行カードローンでは、50万円程度の借入れであれば収入証明書を必要としない銀行が多いようです。借入金額が50万円程度の方は、銀行カードローンのほうがおすすめです。

メガバンク、ネット銀行…おすすめの銀行カードローン3選

銀行カードローンにもさまざまな種類があり、どれにしようか迷っている人も多いでしょう。そこで、金利や利便性などで評価が高い、おすすめの銀行カードローンを3つ紹介します。

三菱UFJ銀行カードローン(バンクイック)

- 金利年1.8%~年14.6%!

- 最高500万円までご融資可能!

- 借入可能かお試し診断あり!

- 実質年率

- 年1.80〜14.60%

- 借入限度額

- 10万円〜500万円

- 審査時間

- 最短即日

- 融資時間

- 最短翌日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

三菱UFJ銀行カードローン(バンクイック)は、三菱UFJ銀行が個人向けに提供しているカードローンです。

カードローンを借りるときに気になるポイントの1つが金利だと思いますが、バンクイックは年1.8%~年14.6%と、銀行カードローンの中では平均的な水準ですが、最低返済額は月々1,000円からと、返済の負担が少ないカードローンです。

消費者金融のようにその日のうちに融資を受けることは難しいですが、最短で翌営業日には借入が可能となっているので、銀行カードローンと比べるとトップクラスの融資スピードです。

そのため、バンクイックは「金利はできるだけ低く抑えたいけど、早めに借入れしたい」という方におすすめなカードローンです。

みずほ銀行カードローン

- 金利年2.0%~14.0%と納得の金利!

- 最高ご利用限度額800万円

- 住宅ローンをご利用の方はさらに金利を年0.5%引き下げ

- 実質年率

- 年2.00〜14.00%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 公式サイト参照

銀行カードローンのなかでもとりわけ上限金利の低いみずほ銀行カードローン。

住宅ローンをみずほ銀行で借りている方は、カードローンの金利が年0.5%引き下げられ、さらにお得な金利で利用できます。

普通預金口座が残高不足のときに自動で融資をしてくれる自動融資機能も用意されているので、利便性が高い商品だといえるでしょう。

残高不足でも引き落としが完了できるため、口座の使い勝手が飛躍的に向上します。

月々の返済額が少ないこともみずほ銀行カードローンの魅力の1つです。

10万円を借りても毎月の最低返済額は2,000円のため、無理なく返済し続けることができます。

オリックス銀行カードローン

- 提携ATMご利用手数料0円

- ご利用可能ATM数は全国100,000台以上

- 借入残高10万円以下、返済パターンがBパターンの場合、返済額月々3,000円から

- 実質年率

- 年1.70〜14.80%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 公式サイト参照

オリックス銀行のカードローンは銀行カードローンとしては金利が高めで、上限金利は14.8%に設定されています。

しかし、提携ATMが10万台以上あり、しかも手数料が無料のため、使い勝手はとてもよいです。

また、口座を開設しなくても利用できる点もうれしいですね。

10万円借りているときの月々の最低返済額は3,000円と、ほかのカードローンよりは返済負担は多くなります。

しかし裏を返せば、返済額が多いということは、早期返済が可能ということです。

そのため、利息総額を抑えたい方にはおすすめな商品といえるでしょう。

提出しなければならない書類は? 銀行カードローンの申込み方法

銀行カードローンへ申込む際、どのような書類が必要となるのでしょうか。借入れ金額によっては「収入を証明する書類」を求められるケースもあります。

もし必要書類に不備があれば再提出を求められ、借入れまでにさらに時間がかかってしまうかもしれません。いざというときに慌てないためにも、手続きの流れについて事前に確認しておきましょう。

事前に準備しておけば確実! 申込みに必要となる書類

銀行カードローンの申込みには、下記の書類が必要となります。

- 本人確認書類

- 収入証明書類

本人確認書類とは、申込者が実際に本人と一致しているかどうかを確認するための書類です。本人確認書類として利用できるのは、基本的には運転免許証もしくはパスポートとなります。

もしどちらの身分証明書も持っていないという場合は、保険証+住民票などでも対応可能の場合があります。銀行によって基準が違うため、前もって金融機関に確認しておくほうがよいでしょう。

収入証明書類はすべての人が必要なわけではなく、下記のケースに該当する方が提出を求められる可能性があります。

- 借入限度額が50万円を超える

- 他社との借入金額の合計が100万円を超える

- 金利が低いカードローンに申込みをする

もしどれか1つでも該当する場合は、申込みをする前に収入証明書を準備しておけばスムーズでしょう。収入証明書は「直近2か月分の給与明細」や「最新年度の所得証明書」など、銀行によって指定されるものが異なります。事前に確認しておきましょう。

会社に電話がかかってくる? 在籍確認の方法

ほとんどの銀行カードローンは、電話での在籍確認が必須となっています。

通常の在籍確認は、職場に電話がかかってくる形式でおこなわれます。基本的にはカードローン会社名を名乗ることはなく、個人名で電話がかかってくるので、職場の方にバレることはまずありません。

しかし「たとえ個人名だとしても、電話がかかってくるのは嫌だ」という人も多いでしょう。

銀行カードローンでは必ず在籍確認がおこなわれますが、一部の消費者金融では、電話ではなく社員証明書や健康保険証など、書類による在籍確認を認めてくれるケースもあります。

ただし借入金額が高額の場合は、かならず在籍確認があると考えておいたほうが良いでしょう。

融資のタイミングは? 銀行カードローンの借入れ方法

無事に審査が通ったあと、実際にお金を手にするまでにどれくらい時間がかかるのでしょうか。

また、借入れした金額が足りなくなった場合、増額することはできるのでしょうか。銀行カードローンの借入れの流れについて確認しておきましょう。

なるべく早く借りたい! スムーズに借入れするためのポイント

暴力団関係者などへの融資を防ぐための仕組みが導入されたため、銀行カードローンは即日融資ができなくなりました。

そのため、どうしてもその日にお金を借りたいという場合は、消費者金融を利用するしかありません。一方、「即日でなくてもいいが、なるべく早く借入れしたい」という方もいらっしゃるでしょう。

銀行カードローンでなるべく早く融資を受けるためのポイントが2つあります。

まず1つは、平日以外も審査を受付している銀行カードローンを選ぶこと。ただし、警視庁データベースの照合結果がわかるのは翌営業日以降となり、そのあとに銀行の審査という流れになります。

もうひとつのポイントは、口座開設が必要かどうか。もし口座をもっておらず、新たに開設しなければならない場合は、サービス利用開始まで時間がかかります。たとえば、みずほ銀行カードローンは、みずほ銀行の口座がなければ利用できません。

口座開設とカードローンの申し込みを同時におこなう場合、利用開始までに3週間程度かかってしまいます。実際には「そこまで待てない」という方がほとんどでしょう。そこでおすすめなのが、口座を開設しなくても利用できる銀行カードローンです。

- 三菱UFJ銀行カードローン(バンクイック)

- イオン銀行カードローン

- オリックス銀行カードローン

上記のカードローンは口座開設不要なので、融資が受けられる時間が早くなります。「早めにお金が必要」という方は、これらの銀行カードローンも検討してみてください。

【PR】Sponsored by 株式会社三菱UFJ銀行

お金が足りなくなったら? 借入れ金額を増額する方法

銀行カードローンの限度額は最初に決定されてしまいますが、増額のための審査を申込むことにより、限度額を増やすことが可能です。

ただし、増額審査の際は収入証明書類の提出を求められる場合もあります。増額を申込む前に、必要書類の有無をあらかじめ問い合わせておきましょう。

増額を申し込む際、重要となるポイントが2つあります。

- 契約時より収入が増えているかどうか

- 返済の遅延など、金融事故がないか

銀行カードローンの限度額は、借りる人の収入によって判断されています。もちろん増額審査の場合も同様で、収入が審査の判断材料となります。

そのため、最初に銀行カードローンを申し込んだときよりも収入が増えていることが証明できれば、返済能力が上がったと判断され、増額審査に通りやすいでしょう。

ただし借入金額の目安は、年収の3分の1未満と考えておいてください。

また返済の延滞など、いわゆる「金融事故」を起こしていないことも大きなポイントとなります。一度でも支払いの延滞をしたことのある方は、増額審査に通らない可能性が高いといえるでしょう。

申告時に隠したとしても、金融事故はデータベース上で管理されているため、銀行側にバレてしまいます。

また、増額を申し込む銀行カードローンが無事故であったとしても、他社のカードローンなどで延滞があった場合は審査に影響します。くれぐれも金融事故には注意しましょう。

もし返せなくなったら? 銀行カードローンの返済について知っておくべきこと

銀行カードローンでお金を借りたあとは、もちろん返済をする義務が発生します。返済方法にはどのような種類があるのでしょうか。

また、もし返済が遅れたり返せなくなってしまったりした場合は、どのように対処すればよいのでしょうか。督促状や代位返済など、滞納した場合のリスクについても解説します。

どうやって返せばいい? 返済方法の種類

銀行カードローンの返済方法としては、下記の3種類が挙げられます。

- 口座引き落とし

- ATM

- 銀行振込、インターネットバンキング

口座引き落としは、銀行口座からの引き落としによって返済する方法です。毎月決められた日に、自動的に返済されるため、「返済日を忘れてしまう」ということがありません。

ただし、銀行口座の残高が不足していると、返済を滞納してしまうというデメリットもあります。また銀行カードローンの場合は、申し込む銀行で普通預金口座を作らなければならない場合もあるため、注意が必要です。

比較的利用しやすいのは、ATMからの返済です。借入れした銀行のATMだけでなく、提携ATMが利用できるサービスも多いため、返済の利便性は高いといえます。その反面、返済日をしっかりと覚えておく必要がありますし、提携ATMが近くにない場合は不便になってしまうというデメリットも考えられます。

銀行振込およびインターネットバンキングは、指定の振込口座へ振り込むことで返済する方法です。インターネットバンキングの場合は、いつでもどこでも振り込みできるというメリットがあります。

スマホやパソコンから簡単に返済ができるため、手間がほとんどかかりません。ただし、指定の口座からでないと利用できない場合や、他行の口座から振込む場合は手数料がかかってしまう場合もあるため、注意してください。

上記の返済方法にはそれぞれメリット、デメリットがあります。返済の作業自体に手間や負担を感じない、という点が非常に重要となりますので、自分に合った返済方法を選びましょう。

督促状が届くかも! 返済が遅れた場合の対応

銀行カードローンを利用する際の懸念材料となるのが、返済金の延滞や滞納です。もし返済が遅れたらどうなるのか、気になる人も多いでしょう。でも、まずは安心してください。

どの銀行カードローンも、いきなり自宅に押しかけて恐喝や強要まがいの行為をすることはありません。

督促、催促の流れは次のとおりです。

- 申込者の携帯電話に連絡が入る

- 自宅の固定電話(ある場合)に連絡が入る

- 自宅に催促のはがきや封書が届く(督促状)

- 勤務先に電話連絡が入る

もし督促や催促の電話連絡、通知が届いたら、返済ができない状態であってもかならず応対してください。

滞納すると遅延損害金が発生するので、遅れている期間の利息の金額が高くなります。

できれば返済日前、早めの段階で担当者に連絡をしておけば、返済期限を延ばしてくれたり、月々の返済を利息分だけにしてくれたり、といった対処方法を提案してくれます。

返済ができないときは精神的に追い込まれてしまうかもしれませんが、とにかく落ち着いて、まずは銀行の担当者と相談してください。

もし返せなくなったら? 「代位弁済」の流れ

銀行カードローンと消費者金融カードローンでは、延滞が長期化した場合に少し違いがあります。それは、保証会社の有無です。多くの銀行カードローンは、保証会社を立てて契約しています。

そのため、利用者が返済不能となると、保証会社が返済の肩代わりをします。これが「代位弁済」で、その後の返済については保証会社との交渉となります。とはいえ、借金がゼロになるわけではありません。

銀行カードローンにもよりますが、あまりに悪質な滞納者と判断されれば、残高と利息分を含め一括で全額返済を求められる場合もあります。

事前に連絡をしておけば分割返済に応じてくれるかもしれませんので、放置せず誠意をもって対応することが大切です。

とにかく、もし返済が厳しくなった場合は、カードローン会社および保証会社へ正直に相談することが最善策といえます。

専門家からのコメント

一度借り入れをすると、必ず返済をしなくてはいけません。遅れると遅延損害金が発生したり、業者から連絡が来たりと嫌な思いもするので、必ず滞りなく返済してほしいものです。

もし返済が苦しいとか、借りなくては返済できないという状況だとすると、そもそも収入の範囲での生活ができていない、もしくは収入不足など、改善しなくてはいけない点があるといえます。

返済が遅れると、個人信用情報に記録がされてしまいます。例えば今後、住宅ローンを組みたい、自動車ローンを組みたいといったときに、審査が通らなくなってしまうかもしれません。スマートフォン端末の分割払いもできなくなることがあります。これは避けたいことです。

返済が遅れそうだという場合には、すぐに担当窓口に連絡を入れておくことが良い対策だと思います。返済の仕方や返済期日についてなど、いろいろ相談に乗ってくれることもあるでしょう。

何より「返済する意思はあるけれど、今だけごめんなさい」という気持ちが伝わると、印象は極端に悪くならないからです。その後しっかり返していけば、不利なことにはならないはずです。

もっとも良くないのは、無視を決め込み、連絡事項をも聞かない逃げるような姿勢。返済する気持ちがないと捉えられてしまいます。

また借入金は、家計の中では返済が終わるまで「固定費」のような存在になります。生活の消費支出にはならない支出は、やりくりの大きな負担となります。できればないほうが生活しやすいでしょう。

お金を借りるために払う利息などは、いわば「無駄な支出」です。計画的に借りる、返すということが必要な時もあると思いますが、健全な家計運営のためにも、借入金はできるだけ早く返済できるよう努力することが大切です。

銀行カードローンまとめ

ここまで、銀行カードローンのメリットや消費者金融との違い、審査、口コミ、返済方法などについてみてきました。

銀行カードローンは、契約先が銀行であるという安心感や金利の低さで選ばれるケースが多くなっています。

ただし、消費者金融よりもやや審査が厳しく、ある程度の審査期間がとられる場合が多いようです。

融資までのスピード、借入れしたい額、返済方法など条件をふまえ、自分に合った銀行カードローンを選びましょう。

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の問題の抜本的解決、確実な再生をめざし、これまで15,000人以上の家計を再生した。個別の相談・指導で家計の再生と飛躍を実現する活動は業界でも異端児的活動で、各種メディアへの執筆・講演も多数。 お金の悩みが相談できる店舗を展開するmirai talk株式会社の取締役共同代表を務めるなど、個人のお金の悩みを解決したいと奔走するファイナンシャルプランナー。

ライター、編集者。カレンダーメーカーにて商品企画、制作ディレクションに携わった後、独立。エンタメ系中心に教育、自動車、ものづくり、健康などさまざまなwebメディアで企画、執筆、編集を行っています。