PR

PR

無利息期間があるカードローンランキング9選!利息なしでキャッシングする方法を紹介

カードローンを利用する際、できるだけ利息を抑えたいと考える人は多いのではないでしょうか。そんな方におすすめなのが、無利息期間が設定されているカードローンです。

無利息期間内に借入れたお金を返済できれば、まったく利息がかからずにキャッシングができます。

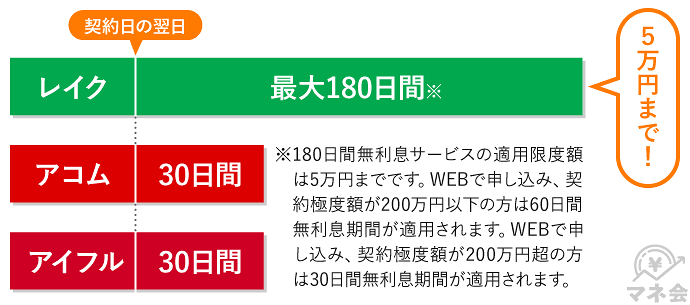

なかでも、大手消費者金融のレイクは最大180日間もの無利息期間が利用でき、非常に魅力的なサービスになっています。

しかし、無利息期間が長いからといって、そのカードローンが自分に合っているとは限りません。無利息期間以外の特徴や注意点もしっかり比較し、自分に合ったカードローンを選ぶことが大切です。

この記事では、無利息期間が利用できる人気のカードローンをランキング形式でご紹介します。それぞれの特徴や違いを把握して、利息を抑えてキャッシングしましょう。

- はじめてならWeb申込で60日間特典(利息0円)も選べる!

- 24時間お申込みOK!

- 申込み後最短15秒で審査結果を表示!

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- 申込み後最短15秒

- 融資時間

- Webで最短25分融資も可能

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

- 無利息期間のある消費者金融カードローンはレイクがおすすめ

- カードローンの無利息期間を利用することで得られるメリット

- 無利息期間を利用するときは、無利息期間の開始日や期間中の返済日を確認する

- 短期間で返済できる見込みがあれば無利息カードローンがおすすめ。返済が長期化する場合は注意

-

無利息期間があるカードローンランキング9選

- 1位:レイクは60日と180日の無利息期間が選べる

- 2位:アコムは契約日翌日から30日の無利息期間

- 3位:アイフルは30日の無利息期間が利用できる

- 4位:プロミスは契約日ではなく初回利用日から30日の無利息期間

- 5位:セントラルは初回契約日の翌日から30日の無利息期間

- 6位:PayPay銀行カードローンは初回借入日から30日の無利息期間

- 7位:東京スター銀行のスターカードローンαは30日の無利息期間

- 8位:北日本銀行カードローンは30日の無利息期間

- 9位:愛媛銀行カードローンはWeb契約完了日から30日の無利息期間

-

カードローンの無利息期間とは?お金を借りるときの注意点

- 無利息期間の開始日を確認する

- 無利息期間中も返済は必要

- 無利息期間が終了すると通常の金利が適用される

- 無利息期間は一般的に初回利用限定

- 無利息期間があるカードローンのよくある質問

- 無利息期間のあるカードローンランキングのまとめ

無利息期間があるカードローンランキング9選

無利息期間サービスを提供している消費者金融と銀行系のカードローン9社を、マネ会の独自調査でおすすめ順にランキングにまとめましたのでご紹介します(※)。

- 無利息期間

- 無利息期間開始のタイミング

- 無利息対象の金額

- 融資までの最短時間

- 金利

- マネ会に寄せられた口コミ

ランキングで紹介しているカードローン9社の無利息期間のほか、「無利息期間が始まる日」「無利息の対象金額」など、条件を比較したい方のために、一覧にしてまとめましたので選ぶ際の参考にしてみてください。

| 会社名 | 条件・無利息期間 | 対象金額 | 最短融資日 | 金利 |

|---|---|---|---|---|

|

レイク |

①初回契約日の翌日から30日間 ②初回契約日の翌日から60日間 ③初回契約日の翌日から180日間 (60日間はWEB契約のみ) |

①~500万円 ②~200万円 ③5万円 |

最短25分 | 年4.50〜18.00% |

|

アコム |

初回契約日の翌日から30日間 | ~800万円 | 最短20分 | 年3.00〜18.00% |

|

アイフル |

初回契約日の翌日から30日間 | ~800万円 | 最短20分 | 年3.00〜18.00% |

|

プロミス |

初回借入日の翌日から30日間 | ~500万円 | 最短3分 | 年4.50〜17.80% |

|

セントラル |

初回契約日の翌日から30日間 |

~300万円 | 最短即日 | 年4.8%~18% |

|

PayPay銀行カードローン |

初回借入日から30日間 |

~800万円 | 最短翌日で融資 | 年1.59%~18% |

|

東京スター銀行カードローンα |

初回契約日から30日間 | ~1,000万円 | 初回契約日から30日間 | 年1.5%~14.6% |

|

北日本銀行カードローン |

初回契約日から30日間 | ~500万円 | 契約後最短即日 | 年3.00〜14.80% |

|

愛媛銀行カードローン |

初回契約日から30日間 | ~800万円 | 最短即日 | 年4.40〜14.60% |

- 1位:レイクは60日と180日の無利息期間が選べる

- 2位:アコムは契約日翌日から30日の無利息期間

- 3位:アイフルは30日の無利息期間が利用できる

- 4位:プロミスは契約日ではなく初回利用日から30日の無利息期間

- 5位:セントラルは初回契約日の翌日から30日の無利息期間

- 6位:PayPay銀行カードローンは初回借入日から30日の無利息期間

- 7位:東京スター銀行のスターカードローンαは30日の無利息期間

- 8位:北日本銀行カードローンは30日の無利息期間

- 9位:愛媛銀行カードローンはWeb契約完了日から30日の無利息期間

専門家からのコメント

借入時に「無利息期間中に全額返済する」と予定していても、なんらかの理由でそれができなくなることがあります。

無利息期間のみの利用と考えて、借入時に利息について考えておかなかったために、無利息期間の終了後、月々いくらの利息が発生するのかを把握していないという方は意外と多くいらっしゃいます。

あとになって、「こんなに利息を払わないといけないの!?」とビックリすることもあるようです。

「お金を残す」、「お金を貯める」のは意識しないとできないことです。些細なズレでも、毎月のこととなれば大きな出費になってしまいますので注意してください。

1位:レイクは60日と180日の無利息期間が選べる

- はじめてならWeb申込で60日間特典(利息0円)も選べる!

- 24時間お申込みOK!

- 申込み後最短15秒で審査結果を表示!

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- 申込み後最短15秒

- 融資時間

- Webで最短25分融資も可能

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

- 60日間と180日間の2種類の無利息期間が選べる

- 借入金額が5万円以下なら最大180日間無利息

- 無利息期間は契約日の翌日から開始

レイクは、無利息期間を60日間と180日間という2種類から、自分に合ったプランを選ぶことができます。

60日間の無利息期間を利用するには、Webからの申込みが条件となります。店頭や電話での申込みでは適用されないので注意しましょう。

ただし、60日間無利息の対象となる借入上限は200万円までです。200万円を超える場合は無利息期間が30日間になるので、大きな借入れには不向きかもしれません。

はじめてご契約かつ、契約額が200万円超の方は「30日間無利息」となります。

そして、借入金額が5万円以下であれば、最大180日間の無利息期間が利用できます。借入金額に応じて無利息期間が変わるのが、レイクならではの特徴です。

レイクの無利息期間は、契約日の翌日から開始します。初回の借入れ日からではないので、この点は要注意です。

| 無利息期間 | 利用条件 | 契約額(極度額) | 無利息金額 |

|---|---|---|---|

| 60日間 |

・WEBで申込み ・契約額が200万円以下 |

1万円〜200万円 | 借入の全額 |

| 180日間 | ・契約額が200万円以下 | 1万円〜200万円 | 借入額に対して5万円まで |

下記はマネ会に寄せられたレイク利用者の口コミです。利用者の声も参考にしてみてください。

2位:アコムは契約日翌日から30日の無利息期間

- 30日間金利0円サービス

- ご利用可能金額は 1万円~800万円、ご利用用途は自由

- お客さまのご都合にあった方法でお借入、ご返済が可能

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分

- 融資時間

- 最短20分

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 初回契約時に30日の無利息期間が利用できる

- 無利息期間は契約日の翌日から開始

アコムは、初回契約時に30日の無利息期間サービスが利用できます。

「ご契約の翌日」から30日間は金利0円でお借入していただくことができるサービスです。

30日以内に追加借入いただいたご利用分も対象となります。

無利息期間は、契約日の翌日から開始となります。契約日の翌日から始まることを考えると、できるだけ早めに借入れをすることがポイントです。

とはいえ、急いで借り過ぎるのは避けましょう。あくまで計画的に、無理のない返済を心がけることが大切です。

無利息期間終了後は通常の金利が適用されるため、年率3.0%~18.0%の範囲で設定されます。

下記はマネ会に寄せられたアコム利用者の口コミです。利用者の声も参考にしてみてください。

3位:アイフルは30日の無利息期間が利用できる

- 最短18分で審査完了!即日融資も可能

- 誰にも知られずWeb完結!郵送物一切なし

- 初めての方なら最大30日間利息0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短18分

- 融資時間

- 最短18分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

- 初めての利用で最大30日間の無利息期間が利用できる

- 無利息期間は契約日の翌日から開始

アイフルの無利息期間は最大30日間です。この期間中は、借入れをしても利息が一切発生しません。

無利息期間が開始されるのは、契約日の翌日から30日間となっています。初回借入日からではないので、注意しましょう。

ご契約日の翌日から30日間が適用期間となります。お借入れの翌日からではありませんので、ご注意ください。

もし30日を過ぎてしまうと、残債には通常の金利がかかり始めます。無利息期間のメリットを活用するためには、しっかりとスケジュール管理をおこないましょう。

無利息期間終了後のアイフルの金利は、年3.0%~18.0%の範囲で設定されています。

下記はマネ会に寄せられたアイフル利用者の口コミです。利用者の声も参考にしてみてください。

4位:プロミスは契約日ではなく初回利用日から30日の無利息期間

- お申込み~ご融資までのスピードが早い!

- 無担保でお借入れできる!

- 契約額の範囲内で、繰り返しご利用可能

- 実質年率

- 年4.50〜17.80%

- 借入限度額

- 1万円〜500万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

- 初回利用の翌日から無利息期間が開始

- 無利息期間は30日間

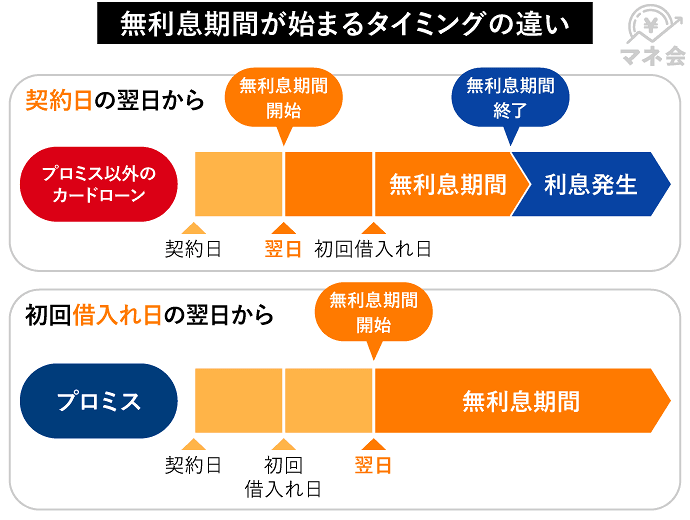

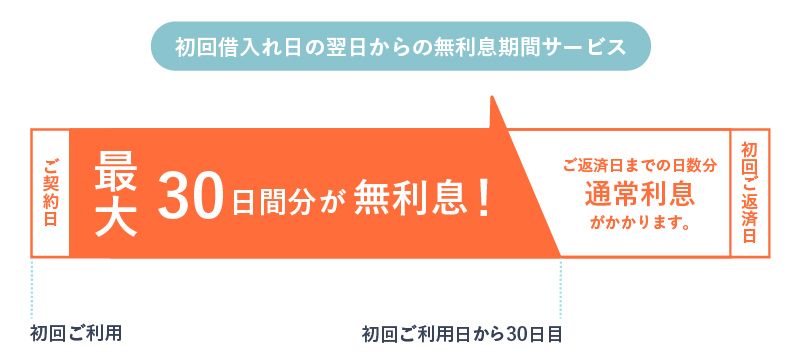

プロミスも30日の無利息期間が利用できます。

さらに、プロミスの無利息期間は「契約日から」ではなく「初回利用日から」30日間となっています。

初回お借入の翌日から30日間無利息でご利用いただけるサービスです。

そのため、契約の手続きを済ませただけでは、まだ無利息期間に入りません。実際に借入れをおこなった日の翌日から、30日間のカウントが開始さあれます。

例えば、6月1日に契約を済ませて6月10日に初めて借入れをした場合、無利息期間は6月11日から7月10日までの30日間になります。

アコムやアイフルのように、契約日の翌日から無利息期間が始まるカードローンもあるため、プロミスとの違いを理解しておくことが重要です。

また、無利息期間サービスは、初回利用に限定された特典です。2回目以降の借入れでは使用できないため注意しましょう。

下記はマネ会に寄せられたプロミス利用者の口コミです。利用者の声も参考にしてみてください。

専門家からのコメント

上記の口コミは、あらかじめ返済の時期を決めていたので、うまく無利息期間を活用できたケースです。どのタイミングで返済をするかがわかっていれば、事前に利息の計算ができ、返済総額も把握できます。

逆に事前の計画がないと、カードローン会社から請求が来るまで返済額がわからないままになったり、返済が長引いてしまい、予想以上に利息を払っていたということになりかねません。

カードローンで借りたお金には、基本的に高い利息が発生するもので、無利息期間は一時的なサービスにすぎないと認識しておけば、「借り過ぎ」や「返済の長期化」の予防に役立ちます。

5位:セントラルは初回契約日の翌日から30日の無利息期間

- 契約日の翌日から無利息期間が開始

- 初回利用時に限り30日間の無利息期間が利用できる

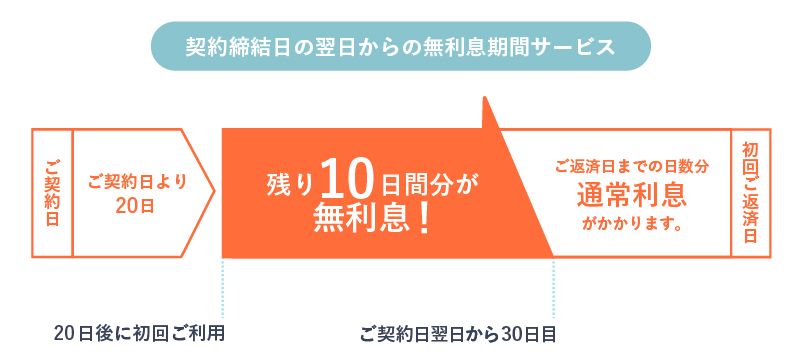

中小消費者金融カードローンに分類されるセントラルですが、30日間の無利息サービスが利用できます。

セントラルの無利息期間は、契約手続きが完了した日の翌日から30日間です。プロミスのような初回借入日の翌日から無利息期間が始まるタイプとは異なるため、利用時には注意しましょう。

はじめての方なら契約日の翌日から30日間金利がかかりません。

例えば、5月10日に契約を済ませた場合、無利息期間は5月11日から6月9日までの30日間になります。

セントラルで無利息期間が適用されるのは、初めての契約時だけです。2回目以降の借入れでは利用できません。

6位:PayPay銀行カードローンは初回借入日から30日の無利息期間

- 金利2%以下と超低金利でご提供!

- 初回借入日から30日間利息0円!

- 限度内なら何度でもお借り入れ可能!

- 実質年率

- 年1.59〜18.00%

- 借入限度額

- 1,000万円

- 審査時間

- 最短即日

- 融資時間

- 最短30秒

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

PayPay銀行カードローンでは、初回借入れ日から30日間の無利息期間があります。

契約日ではなく、借入日なので事前に契約しておいても無利息期間を最大限に活用できます。

無利息特約とは

初回借入日から30日間は利息が0円

利用には、PayPay銀行の普通預金口座が必要です。口座がない方は新たに開設する必要があります。

返済日は、毎月1日~月末のいずれか希望の日を指定できます。無利息期間終了後の金利は、1.59%~18.0%です。

7位:東京スター銀行のスターカードローンαは30日の無利息期間

- インターネットで完結!来店不要でお申し込み!24時間お申し込み受付中!

- インターネットバンキングでお借入可能!スマートフォンもOK!

- ご利用限度額は最大1,000万円!

- 実質年率

- 年1.50〜14.60%

- 借入限度額

- 10万円〜1,000万円

- 審査時間

- 最短4日

- 融資時間

- 最短14日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

東京スター銀行スターカードローンαは、手続きがすべてWebで可能。来店の必要がなく、24時間申込みができます。さらに最大融資額は1,000万円、最低返済額は2,000円と幅を広く設け、あらゆるユーザーのニーズに対応します。

そして契約日から30日間利息0円。これは銀行系カードローンでは、あまりないサービスです。

さらに消費者金融よりも金利が低く設定されているのもメリット。ただし融資を受けるまでに少し時間がかかるので、今すぐ融資を受けたい!という方には向いていません。

しかし、銀行系カードローンを無利息で利用できる上に低金利、さらに返済額も幅広く自分で調整できるのは見逃せないポイントです。

8位:北日本銀行カードローンは30日の無利息期間

- 来店も口座も不要!口座があれば即日融資も可能!

- 銀行カードローンには珍しい、契約日から30日間無利息!

- 一部提携ATMでの借入・返済時の手数料無料!

- 実質年率

- 年3.00〜14.80%

- 借入限度額

- 10万円〜500万円

- 審査時間

- 最短即日

- 融資時間

- ご契約後最短即日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

北日本銀行は、口座がなくてもWeb契約が可能なのでで全国どこからでも利用できる銀行カードローンです。

初回のWeb契約に限り契約完了日から無利息期間が30日間適用されます。

返済日は、借入れ月の翌月1日~末日までで、期間中に複数回に分けて返済することができます。北日本銀行・セブン銀行・ゆうちょ銀行などのATMが無料で利用できます。

9位:愛媛銀行カードローンはWeb契約完了日から30日の無利息期間

- ウェブ契約なら30日間無利息!

- 愛媛銀行の普通口座不要!

- 返済日を自分で選べる

- 実質年率

- 年4.40〜14.60%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 最短即日

- 融資時間

- 最短即日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

愛媛銀行カードローンでは、初回のWEB契約に限り契約完了日から30日間適用されます。

愛媛銀行の口座がなくても、Web契約で全国どこからでも契約が可能です。

返済期日は毎月1日から月末日の任意の日で、コンビニATMの手数料は月4回まで無料です。

カードローンの無利息期間とは?お金を借りるときの注意点

カードローンの無利息期間とは、借入額に対して利息が発生しない期間のことです。

無利息期間内であれば、利息0円でお金を借りることができます。

無利息期間は便利である一方で、注意点もあります。カードローンの無利息期間の仕組みや注意点について、下記で詳しく解説していきます。

- 無利息期間の開始日を確認する

- 無利息期間中も返済は必要

- 無利息期間が終了すると通常の金利が適用される

- 無利息期間は一般的に初回利用限定

無利息期間の開始日を確認する

カードローン会社によって、無利息期間の開始タイミングは異なります。主に以下の3パターンに分かれます。

- 初回契約日から無利息期間が開始

- 初回契約日の翌日から無利息期間が開始

- 初回借入日の翌日から無利息期間が開始

契約日の翌日から無利息期間が始まる場合、契約してすぐにお金を借りなくても、その間は無利息期間が消化されていきます。

例えば、レイクの無利息期間は契約日の翌日から開始します。11月1日に契約して11月15日に初めて借入れた場合、無利息期間は11月2日からスタートしているので、すでに14日間が経過しています。

60日間の無利息期間なら、実質46日しか残っていないことになります。

一方、プロミスのように初回借入日の翌日から無利息期間が始まるカードローンなら、いつ借入れてもその翌日から無利息期間が適用されます。

契約後すぐに借入れる予定がない場合は、こちらのタイプを選ぶのがお得でしょう。

無利息期間中も返済は必要

「無利息期間中は支払いがゼロになる」と勘違いしてしまう人もいますが、無利息期間中も返済は発生します。

利息だけでなく、元金の返済も必要になるため注意しましょう。

例えば、レイクの場合、契約時に毎月の返済日を設定します。仮に毎月15日返済で11月1日に10万円借入れたとします。

無利息期間中だからといって11月15日の返済が免除されるわけではありません。月々の最低返済額以上を返済する必要があります。

返済を遅らせたり延滞したりすると、無利息期間が打ち切られ延滞金も発生します。せっかくの無利息期間を最後まで活用するには、計画的な返済をおこなうようにしましょう。

無利息期間が終了すると通常の金利が適用される

カードローンの無利息期間は、あくまで期間限定の特典です。期間が終了すると、それ以降の残債には通常の金利が適用されます。

この点を理解しておかないと、返済の計画が大きく変わってしまう可能性があるため注意しましょう。

無利息期間終了後の金利負担を減らすには、なるべく短期間で完済することが重要です。

カードローンを選ぶ際は、無利息期間の長さだけでなく、その後の金利もしっかりチェックしておきましょう。そのうえで、無理のない返済計画を立てて、できるだけ短期間で完済を目指すことが大切です。

無利息期間は一般的に初回利用限定

カードローンの無利息期間サービスは、基本的に「初回利用限定」になっています。

多くの場合、無利息期間の特典は初めての契約や利用時にのみ適用され、2回目以降は通常の金利が発生します。この点を見落としてしまうと、返済計画が変わってしまう可能性があるため注意しましょう。

無利息期間が初回利用限定である以上、できる限り計画的に利用することが大切です。

また、アコムやアイフルのように契約時点でスタートする無利息サービスなであれば、必要なタイミングで契約し、なるべく早めに借入れることで無利息期間を最大限活用できます。

無利息期間があるカードローンのよくある質問

「カードローンは無利息期間が終わったらどうなるの?」「無利息期間中は何度でも借入れできるの?」など、利用する上で気になることがたくさんあります。

下記では、無利息期間があるカードローンに関する代表的な質問をピックアップして、ひとつひとつ解説していきます。

これから無利息期間の利用を考えている方も、すでに利用中の方も、ぜひ参考にしてみてください。

- 無利息期間が長いカードローンはどこ?

- 無利息期間中は何回借りても利息はかからないですか?

- カードローンの無利息期間のメリットは?

- カードローンを無利息で利用する条件はなんですか?

- カードローンの無利息期間はいつから始まりますか?

- 銀行カードローンに無利息期間はありますか?

無利息期間が長いカードローンはどこ?

なお、WEBからの申込みであれば、60日の無利息期間で200万円までの借入れをおこなうことも可能です。大きめの金額を借りたい際は、そちらのプランを選択することも視野に入れましょう。

無利息期間中は何回借りても利息はかからないですか?

レイクは、60日間無利息期間は200万円まで、180日間無利息期間は5万円までと、借入総額が決められているので注意しましょう。

また、無利息期間だとしても延滞をすると無利息期間は終了してしまいます。返済日は必ず守るように注意してください。

カードローンの無利息期間のメリットは?

急な出費や少額融資の検討などには、無利息期間を上手に利用しましょう。低金利のローンへ借り換えをするために無利息期間を利用することも1つの手法です。

専門家からのコメント

無利息ローンの利点は、一定の期間内であれば利息なしでお金を借りることができる点です。

上記に書かれているとおり、あとから保険金や給付金、ご祝儀などが出るケースでは、一時的な立て替えとして無利息ローンを使うのは有効です。

また、資格取得や研修を受ける場合、子どもの受験・進学、家のリフォームなど、あとで金利の低い別のローンを利用できるものであれば、借り換えをする予定で無利息ローンを利用することも一つの方法です。

カードローンを無利息で利用する条件はなんですか?

業者によって無利息開始のタイミングがそれぞれ違うので、無利息サービスを利用する際は注意しましょう。

カードローンの無利息期間はいつから始まりますか?

・初回借入れ日

・初回借入れ日の翌日

・初回契約日の翌日

無利息期間の開始日は消費者金融や銀行ごとに異なるので、事前にチェックしましょう。無利息期間の開始日を間違えてしまうと利息が発生する可能性があるので注意が必要です。

銀行カードローンに無利息期間はありますか?

東京スター銀行のスターカードローンαや北日本銀行カードローンなどは銀行カードローンでは珍しく無利息期間が設けられています。

金利が低いのもメリットですが、審査は消費者金融カードローンよりも厳しい傾向にあります。

もし借入れできる確度が高いほうを選ぶなら、消費者金融カードローンのほうがおすすめでしょう。

無利息期間のあるカードローンランキングのまとめ

無利息期間が利用できる人気のカードローンを比較し、ランキング形式で紹介しました。

無利息期間の長さでは、レイクが最大180日間と最長です。Webからの申込みなら60日間、借入額のうち5万円までなら180日間も無利息で利用できるので、短期間で利用したい方や少額の借入れを考えている方には非常にメリットがある内容です。

また、アコムやアイフルのように無利息期間が30日間のカードローンもおすすめです。無利息期間はレイクほど長くはありませんが、Web完結や在籍確認の電話連絡なしなど、使いやすいカードローンです。

このように、それぞれのカードローンには特徴があります。無利息期間の長さだけでなく、金利の低さや利便性なども総合的に判断することが大切です。

無利息期間をうまく活用して、利息の負担を減らしつつ、計画的に返済を進めていきましょう。

|

|

|

|

|

|

| 無利息 期間 |

最大180日間(※)

|

最大30日間

|

最大30日間

|

最大30日間

|

| 審査時間 | 申込み後最短15秒 | 最短20分 | 最短18分 | 最短3分 |

| 実質年率 | 年4.50〜18.00% | 年3.00〜18.00% | 年3.00〜18.00% | 年4.50〜17.80% |

| 借入 限度額 |

最小1万円〜最大500万円 | 1万円〜800万円 | 1万円〜800万円 | 1万円〜500万円 |

専門家からのコメント

たしかに金利の計算は難しいと感じるところですが、お金を借りる時点で、月々いくらを、何回に分けて返済していくことになるのかについて理解しておかなければ、その後の月々の収支の予定が立てにくくなります。

借りる時はお金の必要に迫られて申込、契約をしますが、借入金の返済はその後長く続いていくことになります。

借りた分はなにかの目的で利用しているので納得もいきますが、利息は「カードローン会社にただであげるお金」です。

大事なお金をただでカードローン会社に払い続けることになってもいいのか、全体を見ながら判断しなければいけません。

また、当初の借入だけでなく、途中で再度借入れをすることになると、全体の借入額や利息分を把握するのがますます困難になります。その結果、月々の返済が予想以上に膨らみ、返済が困難になるという事態にもなりかねません。

返済期間が長期化するほど、途中で予想外の出来事が起こり返済が苦しくなるリスクも高くなります。借入れ時に将来を見据えて、無理のない返済計画を立てることが大切です。

大手証券会社をはじめ、都市銀行の融資課、消費者金融の督促など、金融機関に計10年間勤務してきました。証券会社では個人顧客400名の資産運用を担当し、お金にまつわるアドバイスをしていました。 銀行や消費者金融では、審査のための稟議書の作成や期日に返済が困難なお客様の対応をしてきましたので、審査でどのような点がチェックされるか、返済が困難になった場合の対処方法などを熟知しています。

会計コンサルタントを経て、2017年よりライター・編集者として活動中。 得意なテーマは金融・ビジネスで、マネ会ではカードローン記事の執筆・編集を担当している。本を読むことが好きで、年間の読書量は100冊以上。 保有クレカはエムアイカード。使いすぎ防止で三菱UFJ-VISAデビットを愛用していたが、増税を契機にスマホ決済アプリへの関心を高め、現在は楽天Payを中心にLINE Pay・PayPay・d払い・メルペイを使い分けている。