PR

PR

カードローンに複数申込みをして大丈夫?審査や総量規制の注意点を解説

カードローンを利用したいとき、審査にとおらないのが不安で複数社に同時申込みをしたくなる方は少なくないでしょう。しかし、それには大きなリスクもあります。

複数社に申込むと、金融会社から「お金に困っているのでは」と思われ、審査通過が難しくなる可能性があります。また、仮に審査に通過しても、借入先が増えることで返済管理が複雑になり、延滞のリスクが高まってしまうのです。

そのため、信頼できる消費者金融1社を選んで、計画的に申込むことがおすすめです。

なかでもおすすめなのが、アコムやアイフル、プロミスといった大手消費者金融です。

これらのカードローンは、審査スピードが非常にはやく、プロミスは最短3分、アコムやアイフルは最短20分となっています。

カードローンを上手に活用するには、計画性が大切です。自分に合った条件のカードローンを選び、返済も無理のない計画を立てましょう。

この記事では、複数社への同時申込みによるリスクや、おすすめの消費者金融の選び方、総量規制への対策など、カードローン利用時に知っておくべきポイントを詳しく解説します。

|

|

|

|

|

| 無利息 期間 |

最大30日間

|

最大30日間

|

最大30日間

|

| 審査時間 | 最短20分 | 最短18分 | 最短3分 |

| 実質年率 | 年3.00〜18.00% | 年3.00〜18.00% | 年4.50〜17.80% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜500万円 |

- カードローンを複数同時に申込むことはできるが、審査に落ちるリスクが高くなるためおすすめできない

- 初めてカードローンを利用する人が同時に2つ以上申込むと、審査が厳しくなる可能性がある

- すでにカードローンを利用している人が新たに申込む場合、現在の借入金額が多すぎなければ審査への影響は少ない

- 借入件数が3社以上になると、審査が厳しくなる傾向にある

- 複数のカードローンを申込む時は、総量規制の対象かどうかを確認する必要がある

- 消費者金融と銀行カードローンを同時に申込んでも、保証会社による審査情報連携により複数申込みがバレるため審査にとおりにくい

- おすすめは、アコムやアイフル、プロミスなどの大手消費者金融1社に絞って申込むこと

- 複数のカードローンを申込む前に検討したい消費者金融カードローン

-

複数のカードローンを同時に申込むと審査が不利になる?

- 初めてのカードローンで複数社に同時申込みする場合

- すでにカードローンを利用していて追加で別会社に申込む場合

-

複数のカードローンを申込むときは総量規制に注意

- 銀行カードローンとおまとめローンは総量規制の対象外

- 年収の3分の1以上借入れするとどうなる?

-

消費者金融と銀行カードローンの複数申込みなら大丈夫?

- 銀行カードローンの保証会社

-

複数のカードローンに借入れを申込んだ場合のデメリット

- 短期間で複数のカードローンに申込むと「申込みブラック」になる

- 返済額が増えて負担になる

- 金利が高くなるケースがある

- 返済日の管理が手間になる

- カードローンを1社に絞って申込むメリット

-

おすすめの消費者金融カードローン

- アコム

- レイク

- アイフル

- プロミス

- SMBCモビット

- 1社に絞るなら銀行カードローンもおすすめ

- カードローンを申込むときは簡易審査を活用する

-

おまとめローンや増額申請も検討しよう

- おまとめローンで借り換えると低金利で返済できる可能性がある

- 増額申請をすると借入れ限度額が増える

- 複数のカードローンを利用する際によくある質問

- 複数のカードローンを利用する方法まとめ

複数のカードローンを申込む前に検討したい消費者金融カードローン

複数のカードローンに申込もうとされている方は、急いで融資を受けたいとお考えなのではないでしょうか。

急いで融資を受けたい方は、審査が早く待ち時間も短く済む消費者金融カードローンがおすすめです。

以下の3社では最短3分〜20分で審査が完了し、即日融資も可能です。

複数のカードローンの同時申込みにはリスクもあるので、審査スピードの速い消費者金融の1社を選んで審査結果を待ってみるのも1つの方法です。

複数のカードローンを同時に申込むと審査が不利になる?

複数申込みは「新規+新規」の、初めてカードローンを利用する人が同時に申込みするパターンと、「既存+新規」の、すでにカードローンを利用している人が新たに申込みをするパターンの2つがあります。

複数(2つ以上)のカードローンに申込みする場合、この2パターンのどちらになるかによって審査結果も変わる可能性があります。

初めてのカードローンで複数社に同時申込みする場合

カードローンを初めて利用する人が、同時に2つ以上のカードローンへ申込みをおこなうと、審査が厳しくなる可能性があります。

カードローンは申込みをすると信用情報機関に記録されます。

もちろん、複数社に申込んでいることは信用情報を照会すれば判明しますので、この場合は審査が慎重におこなわれる可能性があります。

もしかすると、「お金がなくて切羽詰まっていて複数社に申込んでいるから、貸し倒れの可能性が高いのでは?」などと推測されてしまうかもしれません。

そのため、初めてカードローンを申込む場合は、できれば申込みを1社に絞ることをおすすめします。

3社以上になるとさらに審査落ちのリスクは高まるので、多くても2社までにとどめておきたいところです。

また、信用情報の履歴がないという点で違法業者からの借入れがすでにあるのではないかと判断されることもあります。

もしかしたら返済をせまられていて焦って複数申込みをしているのではないか、と疑われることもあり、それが原因で審査に通らない場合もあります。

すでにカードローンを利用していて追加で別会社に申込む場合

すでにほかのカードローンを利用していて新たにカードローンに申込みたいという場合は、多重申込みや同時申込みというわけではないので、既存の借入金額が多すぎなければ、そこまで審査に影響を与えないかもしれません。

ただし、既存の借入額が多くて返済比率が高くなってしまう場合には、新しくカードローンに申込んでも審査に落ちる可能性があります。

また、カードローンによっては、他社借入を大きなマイナス要素としてとらえる場合もあります。

カードローンの審査基準は会社によって異なるので、この場合には既存の借入を理由に審査に落ちることがあるでしょう。

そして、既存のカードローン利用に問題がある場合には、審査に落ちる可能性が高くなってしまいます。

例えば、既存のカードローンの返済を延滞している場合です。

返済を延滞した場合、延滞期間によっても異なりますが、その情報が信用情報機関に記録されることがあります。

すると、ほかのカードローン会社は信用情報の照会をおこなった際に、延滞があったことを知ることになります。

そのため、新規カードローンの審査が厳しくなる可能性があるのです。

借入れが3社以上になると審査が厳しくなる?

借入件数が多くなると、徐々に「借入件数が多すぎるので審査に通らない」という可能性が高まります。

とくに、一般的には借入件数が3社以上になると、審査に与えるマイナスの影響が大きくなるといわれています。

この点については、新規で同時に申込む場合と同様に、「切羽詰まっていることが予想され貸し倒れの可能性が高い」といった理由で審査が厳しくなる傾向にあります。

専門家からのコメント

まず、新規で複数のカードローンを申込む場合は、余程の理由がない限り1社に絞ることが原則です。

一度に複数社に申込むと、「短期間に複数社にカードローンを申込んだ」という情報が信用情報機関に登録されることになります。

これを申込みブラックといいますが、このような状況で審査に通ることは非常に難しいと思ってください。

また、現在カードを所有しており新たに申込む場合であっても、前回の申込みからは半年間は空けることが鉄則です。

なぜなら、前述の申込みブラックの情報は半年経てば消えるからです。

慌てて申込んで、審査に通らないばかりか信用情報に傷がつくことを考えると、少しでも余裕があるのであれば、時期を見て申込む方が賢明といえるでしょう。

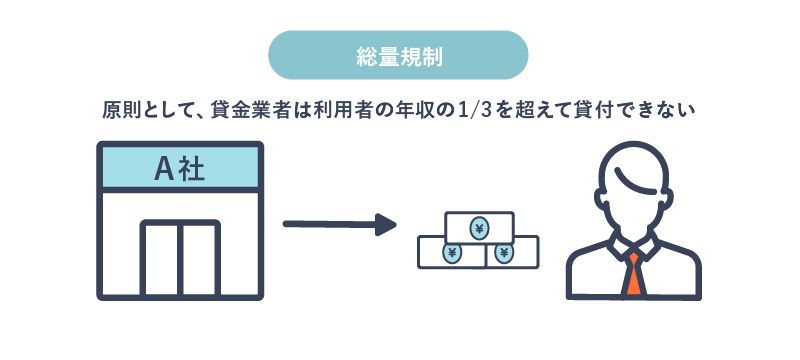

複数のカードローンを申込むときは総量規制に注意

総量規制とは、「消費者金融などの貸金業者は、原則として利用者の年収の3分の1を超えて貸し付けてはいけない」という規制のことです。

例えば、年収300万円の人が消費者金融から借りられる最大の金額は、総量規制によって100万円以下に制限されます。

総量規制は、1社からの借入だけでなく、すべての貸金業者からの借入を合計した金額が対象となります。

つまり、上記の例の人がすでに消費者金融カードローンを利用しており、100万円を借りている場合には、別の消費者金融に申込んでも総量規制を理由に審査に落ちる可能性が高いです。

このように、利用したいカードローンを提供しているのが貸金業者の場合には、総量規制が原因で審査に落ちてしまうことがあります。

複数のカードローンに申込む場合には、カードローンが総量規制の対象かどうかチェックしておきたいところです。

年収の3分の1を超える金額を借りたいという方は、年収に対する返済額の割合である返済比率が高くなるので、少なからず審査にマイナスの影響を与える可能性が高いということを覚えておきましょう。

専門家からのコメント

年収の3分の1以上の融資を禁止する総量規制は、銀行系のカードローンは対象外とされています。

しかし、近年の自己破産の拡大により、銀行も独自の規制をおこなっているところが多くみられるようになりました。

したがって、基本的にカードローンでは年収の3分の1以上を借りることは避けるように、自ら抑えるように心がけることが大切です。

申込む前に今一度「本当に借りるのが最善策なのか?」「借りたとして返済ができるのか?」について自分自身に問いかけてみましょう。

銀行カードローンとおまとめローンは総量規制の対象外

銀行カードローンとおまとめローンは総量規制の対象になりません。

すでに他社で年収の3分の1以上借入れしてしまっている場合でも利用できることがあります。

ただし、銀行カードローンは近年では総量規制に準じた独自のルールを設けています。そのため、借入額は年収の3分の1以下になる可能性が高いということを覚えてきましょう。

年収の3分の1以上借入れするとどうなる?

借入額が年収の3分の1以上になってしまう場合、新規での借入れができなくなります。

ただし、自動車ローンや住宅ローン、おまとめローンなどは総量規制の影響を受けません。そのため、年収の3分の1を超えた借入れが可能です。

また、銀行が提供している資金の使用目的を問わないフリーローンも総量規制の対象外となります。

消費者金融と銀行カードローンの複数申込みなら大丈夫?

消費者金融の審査が落ちてしまったので、銀行カードローンに申込みをしようと考える人もいます。

しかし、これも通用しません。

銀行カードローンも保証会社を利用しており、その保証会社の信販会社となっていることが多く、JICCやCICに加盟しているためです。

保証会社にその情報が残っている限り、複数申込みもバレるので審査が落ちやすい状況は免れないでしょう。

額の小さなカードローンでもほとんどの場合は委託先を利用しています。

銀行でも消費者金融でも複数審査は通りにくいと考えておきましょう。

銀行カードローンの保証会社

銀行カードローンの保証会社は以下の表のとおりです。

| 銀行カードローン | 保証会社 |

|---|---|

|

三菱UFJ銀行カードローン(バンクイック) |

アコム株式会社 |

| みずほ銀行カードローン | 株式会社オリエントコーポレーション |

| 三井住友銀行カードローン | SMBCコンシューマーファイナンス株式会社 |

| 楽天銀行スーパーローン | 楽天カード株式会社/SMBCファイナンスサービス株式会社 |

| auじぶん銀行カードローン | アコム株式会社 |

| PayPay銀行カードローン | SMBCコンシューマーファイナンス株式会社 |

アコムやプロミス(SMBCコンシューマーファイナンス株式会社)は、多くの銀行カードローンで保証会社となっています。

例えば、アコムと三菱UFJ銀行カードローン(バンクイック)を同時に申込んでも、審査をするのは両方アコムなので一方だけ審査に通るということはありません。

そのため、アコムとみずほ銀行カードローンといった組み合わせなら、複数でも審査に通る可能性があるかもしれません。

複数のカードローンに借入れを申込んだ場合のデメリット

複数のカードローンに申込んだ場合、以下に挙げるデメリットもあります。

- 短期間で複数のカードローンに申込むと「申込みブラック」になる

- 返済額が増えて負担になる

- 金利が高くなるケースがある

- 返済日の管理が手間になる

仮に審査に通っても悩みが増えることもあるため、デメリットを理解し検討することが必要です。

短期間で複数のカードローンに申込むと「申込みブラック」になる

短期間に複数のカードローンに申込むと、「申込みブラック」になるリスクがあります。

一般的に、半年以内に複数のカードローンに申込むと、「カードローンに申込みすぎていることを理由に審査に落ちる状態=申込みブラック」になる可能性があるといわれているのです。

短期間に複数のカードローンに申込んでいるかは、信用情報を見ればすぐに分かります。

「カードローンに申込んだ」という信用情報は、基本的には約6ヶ月間保有されるので、「申込みブラック」を避けるなら、6ヶ月の間に複数のカードローンに申込むのは避けましょう。

どうしても複数申込みたい場合は中小消費者金融を利用する

どうしても複数申込みたい場合は、中小消費者金融を利用してみてください。

中小消費者金融はスタッフが個々の申込みを確認・検討するので、大手よりも審査に柔軟な傾向があります。

絶対に審査に通過するとはいえませんが、現在の返済能力や収入の安定性で判断してもらえます。

返済額が増えて負担になる

当然ですが、複数社から借入れた場合、1社からの借入れよりも毎月の返済額は増えます。

毎月の返済額に、2社目、3社目の返済額が上乗せされる形になるのです。

また複数社から借入れた分、金利が増えてしまう場合があることも返済の負担が大きくなる要因です。次で詳しく解説します。

金利が高くなるケースがある

借入れをするときの金利は、利息制限法により上限が定められています。

利息制限法では借入額が増えると上限金利が低くなるため、複数のカードローンから少額づつ借入れをすると金利が上がる可能性があります。

例えば、1つの会社で150万円を借りると利息制限法により金利が年15%を超えることはありません。

しかし、複数の会社から少しづつ計150万円を借りると、前者の年15%の金利より高くなってしまう可能性があります。その結果、毎月の返済額が増えてしまいます。

高額の借入れが必要だとしても、ローンをまとめて適用金利を下げて借入れする方がお得です。

返済日の管理が手間になる

複数社から借入れると返済日も複数になり、毎月の入金や振り込みを何度もすることになるため管理に手間がかかります。

場合によっては、引落し口座へ入金し忘れてしまい、返済できず延滞してしまうことがあるかもしれません。

返済が遅れた場合、「遅延損害金」が発生するため、さらに支払額も増えてしまいます。

管理の手間が増えることで延滞する可能性が高まり、支払額が増えるリスクも高まることは覚えておきましょう。

カードローンを1社に絞って申込むメリット

複数のカードローンに同時申込みをすると、審査にマイナスの影響を与える可能性がありデメリットも多くなります。

そのため、初めて申込む場合も、追加で申込む場合も、できれば1社に絞ってカードローンに申込むのがおすすめです。

- 金利を抑えられる可能性がある

- 返済の管理がしやすい

- 信用情報に傷がつきにくい

特に、100万円以上を複数の消費者金融会社から借入れようとしていた場合、1社に絞ったほうが金利を抑えられます。

なぜなら利息制限法により、100万円以上のお金を貸すときの上限金利は15.0%と決められているためです。

すでにカードローンを契約中の場合は、増額やおまとめローンも検討してみてください。複数申込む時のようなデメリットはありません。

1社に絞ったほうが返済の管理もしやすく、複数同時に申込むより落ちるリスクも減るため信用情報が傷つきにくいでしょう。

おすすめの消費者金融カードローン

融資をお急ぎの方であれば、「1社ずつ審査結果を待つ時間はない」と同時に複数社に申込みたくなるかもしれません。

そんな方におすすめなのは、消費者金融のカードローンです。

消費者金融の最大の魅力は、即日融資も可能な審査スピード。最短3分で審査結果が出るカードローンもあるので、お急ぎの方も安心ですね。

おすすめの消費者金融カードローンを5社と実際に利用した方の口コミをご紹介します。

アコム

- 30日間金利0円サービス

- ご利用可能金額は 1万円~800万円、ご利用用途は自由

- お客さまのご都合にあった方法でお借入、ご返済が可能

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分

- 融資時間

- 最短20分

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

三菱UFJフィナンシャルグループの消費者金融・アコムは、消費者金融で融資残高と顧客数がNo.1(※)。

もちろん審査スピードも早く、審査最短20分で即日融資が可能です。人気と実力を兼ね備えた消費者金融といえるでしょう。

自動契約機でスピーディに申込から契約、ローン用カードの受取までおこなえます。

審査時間が短く、振込融資の対応時間も長いため、即日融資を希望している方にも利用しやすいです。

初めての方は初回契約翌日から30日間金利が0円となる無利息サービスも利用できます。

審査が早い、使い勝手がいいといった口コミがアコムの利用者から多く寄せられています。

審査時間が最短20分とあるように、実際にすぐに審査に通った、申込んで当日中に振込んでもらえたという口コミが多いため、お急ぎの方にはおすすめの消費者金融カードローンと言えるでしょう。

レイク

- はじめてならWeb申込で60日間特典(利息0円)も選べる!

- 24時間お申込みOK!

- 申込み後最短15秒で審査結果を表示!

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- 申込み後最短15秒

- 融資時間

- Webで最短25分融資も可能

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

レイクでは、Web申込みで最短15秒で審査の結果を知ることができます。

その後、最短25分で融資を受けることができるので、申し分ない審査スピードですね。

また、レイクでは、Web申込なら「初回契約翌日から60日間無利息」or「初回契約翌日から5万円まで180日間無利息」から無利息期間を選択できます。

Web申込以外なら、「初回契約翌日から30日間無利息」or「初回契約翌日から5万円まで180日間無利息」となります。

このように、長めの無利息期間も選べる点がうれしいですね!

レイクも審査スピードが早いという口コミが多く寄せられていたので、早く借入れたいという方におすすめでしょう。

また、借入額の5万円までは180日間利息0円になる独自サービスの恩恵を受けられたという方の口コミも多いです。

レイクでは無利息期間を選べるようになっています。各プランで無利息対象金額は異なりますが、自分に合ったプランを選べるのはメリットです。

アイフル

- 最短18分で審査完了!即日融資も可能

- 誰にも知られずWeb完結!郵送物一切なし

- 初めての方なら最大30日間利息0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短18分

- 融資時間

- 最短18分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

TVCMでもよく見かけるアイフルは、審査最短20分で即日融資が可能です(※)。

また、初回の契約者限定で契約から最大30日間無利息で借入れできるサービスがあるので、初めて利用する方は利息を抑えることが可能です。

さらにアイフルでは、原則在籍確認を書類でおこなうため、職場への電話連絡がありません。在籍確認が心配な方には特におすすめです。

そのほか、女性専用のダイヤルや女性向け商品「SuLaLi」など、多様なサービス展開も魅力的です。

アイフルも審査スピードが早いという口コミが多く寄せられています。申込みから電話確認までスムーズに進められるようです。

事前に簡易審査を受けられるので、借入れできるかどうか不安な方は試してみるといいでしょう。

プロミス

- お申込み~ご融資までのスピードが早い!

- 無担保でお借入れできる!

- 契約額の範囲内で、繰り返しご利用可能

- 実質年率

- 年4.50〜17.80%

- 借入限度額

- 1万円〜500万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスでも、審査最短3分で即日融資が可能です。金融機関によっては24時間365日、最短10秒の即時振込を受けることができます。

振込でお金を借りたいと思っている方におすすめのカードローンです。

カードレス契約やスマホATMを活用した借入・返済にも対応しており、使い勝手のよさと利便性の高さは数ある消費者金融カードローンの中でもハイレベルです。

プロミスもアイフルやアコムと同様に無利息サービスが利用できますが、1点異なる点があります。

アイフルやアコムが、契約日の翌日から無利息サービスが始まるのに対して、プロミスの場合は、はじめて借入した翌日から無利息期間が始まります。

つまり、契約しても利用するまでは無利息サービスが始まりません。他のローンだと、契約から借入までに30日以上たってしまうと無利息期間が終わってしまう懸念がありますが、プロミスではそれがないため、無利息サービスを最大限に利用することができます。

プロミスの専用アプリを利用して借入れできる「アプリローン」で申込んだという口コミが多く寄せられています。

スマホにインストールするだけで自分の都合がいい時に申込めて、審査も早いとのことです。

忙しいためスキマ時間しかないという方におすすめでしょう。

SMBCモビット

- 年会費・入会金が無料!

- 最短10秒簡易審査、最短即日融資!

- 来店不要でカード発行!

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 10秒簡易審査

- 融資時間

- 最短即日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- -

プロミスと同じくSMBCグループに属するSMBCモビット。審査時間は最短30分で即日融資が可能です。

また、WEB完結なら原則として電話連絡がないため、職場に電話をかけてほしくない人にもおすすめのカードローンです。

勤務先に電話をかけて欲しくない方は、ぜひSMBCモビットのWEB完結を検討してみましょう。また、勤務先の方針で個人宛の電話を取り次がないときも使いやすいです。

ただし、上記4社と異なりSMBCモビットには無利息サービスはありません。SMBCモビットを利用する際はこの点に注意しましょう。

10秒簡易審査の結果を踏まえて申込みをしたという方の口コミが多く寄せられています。

簡易審査は借入れできるかどうか判断の目安になるので、申込みを迷っている方の後押しになっているようです。借入れを急いでいる人にとっては嬉しいサービスでしょう。

また、SMBCモビットは三井住友カードが提供するカードローンブランドだから安心して申込めたという方もいらっしゃいました。

スピーディーに借入れられて、なおかつ安心感も得たい方にはおすすめかもしれません。

1社に絞るなら銀行カードローンもおすすめ

一般的に、消費者金融の審査よりも、銀行カードローンの審査のほうが厳しい傾向にあるといわれています。

そのため、同時申込みや複数申込み、他社における既存の借入などが審査に与えるマイナスの影響は、消費者金融の場合よりも銀行カードローンの場合のほうがさらに大きくなる可能性があります。

とはいえ、大手消費者金融の上限金利の目安が17〜18%(年)であるのに対して、大手銀行カードローンの上限金利の目安は約14%(年)。この金利差を考えると、1社に絞るのであれば銀行カードローンの検討もおすすめできます。

カードローンを申込むときは簡易審査を活用する

短期間で複数のカードローンに申込む事態を避けるためには、最初に申込んだカードローンの審査を通過して、そのままお金を借りたいところですよね。

そこで活用したいのは、カードローンによって公式サイトに用意されている「簡易審査」の仕組みです。

簡易審査は匿名でおこなうため、信用情報に履歴が残らないことが特徴です。少ない情報を入力するだけで、融資の可能性を簡易的に診断することができます。

信用情報を傷つけずに、自分がその会社のカードローン審査に通る可能性があるかを調べることができるので、むやみに審査に落ちないために審査前に活用しましょう。

例えば、アコムでは3秒診断、アイフルでは1秒診断という簡易審査を実施しています。

おまとめローンや増額申請も検討しよう

今借りているカードローンの返済額を工面するために、新しいカードローンを利用したい方もいるでしょう。

しかし多重債務になれば、そのうちどこかで返済が滞り、最悪の場合は自己破産などの結果となり、信用情報に大きな傷を残してしまうことでしょう。

そのため、もしこのような状態の場合には、通常のカードローンではなく、利用中のカードローンの増額や借り換え・おまとめ用のローン商品を検討しましょう。

おまとめローンで借り換えると低金利で返済できる可能性がある

通常のカードローンとは別で、借り換えやおまとめローンの専用商品を提供している会社もあります。例えば、アイフルのおまとめローンやアコムのおまとめローンなどです。

このローンは通常のカードローンとは違い、他社カードローンの借金を返すために用意されたローンです。

アイフルやアコムのおまとめローンでは、既存の借入よりも低い金利で借り換えられることが公言されているので、利息負担を軽減したい人におすすめです。

低金利で借り換えることによって、返済総額や利息負担を少なくすることができるため、返済の苦しさを和らげることができるかもしれません。

【PR】Sponsored by アコム株式会社

【PR】Sponsored by アイフル株式会社

増額申請をすると借入れ限度額が増える

毎月の返済負担を減らしたい方は、増額申請も検討してみてください。ほとんどのカードローンでは限度額が増えると適用金利が下がることが多いです。

もちろん、今より借入れできる金額を増やしたい方にも増額申請はおすすめです。

限度額を増額するには、カードローン会社に増額申込みをおこない、再度審査を受ける必要がありますが、申込みなどの手間は新規の場合よりも少なく済みます。

ただし、増額審査の結果によっては限度額が減額される可能性もあります。

審査に通れば金利が下がるメリットがあるので、返済状況や年収が下がっていないかなどを確認したうえで、増額申請に申込んでみてください。

複数のカードローンを利用する際によくある質問

複数のカードローンを利用する際によくある質問にお答えします。

複数のカードローンに申込むと審査に影響する?

すでに1社利用している方は、多重申込みや同時申込みというわけではないので、既存の借入金額が多すぎなければ、そこまで審査に影響を与えないかもしれません。

複数申込みが審査に与える影響は記事内で詳しく紹介しています。

カードローンに複数申込むよりもおまとめローンや増額申請の方が借入れできる?

また、毎月の返済負担を減らしたい方は、増額申請も検討すれば限度額が増えると適用金利が下がることがあります。

おまとめローンや増額申請は記事内で詳しく紹介しています。

複数のカードローンを利用する方法まとめ

この記事では、カードローンを複数(2つ以上)申込む場合や、同時に申込む場合の注意点や、借入れできた場合のデメリットなどについて詳しくご説明しました。

短期間に複数のカードローンに申込むと、審査にマイナスの影響を与えたり、「申込みブラック」と呼ばれる状態になったりする可能性があるため、できれば1社に絞り込みたいところです。

大まかな融資の可能性を知りたいなら、公式サイトから「簡易診断」を活用できるカードローンもありますよ。

また、他社のカードローンを返済するために、新しくカードローンに申込むことはおすすめできません。その場合は、おまとめローンを検討することで、返済負担を軽減できる可能性があります。

専門家からの一言

カードローンを申込む際には、どうして借りるのかという「目的」を明確にし、そしてきちんと返済計画を立てることが大切です。

いうまでもないことですが、自身の返済能力を超えた借入れは絶対におこなってはいけません。

カードローンも使い方次第でご自身にとって便利で有益なものになります。注意すべき点をきちんと守って有意義に活用するようにしましょう。

2006年11月 卓越した専門性が求められる世界共通水準のFP資格であるCFP認定を受けると同時に、国家資格であるファイナンシャル・プランニング技能士1級を取得。2017年10月 独立。主に個人を相手にお金に関する相談及び提案設計業務を行う。個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン住宅購入のアドバイス)、企業向け相談(補助金、助成金の申請アドバイス・各種申請業務代行)の他、資産運用など上記内容にまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、執筆・監修業も手掛ける。

会計コンサルタントを経て、2017年よりライター・編集者として活動中。 得意なテーマは金融・ビジネスで、マネ会ではカードローン記事の執筆・編集を担当している。本を読むことが好きで、年間の読書量は100冊以上。 保有クレカはエムアイカード。使いすぎ防止で三菱UFJ-VISAデビットを愛用していたが、増税を契機にスマホ決済アプリへの関心を高め、現在は楽天Payを中心にLINE Pay・PayPay・d払い・メルペイを使い分けている。