PR

PR

学生のクレジットカード適正枚数は1~2枚!気になる平均保有数や注意点も解説

学生時代は、サークル活動や飲み会など、何かとお金がかかるイベントが多いので、ポイントの還元や特典が魅力的なクレジットカードを作ろうと考える人も多いのではないでしょうか。

しかし、実際にカードを作ろうと考えたとき、「収入のない学生は何枚までカードを持てるのか?」や「周りの人は何枚くらいカードを持っているのか?」など、疑問に感じることもありますよね。

ということで、今回は、学生が保有できるカードの枚数や適正枚数について紹介していきます。最後におすすめのカードも紹介しているので、ぜひ参考にしてください。

学生が保有するクレジットカードの適正枚数は?

学生がクレジットカードを持つ際の最適な枚数は、1枚、または2枚です。

とくに、留学や海外旅行を考えている人は、渡航する地域によっては使えない国際ブランドがあるので、そのような場合は2枚持ちを検討してもよいでしょう。

1枚や2枚が最適な理由としては、学生のうちにカードを持つべき理由が下記のようなものだからです。

- ポイントが貯まって買い物がお得になる

- カードの利用実績を作れるので、信用を積むことができる

- カードに付帯する特典(割引、優待サービスなど)や海外旅行保険などを利用できる

- 支出と収入の管理を学べるので、お金の扱い方が上手になる

ちなみに、カードを1枚保有する場合と2枚以上保有する場合では、メリット、デメリットが異なります。

下記にそれぞれのメリットとデメリットをまとめていますので、自分は何枚保有するのが適当なのかを考える参考にしてみてください。

1枚だけ持つときのメリット

カードを1枚保有する場合の最大のメリットは、カードの管理が楽という点です。使うカードが1枚に限定されるため、支払い日や支払い金額などの把握がしやすいです。

また、カードの利用で貯められるポイントを集中的に貯められるというメリットもあります。

ポイント種類や交換が可能なポイント数は、カード会社ごとに異なります。1枚のカードを使うことで効率的にポイントを貯めることができるので、交換できる機会も多くなります。

1枚だけ持つときのデメリット

カードを1枚だけ保有する場合のデメリットは、店舗によってはカードを利用できないケースがあるということです。

カードを利用できるかどうかは、自分の保有しているカードの国際ブランドとそれに加盟している店舗によって決まります。

とくに、「海外では1つの国際ブランドしか使えない」というケースもよくあるので、覚えておきましょう。

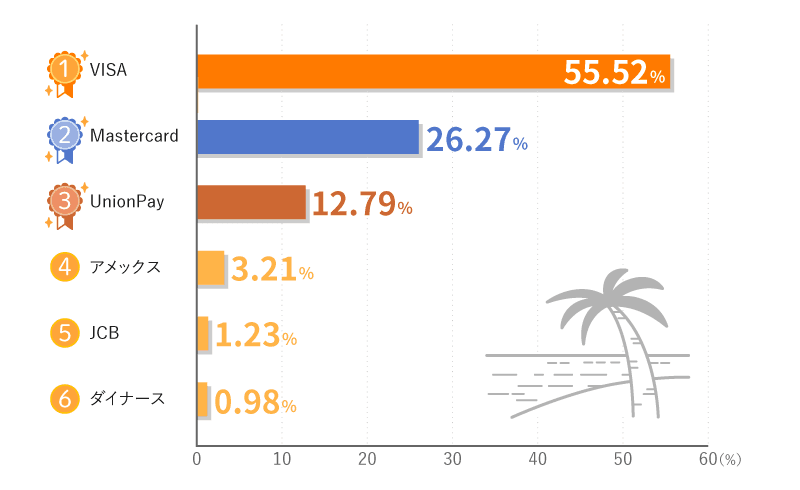

ちなみに、1枚だけカードを保有するのであれば、国際ブランドはVISAがおすすめです。VISAは世界シェアNo.1の国際ブランドなので、国内外問わず、多くの店舗で使うことができます。

2枚以上持つときのメリット

カードを2枚以上保有する場合は、保有する各カードの特典やサービスを利用できるので、用途に応じた使い分けが可能です。

学生生活では、普段の買い物、サークル、飲み会など、お金を使う機会が多いでしょう。

クレジットカードの特典やサービスはカード会社ごとに異なるので、状況に合わせて特典やサービスを使い分けできることは大きなメリットになります。

また、海外に渡航する機会がある人は、カードによって海外旅行傷害保険が付帯してる場合としていない場合があるので、保険のことも考えて選択するようにしましょう。

ただ、カードの複数持ちは、一見使い分けができて便利なように感じますが、意外とデメリットも多いので注意が必要です。

2枚以上のカードを保有する場合は、デメリットをしっかりと把握してから保有するようにしましょう。

2枚以上持つときのデメリット

カードを2枚以上保有する場合は、主にカード管理に対するデメリットが多くなるため、カード管理に自信がない学生は、1枚だけの保有をおすすめします。

というのも、カードの管理ができていない場合、紛失や盗難などの被害に遭ったことに気が付かないという可能性があります。紛失や盗難に遭ってしまいその状態を放置してしまうとカードを不正利用されてしまうリスクが高くなります。

また、カードの支払い日はカード会社によって異なるので、カードごとに使った金額と支払い日を把握しておく必要があります。支払いの遅延などが多くなると信用情報に傷がつくこともあるので、複数枚のカードを持つ学生は、しっかりと確認しておきましょう。

そのほか、そこまで大きなデメリットではありませんが、カードの利用で貯まるポイントが分散してしまうので、ポイントの交換がしづらいことやカードごとに貯まったポイントを把握する手間もあることを覚えておきましょう。

専門家からのコメント

複数枚のカードを所有し利用頻度が多いと、いつどのカードでいくら使ったかが分からなくなる可能性があります。

利用明細をきちんと保管し、クレジットカード会社の明細書が届かなくても、次の支払日に口座からいくら引き落としされるかを把握することができれば完璧です。

毎月いくらまで使用するのか予算の上限を決め、それを絶対に超えることがないようにきちんと管理ができるのが望ましいです。

もしそれが難しいのであれば、クレジットカードと連携できる家計簿アプリで使用金額を把握する方法が良いかもしれません。

学生はクレジットカードを何枚まで持てるの?

そもそも学生はカードを何枚まで持つことができるのか気になる人も多いのではないでしょうか。結論を先に言ってしまうと、カードの保有数には制限がなく、基本的に何枚でも発行することができます。

下記は、マネ会編集部が2018年8月から9月に現役の「学生」を対象に実施したアンケート調査の結果です。

平均保有数は1.9枚という結果になり、カード保有者のうち、「半数近くの人が複数持ち」していることがわかります。

「収入のない学生が複数枚のカードを発行できるのはなぜ?」と疑問に感じるかもしれませんが、主に2つの理由があります。

- 親の年収で審査がおこなわれるケースが多い

- 若い顧客を取り込みたいというカード会社側の狙い

クレジットカードを作るためには、必ず審査が必要です。基本的に審査では収入や支払い能力に対する信用が見られますが、学生の場合は収入がないことも珍しくないため、親の収入などをもとに審査がおこなわれるケースが多いです。

また、カード会社としては、若いころから自社のカードを利用してもらうことで将来的な顧客を確保しておくという狙いがあります。

つまり、学生時代は、「カードを作りやすい時期」になっているので、収入がなくても複数枚保有できるということです。

学生は枚数より利用枠に注意

学生はカードを複数枚保有できますが、カードの利用限度枠が低くなることを覚えておきましょう。

先に触れたように、本来であればカードの入会審査で年収などの確認がおこなわれますが、学生の場合はそういった基準になるものがないケースが多く、親の年収などで審査がおこなわれる特殊な状態です。

ですので、カード会社としては、カードを作ってもらいたいが、返済されないときのリスクをできるだけ低くしたいと考えるため、基本的にカード利用枠は低く設定されます。

利用枠の目安としては、親の年収などによっても異なりますが、「10万円から30万円」に設定されると考えておくのが無難です。

また、未成年の場合は「親権者の同意」を必要とする場合も多く、同意を得られない場合はカードを作れないことや利用枠が最低額(多くは10万円)になることもあります。

専門家からのコメント

カード利用枠は基本的に低く設定されているとはいえ、必要最小限の利用に留めておきましょう。

現金を持ち歩くよりも、キャッシュレス決済の方がポイントは付くと思うので、食費や日用品の買い物などの生活費に利用するのは良いと思います。

未成年者で親権者の同意を得てクレジットカードを作った場合、同意のお礼としてポイントが貯まった時点で何かプレゼントを贈ると喜ばれるのではないでしょうか。高価な物でなくでも、ちょっとした気持ちで十分伝わると思いますよ。

学生におすすめのクレジットカード2選

クレジットカードは、何枚保有するかによってメリット、デメリットが異なるものの、基本的に学生のうちに作っておいたほうが便利であることは間違いありません。

しかし、実際にカードの申込みを検討する場合、どのカードがよいのか迷ってしまう人も多いですよね。

ということで、ここでは「学生にとって間違いのないカード」を3つ紹介していきます。

年会費無料でポイント還元率は常に2倍以上!「JCB CARD W」

- 年会費、永年無料

- いつでもポイント2倍

- 安心・安全セキュリティー

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 無料 |

| ポイント還元率 | 1 〜 10.5% |

| 発行スピード | モバ即入会で最短5分(※) |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

JCB CARD Wは、18歳から39歳以下が申込み可能な若年層向けのWEB入会限定カードです。

WEBからしか申込みができないという条件はありますが、年会費は永年無料、ポイント還元率はJCB一般カードの常に2倍など、魅力的なメリットがあります。

また、年会費無料にもかかわらず、最高2,000万円の海外旅行傷害保険が付帯しているので、海外に渡航する機会がある学生にはおすすめのカードになっています。

海外に留学に行っていた先輩から、クレジットカードをもったほうが絶対に良いといわれてJCBさんをオススメしてくれたのと、自分でも留学先の国でのクレジットカード情報をネットで、主にブログを読んで多数の意見をみて知りました。

そのほか、ポイントが2倍、3倍などになる優待店「JCBオリジナルシリーズパートナ-」には、セブンイレブンやスターバックスなどの学生にも人気の高い店舗が含まれているので、日常で使うカードとして保有するのもよいでしょう。

学生は年会費無料で手厚いサービスが付帯!「学生専用ライフカード」

- 卒業後も年会費無料!

- 海外旅行傷害保険が自動付帯!

- 海外ご利用総額の3%をキャッシュバック!

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 無料 |

| ポイント還元率 | 0.5 〜 12.5% |

| 発行スピード | 最短2営業日 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

学生専用ライフカードは、18歳以上25歳以下の学生限定カードです。VISA、JCB、Mastercardの国際ブランドを選択できるので、用途に合ったカードを発行できる点が魅力的です。

学生限定特典として「最高2,000万円の海外旅行傷害保険」や「海外旅行先でのカード決済は5%のキャッシュバック」などが付帯しているので、海外旅行関係が充実しているという特徴があります。

また、学生専用ライフカードには、学生専用の問い合わせ窓口が用意されているので、学生ならではの疑問や質問、トラブルなどに対応してもらうことも可能です。

とくに、クレジットカード初心者の学生は、何かと不安になることも多いと思いますが、経験豊富なスタッフに気軽に聞ける環境が整っていることで安心して利用できるでしょう。

カードの年会費は無料で、卒業後も継続して利用が可能です。ただ、卒業後は、先に紹介した「学生限定特典」は利用できませんので、その点は覚えておきましょう。

学生が持てるクレジットカードの枚数のまとめ

学生が保有できるカードの数は基本的に制限がなく、複数枚のカードを持つことも可能です。

何枚持てばよいのかは人によって異なりますが、カードの数が増えるほど管理が必要になるので、管理が苦手な学生は1枚、多くても2枚程度にとどめておくことをおすすめします。

また、クレジットカードは、魔法のカードではありません。カードを利用すれば、当然支払いの義務が生じるので、くれぐれも使いすぎには注意するようにしましょう。

専門家からの一言

銀行口座に残高が無いときでも、財布にお金が無いときでも、クレジットカードで簡単に買い物ができ、キャッシングでお金が借りることができます。

簡単に借入れができるというのは、クレジットカード会社が「ちゃんと返済してくれる」と信用してお金を貸してもらっている訳です。

返済を怠ってしまうとクレジットカード会社からの信用を失ってしまい、当たり前ですがそれ以降の利用ができなくなってしまいます。クレジットカードに限らず、借入れをする場合の利用は計画的におこないましょう。

独立系のファイナンシャル・プランナーと言えば、生損保会社や金融機関の営業から独立してファイナンシャル・プランナーになる人が多い中、経理業務に20年以上従事した異色の経歴を持つファイナンシャル・プランナーです。勤務していた会社が3社倒産した経験があり、事業を継続させるには資金繰りが重要である事を度々実感してきました。人生においても同じ事が言え、リタイア後の暮らしを、早いうちからイメージして資金繰り(資金計画)を立てることが大切だと思っています。しかし、子供の頃から人生の資金計画の立て方について、学校では教えてくれません。そこで誰でも人生の資金繰りができる世の中にしたいと考え、無料メルマガで「未来の家計簿」の作り方をお伝えしています。企業理念を『 ファイナンシャルプランナーは、物売りであってはならない 』として掲げ日々活動をしています。

食品や雑貨商品などを扱うライター・編集を経て、マネ会を担当。クレジットカードのポイント還元や特典だけでなく、各カード会社の戦略やマーケティングにも興味あり。普段使っているクレジットカードはJALカードで、実家への帰省の際には、貯めたマイルを特典航空券に交換している。ヤフオクやヤフーショッピングで買い物をする際には、ヤフーカードも使用。体を動かすことが好きで、定期的にジムで筋トレ。機会あれば、山へハイキングに出かけ、帰りの温泉を楽しむ。