PR

PR

超ブラックでも作れるクレジットカードはある?審査なしでも作れるのか解説

「超ブラックでも作れるクレジットカードはあるの?」

「そもそも、ブラックリスト入りしててもクレジットカードは作れる?」

クレジットカードを発行するには、カード会社から信用を得ることが必要不可欠です。

そのため、結論からいうとブラックリストに載ってしまうと、クレジットカードを作ることができません。

「過去に金融事故を起こしてブラックリストに載ってしまった」「ブラックリストに載っているかもしれない」今回はそんな方に向けて、審査なしでもクレジットカードを持つ方法を紹介します。

また、自分がブラックリストに載っているかを確認する方法や審査通過のコツ、審査が不安な方に審査が厳しくないおすすめのクレジットカードも解説します。

【ブラック状態の方でも可能性のあるクレジットカード】

【PR】Sponsored by アコム株式会社明治大学卒業後、東証一部上場の証券会社に入社。八千代支店に続いて、虎ノ門支店で個人富裕層向けの資産運用コンサルティングに従事。成績優秀者表彰多数受賞。現在はIFA(独立系ファイナンシャルアドバイザー)として、富裕層の方の保険・証券を活用した資産運用コンサルティング活動に従事。

-

ブラックリスト入りすると審査の通るクレジットカードはなくなる

- クレジットカード作成できるまでのブラックリストの期間は何年?

- ブラックリストに載るとできなくなること

- クレジットカードの審査基準

- ブラックリストに載っているか確認する方法

-

ブラックの不安がある方におすすめのクレジットカード11選

- ACマスターカード

- Olive

- プロミスVisaカード

- ライフカード

- 三菱UFJカード VIASOカード

- 楽天カード

- セゾンパール・アメリカン・エキスプレス®・カード

- Tカード プラス(SMBCモビット next)

- ビックカメラSuicaカード

- アメックス・グリーン・カード

- セディナカードJiyu!da!

-

【審査なし】ブラックでも作れるカード3種

- ①デビットカード

- ②家族カード

- ③プリペイドカード

-

クレジットカードの審査が不安な場合はカードローンもおすすめ

- アコム

- プロミス

- アイフル

-

ブラック解消後にクレジットカードの審査に通過しやすくなるコツ5つ

- ①キャッシング枠は0もしくは空欄にする

- ②ほかのクレジットカードと同時に申込まない

- ③固定電話の番号がある場合は必ず記載する

- ④虚偽の申告をしない

- ⑤クレジットカード会社を変える

-

ブラックリストに載る6つ原因

- クレカやローンの支払いを61日以上または3ヶ月以上延滞した

- 奨学金の返済を3ヶ月以上延滞した

- 携帯や公共料金の支払いを滞納した

- 自己破産・任意整理・個人再生・特定調整をおこなった

- クレジットカードを強制解約された

- カードローンなどで代位弁済を受けた

-

ブラックリスト入りしないために気をつけること

- クレジットカードやローンの支払いに遅れない

- 自己破産などの債務整理をしない

- 代位弁済をしない

- 携帯電話の料金をしっかり払う

- 多重申込をしない

- ブラックリストに関するよくある質問

- 審査ブラックでも作れるクレジットカードまとめ

ブラックリスト入りすると審査の通るクレジットカードはなくなる

そもそもですが、「クレジットカードのブラックリスト」というのは存在しません。

しかし、一度金融事故を起こしてしまうと信用情報に記録され、クレジットカードの審査に通ることが難しくなります。

この状態が「ブラックリスト」と呼ばれています。

- クレカやローンの支払いを滞納した

- 奨学金の返済を3ヶ月延滞した

- 自己破産・任意整理・個人再生・特定調整をおこなった

他にも原因は挙げられますが、上記のような行動をするとブラックリストに載る可能性があります。

CICでもブラックリストというのは存在しないというように記載されています。

当社が保有する信用情報に、ブラックリストという名のリストはありません。

保有しているのは、客観的な取引事実を表す信用情報になります。信用情報には、お支払いが遅れた場合に、その内容が事実として反映されます。

ただし、ブラックリストに入っていると思っていたけど実際は登録されていなかったというケースもあります。

また、ブラックリストに登録されていてもある一定の期間が経てばリストから削除されるので、タイミングによりブラックではなくなっていることがあります。

ブラックリスト入りの可能性があり審査が不安な方は、こちらの「審査に不安のある方におすすめのクレジットカード」をまずは検討してみてください。

クレジットカード作成できるまでのブラックリストの期間は何年?

「任意整理」や「自己破産」などケースにより異なりますが、任意整理の場合は完済してから5年ほど経過するまでとなります。

その5年の定義ですが、任意整理分の借金を完済してからなので、2年で完済できた場合「2年+5年」で7年という計算方式です。

また以下のようにクレジットカード会社と契約が終了していたとしても、上記の当該期間は一時的に保存されてしまいます。

クレジット会社等における審査では、お客様の適正与信のため、他のクレジット会社等から登録された信用情報も参考にしています。その際、既に終了している契約に係るものであっても適正与信のためには重要な情報となります。

このため、クレジット会社等との契約が終了している場合でも、将来本人からクレジット会社等に申込みがなされた場合に備えて一定期間情報を保管しておく必要があることから、登録されている信用情報のクレジット会社等への提供を停止することはできません。

なお、信用情報は契約終了後一定期間保管され、当該期間が満了すれば削除されるため、その後はクレジット会社等へ提供されることはありません。

ブラックリストに載るとできなくなること

ブラックリストに載ると以下の2つができなくなります。

- クレジットカードが持てなくなる

- ローンが組めなくなる

まず、ブラックリストに載るとクレジットカードが持てなくなる可能性が高いです。

ブラック入りしてしまうと信用信用度が低く、審査に落ちることが多くなるからです。

また、すでにカードを持っている場合でも更新などのタイミングで契約を切られてしまうことも。

インターネット上では「ブラックリストでも審査が通った」「ブラックでも審査がまったく厳しくない」と紹介されているクレジットカードもあります。

しかし、ブラックリストに登録されている人は審査に通過することはなく、どのクレジットカードでも審査落ちしてしまいます。

また、ブラック入りすると家や車のローンが組めなくなります。

万が一ローンが組めても金融事故の履歴がバレてしまうとローンが打ち切られることもあるので注意しましょう。

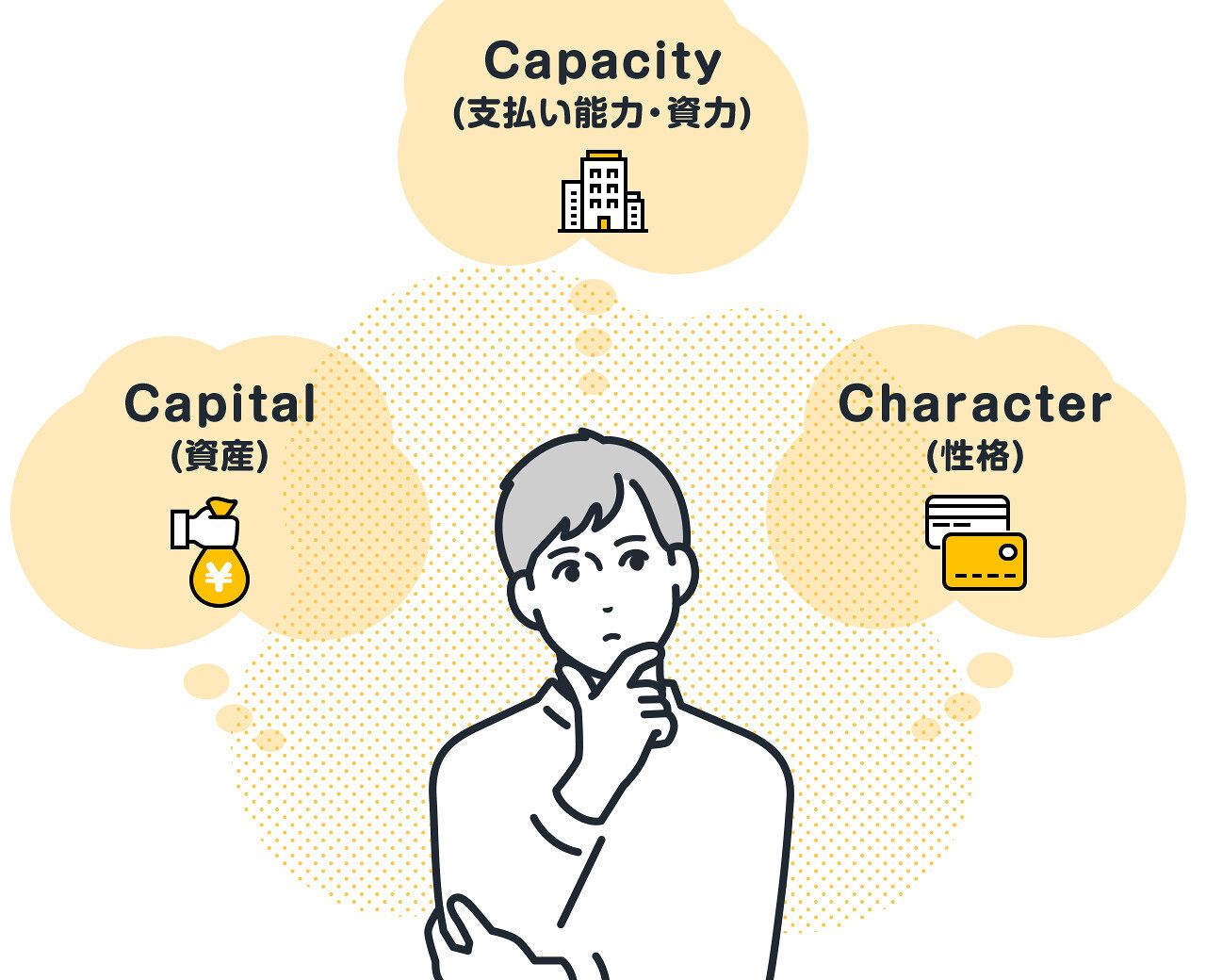

クレジットカードの審査基準

クレジットカード会社は審査基準を公開していませんが、属性情報、信用情報、資産の3つの基準を重視しているといわれています。

属性情報とは年齢・職業・勤務先・勤続年数・年収などです。

信用情報は、ローンの支払い状況やカード利用履歴を記載している「クレジットヒストリー」を表す個人情報です。

クレジットカードの審査では、信用情報機関に情報の開示請求し、申込者の信用情報を確認します。

資産は居住年数・家族構成・保有資産・預貯金額などを指します。

家族構成では、独身や一人暮らしよりも配偶者や子どもがいる方が、家族を養えるほどの資産力があると判断される傾向があります。

このように、クレジットカードの審査はどれか1つの要素を重視するのではなく、すべての基準から支払い能力や資力を判断します。

ブラックリストに載っているか確認する方法

「もしかしたらブラックリストに登録されているかも…」と思ったら、自分で確認する方法があります。それは、信用情報機関に信用情報を取り寄せるという方法です。

取り寄せ先となる信用情報情報機関には、CIC・JICC・JBAの3つがあります。以下で詳細をご確認ください。

| 機関名 | 加盟金融機関 | 開示方法(手数料・税込) |

|---|---|---|

| 株式会社シー・アイ・シー(CIC) |

・信販会社など ・消費者金融 |

・インターネット(1,000円) ・郵送(1,000円) ・窓口(1,000円) |

| 日本信用情報機構(JICC) |

・消費者金融 ・保証会社 |

・スマホ(1,000円) ・郵送(1,000円) ・窓口(500円) |

| 全国銀行個人信用情報センター(JBA) |

・銀行 ・信用金庫 ・ろうきん |

・郵送(1,000円) |

このように信用情報機関によって加盟している金融機関が異なるので、自分に合った取り寄せ先に開示請求する必要があります。CICは最も多い信用情報を管理しているので、まずはCICから開示してみるといいでしょう。

JICCは、加盟している金融機関が最も多いという特徴があります。銀行については、メガバンクを除いた地方銀行やネット銀行が中心となっているので参考にしてみてください。

一方でJBAは、メガバンクを含む銀行が中心となって加盟しています。ですが、消費者金融や信販会社は加盟していませんのでご注意ください。

また開示した信用情報のなかに、「異動」という文字があればブラックリストに登録されているということになるので確認してみましょう。

専門家からのコメント

開示請求をしても、その履歴が金融機関に公開されることはありません。つまり審査に悪影響が出ることはありません。

これは、CIC、JICC、JBA各社ともにHP上で明言されています。

また、稀にですが完済から5年以上経過しているにもかかわらず、誤情報が残っているケースもあります。

そのような場合、修正を求めることもできますので不安な方は開示請求をされてみてはいかがでしょうか。

ブラックの不安がある方におすすめのクレジットカード11選

ブラックリストに登録されていない場合でも、年収や職業柄クレジットカードの審査自体が不安という方もいらっしゃると思います。

ここでは、審査に不安のある方におすすめのクレジットカードをご紹介します。

また審査が甘い・緩いクレジットカードも別の記事で詳しく紹介しているので、ぜひチェックしてみてください。

ACマスターカード

- Mastercard®のクレジット機能がついても、もちろん年会費無料!

- 最短即日カード発行可能!

- 自動でキャッシュバックを適用!

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 無料 |

| ポイント還元率 | 0.25% |

| 発行スピード | 最短即日 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

ACマスターカードは、一般的なクレジットカード会社の審査方法とは違い独自の審査方式で審査がおこなわれます。

一般的な審査であれば、過去の返済履歴や信用情報が重要視されますが、ACマスターカードでは現在の収入や借り入れ額が審査対象となっています。

正社員でなくても、自営業の人やフリーター、主婦でも申し込みは可能です。支払い方法も口座引き落としやインターネット払い、ATMなどたくさんの支払い方法があります。

ポイントや旅行保険などの特典はないですが、今すぐクレジットカードを作りたい人などは、ACマスターカードはおすすめです。

ACマスターカードの口コミ・評判は以下のとおりです。

Olive

- 年会費無料!

- 銀行口座、クレジット、保険・証券まで1つのアプリで管理可能!

- ナンバーレスデザインで安心!

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 無料 |

| ポイント還元率 | 0.5 〜 7% |

| 発行スピード | 3営業日程度 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

Oliveは、2023年3月に登場したSMBCの新しいサービスです。

申し込み後、審査通過後に発行される「Oliveフレキシブルペイ」カードには三井住友銀行キャッシュカード、クレジットカード、デビットカードの機能が搭載されており、ポイント払いにも対応します。

専用アプリからはSBI証券口座での資産運用や保険の管理もおこなえるという利便性の高さが魅力です。

Oliveへの申し込みはアプリ上でおこなえて、審査に通るとリアルカードが発行されます。

カードの到着までには約1週間かかりますが、すでに三井住友銀行口座をお持ちの方であれば、最短5分でスマホタッチ決済の利用が可能です(※)。

Oliveのメリットはセブン-イレブンやローソンなどの対象のコンビニ、すき家やガストなどの対象の飲食店を利用することで、最大20%のポイント還元を受けられること。

さらに、三井住友銀行ATMと三菱UFJ銀行の店舗外ATMの手数料が無料になるのも嬉しいポイントです。

そのほか選べる特典として、次から毎月お好みのサービスを自由に選べます。

- 給与や年金の受け取り特典として200ポイントを付与

- コンビニATM手数料が1回無料になる

- Vポイントアッププログラムの還元率が+1.0%

- 銀行口座残高が10,000円以上の場合に100ポイントを付与

プロミスVisaカード

- 年会費永年無料

- お買い物でポイントが貯まる

- ナンバーレスで安心安全

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 無料 |

| ポイント還元率 | 0.5 〜 7% |

| 発行スピード | 最短即日 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

プロミスVisaカードは、消費者金融のプロミスと三井住友カードが提供するクレジットカードです。プロミスのローン機能とクレジットカード機能を1枚のカードで利用できます。

申し込み条件は、18~74歳の安定した収入のある方と定めていますが、プロミスの公式HPには下記のように記載があります。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。

主婦や学生もターゲットとしていることから、申し込み間口を広めに設けていると読み取れるでしょう。

またプロミスVisaカードは、ポイント還元率が高い点もメリット。

Vポイントアッププログラム対象サービス(※)を利用すると、コンビニや飲食店などの対象店舗にて最大20%のポイントを還元。

申し込みは、24時間365日いつでもWEBもしくはアプリから可能。

年会費は永年無料なので、初めてクレジットカードを持つ方やカードローンを合わせて利用したいという方にもおすすめです。

ライフカード

- 初年度はもちろん、次年度以降も年会費は無料!

- 入会後1年間はポイント1.5倍

- お誕生月のご利用は基本ポイント3倍

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 無料 |

| ポイント還元率 | 0.5%~1.5% |

| 発行スピード | 最短2営業日 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

ライフカードは、アイフルの子会社であるライフカード株式会社が発行元のクレジットカードです。

ACマスターカード同様、審査難易度が低めとされる消費者金融系カードに分類されるため、審査に通るか不安な方でも申し込んでみる価値はあるでしょう。

申し込み条件は次の通りで、自身に収入がない専業主婦や、一般的にクレジットカードの新規発行が難しいとされる開業したての自営業の方でも発行できる可能性があります。

日本国内にお住まいの18歳以上(但し高校生を除く)で、電話連絡が可能な方。

以下は実際にライフカードを作った方の口コミです。

ライフカードは入会後1年間のポイント還元率が1.5%に、誕生日月は3.0%になるため、この記事に集中して利用するという方が多いようです。

貯めたポイントは好きな商品に交換したり、現金としてキャッシュバックできたりするため、使い道に困りません。

年会費が永久無料で、入会後1年はポイントが1.5倍、誕生月の利用で3倍になるので、なるべくライフカードで支払うようにしています。

新規入会キャンペーンで3,000ポイントもらえるのでとてもお得だと思います。

その他にも友達紹介キャンペーンなど毎月さまざまなキャンペーンを行っています。

ポイントは最大5年間貯めることができ、貯めたポイントは食品や商品に交換したり、現金でキャッシュバックしたりすることができるので、必ず利用できるような仕組みになっているのもユーザーとしては有り難いです。

三菱UFJカード VIASOカード

- 年会費永年無料!

- ポイントは自動で現金還元!手続き不要で、用途の制限や無駄がなし!

- 海外旅行傷害保険サービスが付帯

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 無料 |

| ポイント還元率 | 0.5 〜 1% |

| 発行スピード | 最短翌営業日 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

年会費無料で貯まったポイントは自動でキャッシュバックしてくれる、三菱UFJカードのVIASOカード。

携帯電話やインターネット、ETCの利用でポイントが2倍なるなどポイントが貯まりやすいお得なクレジットカードです。

新規入会特典で最大10,000円キャッシュバック。

さらに今なら家族カード追加キャンペーンで、最大2,000円現金でプレゼント中(※)です。

お得なキャンペーン期間に申し込みを検討されていてはいかがでしょうか。

以下はVIASOカードの口コミ・評判です。

年会費が無料で作りやすいカードという評判から申し込みを決めたようです。

また、ポイント還元の方法がキャッシュバックということでポイントの管理が簡単な点も好評となっています。

大学生の時に入会しました。選んだ理由は、入会金無料と年会費も無料だからです。学生時代はクレジットカードについて無知だったのですが、年会費が無料で作りやすいクレジットカードだという印象を受けたので入会しました。また、還元の方法が現金であることも学生の自分にとってはとても分かりやすく利用しやすいカードでした。

楽天カード

- 年会費永年無料

- 新規入会&利用でポイントがもらえる

- 安心のセキュリティ

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 無料 |

| ポイント還元率 | 1~3% |

| 発行スピード | 7営業日程度 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

楽天カードは、主婦(夫)の方や学生さんなども作りやすくポイントが貯めやすいクレジットカードです。

年会費が無料で、ポイント還元率が高いことから年齢、職業問わず多くの方に人気があります。

また、楽天では日々さまざまなポイントキャンペーンを開催中。イベント期間に申し込みをすればよりお得にカードをゲットできますよ。

楽天カードの口コミ・評判は以下になります。

セゾンパール・アメリカン・エキスプレス®・カード

- 初年度年会費無料

- キャッシュレス決済でお得にポイント還元

- 安心してショッピングが楽しめるオンライン・プロテクション

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 1,100円(税込) |

| ポイント還元率 | 0.5 〜 2% |

| 発行スピード | 3営業日 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

高還元率のクレジットカードといえば、セゾンパール・アメリカン・エキスプレス®・カードがおすすめ。QUICPay利用で2%キャッシュバックされます。

さらにカード発行まで最短5分。審査終了後、スマホのアプリ内にすぐカード番号を発行できます。急ぎでクレジットカードが必要な方にはぴったりなクレジットカードです。

さらにカードに付帯しているサービスが充実しているのも人気の理由。アメリカン・エキスプレスのカード会員ならではの優待サービス受けられますよ。

セゾンパール・アメリカン・エキスプレス®・カードの口コミ・評判は以下になります。

クレジットカードと併せ、ETCカードが即時発行できる唯一のカードと知って申し込みました。

実際スピーディーで、申込後すぐ、携帯への申込確認により審査が完了しました。

ETCカードは、事前に得ていた知識の通り「不要」にチェックを入れておきました。夕方、渋谷のセゾンカウンターに行き、受領し、その場でETCカードを発行してもらいました。

Tカード プラス(SMBCモビット next)

- 年会費永年無料!

- モビットカードローン一体型カード!

- Tカード機能付帯Tポイントが貯まる

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 無料 |

| ポイント還元率 | 0.5% |

| 発行スピード | 3営業日程度 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

クレジットカード、カードローン、Tポイントカードの3つが1つになったTカード プラス(SMBCモビット next)。

クレカのほかにキャッシングもできるカードなので、急ぎで現金が必要な方にもおすすめです。さらにキャッシングは、PCやスマホ、電話からの申し込みで最短約3分という速さでお振込が可能。

消費者金融系クレジットカードは、独自の審査基準を設け進められます。審査が不安という方は、一度試してみてはいかがでしょうか。

ビックカメラSuicaカード

- 前年1回のクレジット利用で年会費無料

- ビックカメラでのお買い物が基本10%ビックポイントサービス!

- ビックカメラ・コジマ・ソフマップ以外のお買い物でも、実質1%相当のポイント還元!

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 524円(税込) |

| ポイント還元率 | 0.5 〜 3.5% |

| 発行スピード | 最短1週間 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

ビックカメラでの買い物やSuicaの利用が多い方におすすめしたいのが、ビックカメラSuicaカード。

ビックカメラの買い物で10%のポイントが付与され、さらにビックカメラの買い物にSuicaを利用すると最大11.5%ポイントがプレゼントされます。

高還元率で貯まったポイントは、Suicaチャージや幅広い商品に交換可能です。Suicaならではのオートチェージ機能付きなのはもいろん、不正利用などに対する補償が手厚いのも魅力。

毎日の生活で使うものだからこそ、補償がしっかりしているのは安心できますよね。年間費は初年度無料で翌年から524円かかりますが、クレジット利用が1回でもあれば年間費は無料になります。

ビックカメラSuicaカードの口コミ・評判は以下になります。

ビックカメラ、コジマを含めたビックカメラグループを買い物でよく活用する為、他のクレジットカードより専用のビックポイントの付与率が高い点である事。

JR含めて電車を多く活用する為、オートチャージ機能と更にチャージしたスイカへポイント付与がある事。スイカのキャラクターであるペンギンのグッズがポイントでもらえる点。

アメックス・グリーン・カード

- アメリカン・エキスプレスならではのご優待

- 日々のお支払いや特別なお買い物で、ポイントがムダなく貯まる

- 無料で使える空港ラウンジや、海外旅行先での24時間日本語サポート

| 年会費初年度 | 13,200円(税込) |

|---|---|

| 年会費2年目〜 | 13,200円(税込) |

| ポイント還元率 | 0.333%~0.4% |

| 発行スピード | 約2~3週間 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

アメックスは、ステータスカードとしても人気のクレジットカードです。

月会費1,100円かかりますが、その代わり手厚いサブスクリプションサービスで日々の生活をサポートしてくれます。

アメックスは米国のクレジットカードなので、日本とは審査基準が若干違ってきます。審査に不安が残る方でも比較的申し込みしやすいカードとしておすすめです。

アメックス・グリーン・カードの口コミ・評判は以下になります。

審査が甘いと言われるほかのクレジットカードの審査に落ちてしまい、自分でも作れるクレジットカードを探していました。

そんななかで会社の同僚にアメックスは独自の審査基準なので通るのではないか、と言われ申し込みました。

また出張が多かったり、海外旅行によく行くわけでもないのですが、地方出身で帰省のたびに飛行機に乗る機会があり家族も無料で空港ラウンジを利用できる点も魅力的でした。

セディナカードJiyu!da!

- 年会費無料!

- 毎月の支払額、お支払い方法も自由に決められる

- 海外でのショッピングご利用でわくわくポイント3倍!

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 無料 |

| ポイント還元率 | 0.5%~10.0% |

| 発行スピード | 2~3週間程度 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

他社のクレジットカード審査に落ちた方でも審査に通過したという声が多いのが、セディナカードJiyu!da!です。

というのもセディナカードJiyu!da!では、IBISというシステムを利用した審査をおこなっており、通常のクレジットカード審査とは審査基準が異なります。

通常のクレジットカード審査では、申込み者の年収・勤続年数・クレヒスなどが重要視されるイメージがあると思います。

ただしIBISはそのような点を加味して返済能力を審査するというよりも、「セディナカードにとって優良顧客かどうか」を審査することに重きを置いているのです。

上記でも触れたように支払い方法が翌月一括払いではなくリボ払いが基本なので、毎月の支払い金額を調整したい(年収が安定していない)という顧客をそもそものターゲットにしていると考えられます。

リボ払いでは顧客から手数料や利益を徴収できるため、利用者が増加すればするほどカード会社の利益に繋がるのです。

またセディナカードが発行するクレジットカードは券面にハローキティをあしらったものが多く、ダイエーやイオンといったどちらかというと主婦層がよく利用しそうな店舗にてポイントが優遇されています。

年収や職業などの面で審査に不安のある方も、1度申込んでみるといいのではないでしょうか?

セディナカードJiyu!da!の口コミ・評判は以下になります。

【審査なし】ブラックでも作れるカード3種

上記ではブラックの方におすすめのクレジットカードを紹介しました。

しかし、ブラックリストに登録されている方がクレジットカードを作ることは難しいです。そのため、いくらおすすめのクレジットカードでも審査に落ちることはあります。

なおブラックリストに登録されても永遠にクレジットカード作れないというわけではありません。金融事故の種類にもよりますが、最長でも10年が経過すれば、金融事故情報は信用情報消えます。

ですが、クレジットカードを作るのを10年待つのは現実的ではありません。そこでここからは、クレジットカード以外で決済に利用できるカードを紹介します。

①デビットカード

デビットカードならブラックの方でも審査不要で作ることができます。

カードを利用したのと同時に口座からお金が引き落とされるので、貸し倒れの心配がないからです。

楽天銀行デビットカードや住信SBIネット銀行のデビットカードなど「入会審査なし!」と記載しているカード会社もあります。

つまりブラックでも発行できる可能性があります。

おすすめはSMCCが提供する金融サービスのOliveです。

審査通過後に発行されるカード「Oliveフレキシブルペイ」にはデビットカードの機能が搭載されています。

Oliveがあれば、三井住友銀行ATMと三菱UFJ銀行の店舗外ATMの手数料が無料になるため、三井住友銀行か三菱UFJ銀行にて口座を開設している方には特におすすめです。

- 年会費無料!

- 銀行口座、クレジット、保険・証券まで1つのアプリで管理可能!

- ナンバーレスデザインで安心!

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 無料 |

| ポイント還元率 | 0.5 〜 7% |

| 発行スピード | 3営業日程度 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

②家族カード

ブラックリストにのってしまったけれど、どうしてもクレジットカードを作りたい!そんな方は、家族カードを作ってみてはいかがでしょうか。

家族カードとは、クレジットカード所持者本人と一緒に生計をともにする親や配偶者、満18歳以上の子どもを対象に発行可能です。

家族にお願いをして家族カードを発行すれば、クレジットカードを持つことができます。

③プリペイドカード

プリペイドカードとは、都度お金をカードの中にチャージして使うカードのことです。こちらのカードはクレジットカードとは違い、前払い制のチャージ式。カードを申し込む際は、審査がありません。

使い過ぎを防ぎ、現金感覚で利用することができます。

WAONやnanaco、Suicaなどがこれにあたり、加盟店での支払いで利用可能。

また、VISAやMastercardの国際ブランドと提携したプリペイドカードもあり、海外で使えるプリペイドカードもあります。

クレジットカードの審査が不安な場合はカードローンもおすすめ

クレジットカードの審査に通るか不安な方は、カードローンの利用もおすすめです。

現金が手元になくクレジットカードで先に決済をしたい方や、キャッシングを利用したい場合はカードローンも検討してみてください。

アコム

- 30日間金利0円サービス

- ご利用可能金額は 1万円~800万円、ご利用用途は自由

- お客さまのご都合にあった方法でお借入、ご返済が可能

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分

- 融資時間

- 最短20分

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

アコムは審査が最短20分で完了し、即日融資ができるカードローンです。

また、2023年2月のアコムの最新平均新規貸付率は42.0%(※)です。

この数字は非常に高く、新規の利用者を積極的に受け入れているといえます。

つまり、審査は必ず通るとはいえないが、しっかり基準を満たせば審査通過は難しくないことがわかります。

パートやアルバイトでも審査に通っていることから、クレジットカードの審査が不安な方でも利用できる可能性が高いでしょう。

プロミス

- お申込み~ご融資までのスピードが早い!

- 無担保でお借入れできる!

- 契約額の範囲内で、繰り返しご利用可能

- 実質年率

- 年4.50〜17.80%

- 借入限度額

- 1万円〜500万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

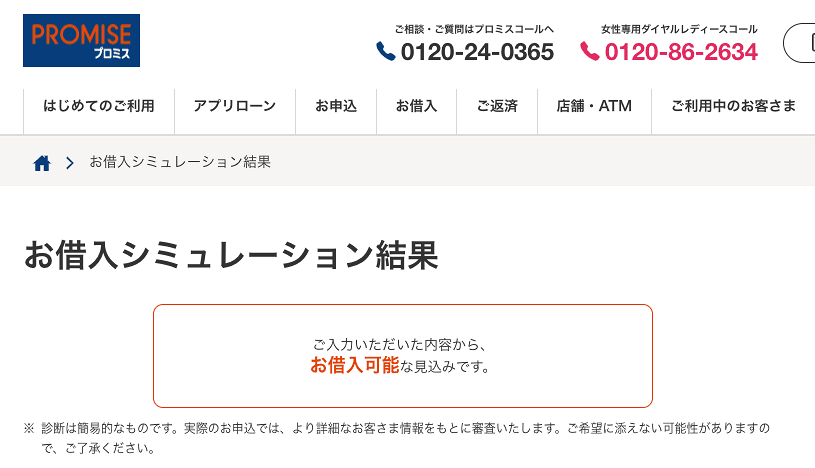

プロミスは即日融資にも対応しており、最短15秒の事前審査、本審査を含めて最短3分での借り入れが可能です。

また、「インターネット振込」と呼ばれる最短10秒で口座にお金を振り込むキャッシングサービスも便利です。

実際にプロミスの借入シミュレーションを使ってみたところ、年収50万円でも「借入可能な見込み」と結果が出ました。

毎月4万円程度の収入があればプロミスを利用できる可能性があるということです。

そのため、年収が原因でクレジットカードの審査に落ちている方は、プロミスであればお金を借りることも検討してみてくだださい。

アイフル

- 最短20分で審査完了!即日融資も可能

- 誰にも知られずWeb完結!郵送物一切なし

- 初めての方なら最大30日間利息0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分

- 融資時間

- 最短20分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

最短20分で審査が完了し、即日融資を受けることができます。

急な出費が必要になった場合など、急いでお金を借りる必要がある方にはおすすめです。

また、アイフルは郵送物を使わず、カードレスでの取引が可能です。そのため、お金を借りたいけれどバレたくなくて、クレジットカードのキャッシングに申し込もうと思っていた方でも安心して申し込めます。

アイフルの申込条件には職業や身分に関しては記載されていないので、パート・アルバイトはもちろん、学生や主婦であっても、定期的な収入があれば審査に通過できる可能性があります。

ブラック解消後にクレジットカードの審査に通過しやすくなるコツ5つ

ブラックリストにかつて登録されていた方や審査が不安な方のために、クレジットカードの審査に通過しやすくなるコツをご紹介していきます。

- キャッシング枠を0もしくは空欄にする

- ほかのカードを同時に申込まない

- 固定電話があればその番号も記載する

- 虚偽の申告をしない

- クレジットカード会社を変える

①キャッシング枠は0もしくは空欄にする

1つめは、キャッシング枠をゼロもしくは最低額に設定することです。

一度金融事故を起こした履歴がある方がキャッシング枠を申請すると、カード会社にとって貸し倒れの懸念となってしまうからです。

クレジットカードのショッピング枠だけを利用したいなら、わざわざキャッシング枠を設定しておく必要もないでしょう。もしキャッシング枠を利用したい場合は、必ず年収の3分の1を超えないようにしましょう。

②ほかのクレジットカードと同時に申込まない

2つめは、ほかのクレジットカードと同時に申込まないということです。

同時に数枚のカードに申込んでいると「お金に困っている」、「カードを不正利用するかも」とよくないイメージを植え付ける原因となります。ご注意ください。

③固定電話の番号がある場合は必ず記載する

3つめは、固定電話の番号がある場合は記載するということです。

クレジットカードの申込みフォームには携帯電話と固定電話の番号を記載する欄があります。このとき、固定電話がある場合はその番号も入力した方が審査に有利に働くのです。

なぜかというと、申込みフォームに記載のあった住所に本当に住んでいるのかという確認がとりやすく、信用が増すからです。これからクレジットカードを申込もうと思っている方は、ぜひ実践してみてくださいね。

④虚偽の申告をしない

こちらはブラックリストに関係なく基本的なことですが、虚偽の申告はしないようにしましょう。

名前、住所、電話番号、年収、職業など、すべて正直に申告することが大切です。

特に年収などの部分は、審査に関わる大切な項目。だからといって嘘の年収を書くのは絶対にNG。今後の信用情報をクリアにしていくためにも、実際の数字を提出するようにしてください。

⑤クレジットカード会社を変える

審査を通しやすくするコツとして、以前利用していたクレジットカードとは違うカード会社に申し込みましょう。

支払い遅延など、過去にトラブルを起こしてしまったクレジットカード会社よりも、新しいカード会社の方が審査の落ちるリスクを軽減できます。

カードによって支払い方法や付帯するサービス、支払い方法もさまざまあります。今一度ご自身の収入状況を見直し、自分に合ったよりよいクレジットカード選びをしましょう。

ブラックリストに載る6つ原因

ブラックリストに登録されるのは、金融事故情報の1つである「異動」に該当した場合です。基本的には以下に該当すると、異動情報として扱われます。

- クレカやローンの支払いを61日以上または3ヶ月以上延滞した

- 奨学金の返済を3ヶ月以上延滞した

- 携帯や公共料金の支払いを滞納した

- 自己破産・任意整理・個人再生・特定調整をおこなった

- クレジットカードを強制解約された

- カードローンなどで代位弁済を受けた

クレカやローンの支払いを61日以上または3ヶ月以上延滞した

クレジットカードの利用料金やローンの返済を、指定された期限から61日以上または3ヶ月以上遅れて支払った場合、ブラックリスト扱いとなります。

遅延期間が短ければ短いほど、ブラックリストに登録される可能性は低くなりますが、それでも延滞は信用情報に記録されます。

信用情報機関は、あなたが過去にローンやクレジットカードの返済をどのようにおこなってきたかを記録しています。

この記録は、あなたが新たにローンを申し込んだり、クレジットカードを作成したりするときに、金融機関がその消費者の信用度を評価するために使用されるものです。

つまり、一度でも延滞や未払いがあると、その記録は一定期間信用情報機関に残り、それが新たな金融サービスの利用が難しくなるケースがあります。

クレジットカードやローンの返済は、契約した金融機関との「絶対的なルール」であり、遅延や未払いは信用情報に悪影響を及ぼすだけでなく、遅延利息や違約金などの追加費用が発生するケースもあります。

奨学金の返済を3ヶ月以上延滞した

奨学金は、学生が教育を受けるための費用を補助するために与えられる資金です。

ほとんどの奨学金は返済が必要なもの(貸与型)であり、これは事実上のローンと考えられます。

奨学金を受け取る際には、卒業後に特定の期間内に返済をおこなうことが約束されるため、奨学金の返済をすることが約束されているにも関わらず、返済期限から3ヶ月遅れてしまった場合、ブラックリストに載ることもあります。

携帯や公共料金の支払いを滞納した

携帯電話の月額料金(携帯電話本体の分割料金も含む)や公共料金(電気代、ガス代、水道代など)が、支払い期日までに支払われなかった場合を指します。

これらの料金が未払いになると、その情報は信用情報機関に報告され、その人の信用スコアに悪影響を与える可能性があります。

万が一支払いが遅れそうな場合には、携帯代はできるだけ早く対象となる会社に連絡、公共料金は対象となる管轄の地域の会社に連絡をして、支払い計画を見直すなどの対応をしていきましょう。

自己破産・任意整理・個人再生・特定調整をおこなった

この4つは借金の返済が困難になったときに借金を整理するための法的手続きとなります。

これらの手続きをおこなったことはほとんどのケースで信用情報機関に記録され、ブラックリストに登録される可能性があります。

それぞれの特徴は以下のとおりです。

| 自己破産 | 借金の返済が全くできなくなったときに利用されることが多いです。法的手続きを経て、ほとんどの借金を免除してもらうことができますが、その代わりに自己破産を申し立てた人の財産はほとんどすべてが売却されてしまいます。 |

|---|---|

| 任意整理 | 借金の返済が難しいときに、弁護士や司法書士の介入を通じて、借金を返済する条件を調整します。その結果、返済額の減額や返済期間の延長などが可能になります。 |

| 個人再生 | 法的手続きを経て、裁判所が認めた返済計画に基づき、借金の返済をおこないます。返済額が大幅に減少し、ローンの残高が免除されることもあります。 |

| 特定調整 | 返済条件を調整する手続きです。任意整理と似ていますが、裁判所を通じた手続きではない点が違います。 |

一時的に借金の負担を減らせることができますが、その事実が信用情報に記録されます。

そのため、新たにローンを借りたりクレジットカードを作ったりすることが難しくなります。

また、自己破産や個人再生などの手続きは公的な記録にも残るため、その事実は一定期間公に知られることになるので注意が必要です。

クレジットカードを強制解約された

クレジットカードの強制解約は、主に以下のような理由でおこなわれることが多いです。

- 支払い遅延

- 他の金融機関などでの延滞

- クレジットカードの不正利用

- 契約条件の違反

クレジットカードを持つ場合は、常に支払いをちゃんとにおこない、契約条件を守ることが重要です。

カードローンなどで代位弁済を受けた

ローンなどの返済が困難になり、その返済義務を保証人や保証会社が代わりに果たした状況を指します。

一般的に、ローンやクレジットカードの契約をする際には、借り手が返済できない場合に備えて保証人の存在が求められることがあります。

その保証は、借り手が返済を怠った場合に、その返済義務を代わりに果たす役割があります。

ですから、「代位弁済を受けた場合」とは、実際に借り手が返済を怠り、その結果保証人や保証会社がその返済義務を代わりに果たした状況を指します。

専門家からのコメント

学生時代親が支払っていた携帯代金の支払いが滞納になっており、カードを作ろうとして初めてブラックリストに登録されているとわかるケースもあります。

また、ブラックリストは適用条件が解除されてから最低5年間登録されます。

そのため、まず速やかに事象の解消をすることが大事です。

ブラックリスト入りしないために気をつけること

ブラックリストに入ってしまうと、クレジットカードが作りにくくなってしまうことがわかりました。

では具体的にどんなことに気をつければいいでしょうか?

信用情報をクリーンにキープするためにも、ブラックリスト入りしないために気を付けたいことをご紹介します。

- クレジットカードやローンの支払いに遅れない

- 自己破産などの責務整理をしない

- 代位弁済をしない

- 携帯電話の料金を延滞しない

- 多重申込をしない

クレジットカードやローンの支払いに遅れない

第一に基本的なことですが、支払いに遅れないことが重要です。クレジットカードの支払い、カードローンの支払いに遅れないようにしましょう。

というのもクレカの支払いやカードローンの返済に遅れてしまうと、信用情報機関の入金状況欄に返済遅延の情報が記録されてしまうのです。

このようなケースが何度も続くと、ブラックリスト入りをしてしまうので払いの遅延には注意してください。

自己破産などの債務整理をしない

債務整理には主に4つあります(※)。

- 自己破産:裁判所に支払いの見込みがないことを認めてもらい、すべての借金を免除してもらう手続き

- 任意整理:護士、司法書士等の専門家などが債権者と金額の交渉し、支払可能な毎月の支払額を合意して支払っていく方法

- 個人再生:返済が困難な場合、一定額を返済した上で残りの責務を免除する裁判所における手続き

- 特定調停:債権者とのあいだに裁判所が入り毎月の支払い可能な額を合意して支払うことを目的とした裁判所における手続き

これらの制度を利用すると、情報が信用情報機関に記録されてしまい、ブラックリストに記録されます。債務整理をする際は、リスクを十分に理解した上でおこなってください。

代位弁済をしない

代理弁済とは、支払いをすべき本人が返済が困難になった場合に代わりの第三者が支払いの債務を担うことです。

上記同様、この代理弁済をおこなうと信用情報に記録されブラックリストにのってしまいます。

ローンなどを検討している方は、返済スケジュールをしっかり組み立てた上で利用することが大切です。

携帯電話の料金をしっかり払う

近年多いのが、携帯料金の未払いでブラックリスト入りしてしまうケースです。携帯料金の延滞もブラック入りしてしまうので、注意が必要です。

購入時の手続きとして、携帯電話本体を分割購入する方が多いですよね。

実はこの手続き、携帯電話をローンで購入しているのと同じなのです。つまりこの支払いが遅れてしまうと、信用情報期間に自己情報として記録され、ブラックリスト入りしてしまいます。

この仕組みに気づかず、うっかり延滞してしまった!という方は要注意です。

多重申込をしない

短期間にいくつものクレジットカードやカードローンに申し込みをすることは、おすすめしません。これを多重申込とみなし、ブラックリストにのってしまうケースがあります。これを申し込みブラックといいます。

短期間にさまざまなところに申し込むことで、お金に困っていると判断され審査が通過しにくくなります。

クレカやローンで審査が通らなかった場合、信用情報機関に申込記録が約半年間残ります。この記録が消えてから申し込むようにしましょう。

ブラックリストに関するよくある質問

ブラックリストは何年で消える?

例えば任意整理後に2年かけて完済したとして、その5年後にブラックリストから外されます。つまり、2年+5年で7年間はブラックリストの状態になっています。

ブラックリストにのったらクレジットカードは作れない?

もちろんブラックリストの期間から抜ければ、新しいクレジットカードを作ることは可能です。

審査に通しやすくするコツなどは記事内で解説しています。ぜひ参考にしてみてください。

ブラックリストでもデビットカードは作れる?

クレジットカードが作れない方の代替手段としては、デビットカード以外にも家族カードやプリペイドカードがあります。

詳しくは記事内で解説しています。

自分がブラックリストに載っているか確認する方法は?

信用情報開示制度とは、信用情報機関に登録されている自身の信用情報(クレジットカードやローンなどの契約内容や支払状況等に関する情報)を確認できる制度です。

インターネット上で見ることもできますし、郵送で依頼を出すことも可能です。

より詳しく知りたい方はこちらの記事を参考にしてください。

クレジットカードの審査にかかる時間はどのくらい?

カード会社によって審査体制が違うため、審査にかかる期間は一概にいえません。

ただし、一般的には1週間ほど審査に時間がかかることが多いです。

クレジットカードの審査に時間がかかる理由は、申込者の職業・年収・信用情報などを確認しているためです。

申込者のあらゆる情報を集めたうえで判断するため、クレジットカードの審査には時間がかかります。

すぐにでもクレジットカードがほしいという方は、即日発行可能なクレジットカードに申し込みをするという方法もあります。

ACマスターカードは即日発行・即日受け取りに対応するクレジットカードです。

Oliveは、あらかじめ三井住友銀行口座を開設している方に限り、最短5分でデジタルカードが発行されます。

セゾンパール・アメリカン・エキスプレス®・カードも審査に通過すると最短5分でデジタルカードが発行されるクレジットカードです。

デジタルカードがあればオンラインショッピングにはもちろん、コンビニやスーパー、飲食店などスマホ決済に対応する街のお店でもすぐに利用できます。

カードの現物は後日郵送されるため、ご安心ください。

|

ACマスターカード

|

Olive

|

セゾンパール・アメリカン・エキスプレス(R)・カード

|

|

| 年会費 |

無料

|

無料

|

初年度 : 無料

次年度 : 1,100円(税込)

|

| ポイント還元率 | 0.25% | 0.5 〜 7% | 0.5 〜 2% |

| 発行期間 | 最短即日 | 3営業日程度 | 3営業日 |

審査ブラックでも作れるクレジットカードまとめ

ブラックでも必ず作れるクレジットカードというのは存在しません。

1度ブラックリストに登録されたら、異動情報が消えるのを待つだけではなく再度安定した収入を得る必要があるのです。

ブラックでもクレジットカードのようなキャッシュレス決済を利用したい場合は、デポジット型ライフカードやデビットカードの発行を検討してみましょう。

自分でブラックかどうか確認する方法や、ブラックではないけど審査にとおるか不安な方におすすめのクレジットカードもご紹介しましたので、ぜひ参考にしてみてくださいね。

専門家からの一言

信用は育てることもできます。それはカード会社は滞納履歴だけでなく、属性もみるからです。

例えば年収が高い人が作るカードは利用限度額が高く設定されます。

これは年収が高い人は「たくさん使っても返してくれる」とクレジットカード会社が判断するためです。

また、返済を忘れずにし続けることで限度額も上がっていきます。

そのためカードを複数保有するよりもメインカードとして、利用し続けることが「信用を育てる」ことにもつながるでしょう。

明治大学卒業後、東証一部上場の証券会社に入社。八千代支店に続いて、虎ノ門支店で個人富裕層向けの資産運用コンサルティングに従事。成績優秀者表彰多数受賞。現在はIFA(独立系ファイナンシャルアドバイザー)として、富裕層の方の保険・証券を活用した資産運用コンサルティング活動に従事。

経済学部卒業。学生時代にライター業を開始し、大学卒業後はフリーライターとして活動。当メディア「マネ会」でのクレジットカードに関する記事はもちろん、株式投資・節約・電子マネーなどのお金に関する記事を、女性ならではの目線で多数執筆中。クレジットカードは楽天カード・イオンカードセレクト・エポスゴールドカードを保有している。キャッシュレス決済はQUICPayとPayPayを愛用しており、ポイントを貯めることとクーポンを使うことが大好き。