「三井住友銀行 カードローン」はフリーターも審査OK?気になる在籍確認の連絡先も解説

三井住友銀行のカードローンは、フリーターの方も申し込めるのでしょうか。また、フリーターの方のように正社員以外の雇用形態で働いている方は、カードローンに申し込む前に何に注意すればよいのでしょうか。

三井住友銀行のカードローンの利用を検討している方、また、カードローンを検討しているフリーターの方が知っておきたい情報をまとめました。ぜひカードローンに申し込む前にご覧ください。

-

「三井住友銀行 カードローン」はフリーターも利用できる?

- 「三井住友銀行 カードローン」の申込条件を最低限満たしていることが必要

-

フリーターの方が「三井住友銀行 カードローン」に申し込むときの5つのポイント

- ポイント1:勤続年数

- ポイント2:収入の安定性

- ポイント3:他社借入

- ポイント4:信用情報

- ポイント5:利用限度額

-

フリーターの方が「三井住友銀行 カードローン」に申し込む際の4つの注意点

- 注意点1:安定した収入を確保しよう

- 注意点2:フリーターも在籍確認がおこなわれる

- 注意点3:同時に複数のカードローンには申し込まない

- 注意点4:正直に現状を報告しよう

-

「三井住友銀行 カードローン」をフリーターの方が利用するときのQ&A

- 1.年収が同年代の平均より低い!「三井住友銀行 カードローン」を利用できる?

- 2.他社審査を通過したのに「三井住友銀行 カードローン」の審査には落ちた。なぜ?

- 3.審査に通りたいなら、銀行カードローンよりも消費者金融のほうがおすすめ?

- フリーターの方は収入の安定性を見つめ直してからカードローン審査に臨もう

「三井住友銀行 カードローン」はフリーターも利用できる?

実は、三井住友銀行のカードローンは、条件さえ満たせばフリーターの方も申し込めます。正社員でない方や特定の勤務先に所属していない方も、以下の4つの条件を満たしていれば、三井住友銀行のカードローンを利用できる可能性があります。

- 満20歳以上、満69歳以下であること

- 原則として、安定した収入を得ていること

- SMBCコンシューマーファイナンスの保証を受けられること

- 借りたお金を事業性資金以外に使うこと

上記の条件では、「正社員でなければNG」などの雇用形態に関する指定は示されていません。

そのため、フリーターであっても安定した収入を得ている方であれば、上記の条件を満たせば三井住友銀行のカードローンを利用できる可能性があるということです。

「三井住友銀行 カードローン」の申込条件を最低限満たしていることが必要

フリーターの方が「三井住友銀行 カードローン」に申し込むときの5つのポイント

一口に「フリーター」といっても、働き方や収入はさまざまです。

三井住友銀行のカードローンを利用しやすいフリーターの方もいれば、審査通過は厳しいフリーターの方もいます。三井住友銀行のカードローンに申し込む前にチェックしておきたいポイントをまとめましたので、セルフチェックしてみましょう。

- 勤続年数

- 収入の安定性

- 他社借入

- 信用情報

- 利用限度額

ポイント1:勤続年数

三井住友銀行のカードローンを申し込む時点で充分な収入があったとしても、勤続年数があまりにも短いと、すぐに仕事を辞めたり転職したりして収入が下がることが想定されます。

収入が減ると、毎月コンスタントに返済できない可能性が生じます。返済が滞る恐れは審査にとって有利なポイントではありませんから、勤続年数が短いよりは長いほうがよいでしょう。

ポイント2:収入の安定性

収入が多い月と少ない月の差が激しいと、収入の安定性が欠けていると判断される可能性があります。

収入が多いときは問題なく返済できても、収入が少ないときは返済が滞りやすくなりますから、やはり収入はある程度一定であることが望ましいです。

ポイント3:他社借入

ポイント4:信用情報

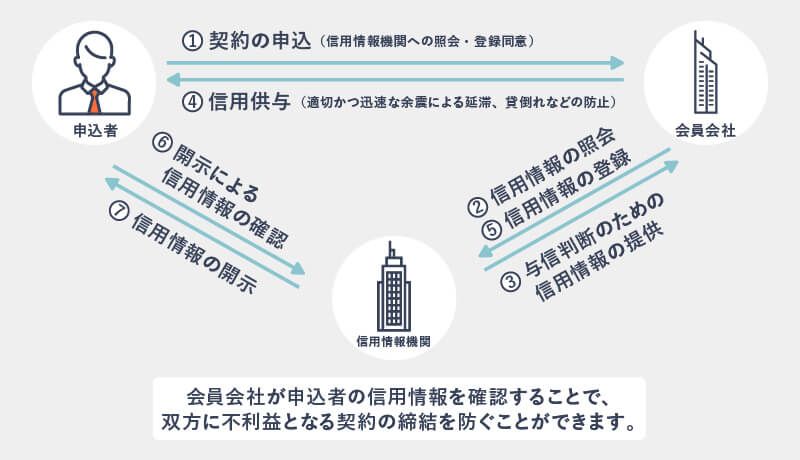

ローンやクレジットカード、割賦払いを利用した履歴は、個人信用情報機関に記録されています。

この信用情報に問題があると、三井住友銀行のカードローンへの返済能力に問題があるとの判断につながることがあります。

今までにローン返済やクレジットカードの支払いが遅れたことがある方、携帯電話の機種代金を含む割賦払いに遅れたことがある方は注意が必要です。

また、自己破産や任意整理などの債務整理をしたことがある方も、ローン審査に不利になることがあります。これらは金融事故と呼ばれ、数年間は新規でローンやクレジットカードの審査に通ることが難しくなるといわれています。

ブラックはもちろんスーパーホワイトも要注意

金融事故の履歴が信用情報に残っていることを、一般的にブラックと呼ぶことがあります。信用情報がブラックな状態のときは、三井住友銀行のカードローンを始めとしたローン審査やクレジットカード審査が厳しいものとなる可能性があります。

また、信用情報にローンやクレジットカードの利用履歴がまったくない状態をスーパーホワイトと呼びますが、これも金融機関にとっては不安材料になることもあります。

なぜなら、今までに一度もローンやクレジットカードを利用したことがないということは、返済や支払いをしたことがないということを意味しますので、「本当に毎月きちんと払える人間だ」ということの証明が難しくなるからです。

債務整理によってローンやクレジットカードが利用できなくなったために利用履歴がなくなっている可能性もあり、金融機関側としては警戒する原因の1つになります。

いずれにしても金融機関側に安心を与えるように、ブラックでもスーパーホワイトでもない状態で審査を受けることが好ましいです。

今までに一度もローンやクレジットカードを利用したことがない人は、クレジットカードに申し込み、きちんと利用・支払いを続けて利用履歴を積み重ねてからローン審査に臨むほうがよいでしょう。

気になる方は信用情報を開示してみよう

ご自身の信用情報が気になる方は、個人信用情報機関に開示請求をしてみてはいかがでしょうか。

代表的な信用情報機関としてはCICとJISS、全国銀行個人信用情報センターの3つがあり、サービスごとに信用情報が保管されている機関が異なります。どの個人信用情報機関に記録が残っているか分からないときは、3ヶ所すべてに問い合わせるのもよいでしょう。

ポイント5:利用限度額

利用限度額が高くなるほど、審査は慎重におこなわれるため、審査通過も厳しいものとなります。

必要最低限の金額で、三井住友銀行のカードローンに申し込むようにしましょう。利用を始めて返済の実績を積み上げてから、増額審査を受けて限度額を引き上げてもらうことも可能です。

フリーターの方が「三井住友銀行 カードローン」に申し込む際の4つの注意点

紹介した5つのポイントをセルフチェックしたら、次はいよいよ三井住友銀行のカードローンへの申込です。申し込む前に知っておきたいことを4つまとめましたので、ぜひ確認してから申込手続きに進みましょう。

- 安定した収入を確保しよう

- フリーターも在籍確認がおこなわれる

- 同時に複数のカードローンには申し込まない

- 正直に現状を報告しよう

注意点1:安定した収入を確保しよう

フリーターであっても、特定の仕事で安定した収入を得ていると、審査に通りやすくなります。

一方、単発のアルバイトばかりをしたり、頻繁にアルバイト先を変えていたりすると、収入も不安定になりカードローンの審査には不利になってしまいます。

不安定な働き方をしている方は、今後の審査に備える意味でも、安定した働き方にシフトしていきましょう。

注意点2:フリーターも在籍確認がおこなわれる

自宅で収入を得ているのではなく、アルバイト先やパート先がある方は、勤務先に電話をかける方法で在籍確認がおこなわれることが多いです。

特定の曜日だけ仕事をしているのなら、勤務先の人に在籍確認の電話がかかってくることを伝えておきましょう。

カードローンを利用していることがバレたくないという方は、「クレジットカードの審査で電話がかかってくる」と言っておけば、怪しまれる可能性は低くなりますよ。

連絡のつきやすい電話番号で「三井住友銀行 カードローン」に申し込もう

チェーン店などで働いている方は、本社ではなく店舗の電話番号を書くなど、申込者の在籍を確認しやすい電話番号を申込フォームに書くようにしてください。

在籍確認がスムーズに進まないと、三井住友銀行のカードローンの審査時間が長くなるだけでなく、審査結果にも悪影響を及ぼすことがあります。

注意点3:同時に複数のカードローンには申し込まない

ローンやクレジットカードに申し込んだという履歴も、信用情報に記録されます。

そのため、短期間に複数のローンやクレジットカードに申し込むと、金策に困っている印象を与え、返済能力が低いと判断される恐れがあります。できれば1つか2つに候補を絞り、ていねいに申込手続きをするようにしましょう。

注意点4:正直に現状を報告しよう

人間だれしも「よく思われたい」という気持ちがあります。

しかし、三井住友銀行のカードローンの申込フォームには、正直に記入するようにしてください。雇用形態や年収を偽って記入すると審査に不利になるだけでなく、違法行為になる恐れもあります。

「三井住友銀行 カードローン」をフリーターの方が利用するときのQ&A

フリーターの方も、条件さえ満たせば三井住友銀行のカードローンに申し込めます。

また、審査によっては、三井住友銀行のカードローンを利用することも可能です。申し込む際にフリーターの方が抱きがちな質問とその答えをまとめました。ぜひ参考にしてください。

1.年収が同年代の平均より低い!「三井住友銀行 カードローン」を利用できる?

三井住友銀行のカードローンでは、「最低年収〇万円」などという申込条件が示されているわけではなく、「年収が平均以下でもOK/NG」と言い切ることはできません。

ただし、一般的にローン審査では、収入の安定性が重要視されるといわれています。収入が平均以上かということよりも、毎月一定額の収入を継続的に得ていることのほうが大切かもしれません。

なお、収入に対する返済額の割合である返済比率が高くなると、審査に落ちやすくなってしまいます。収入に自身がない方は、できるだけ利用限度額を低めにして申し込むことで、審査通過の可能性を高めることができるのではないでしょうか。

2.他社審査を通過したのに「三井住友銀行 カードローン」の審査には落ちた。なぜ?

すでに他社で契約済みという場合であれば、他社で契約している限度額が三井住友銀行のカードローンの審査に不利に働いた可能性が考えられます。一般的に、他社借入件数・金額はローン審査にマイナスの影響を与える可能性があります。

そのため、他社審査に通過したあとで三井住友銀行のカードローンの審査に落ちたからといって、一概に「三井住友銀行のカードローン審査のほうが厳しかった」ということはできません。

しかし、一般的には消費者金融の審査よりも銀行カードローンの審査のほうがゆるい傾向にあるといわれています。三井住友銀行のカードローン審査に自信がない方は、消費者金融のカードローンも検討してみるとよいでしょう。

3.審査に通りたいなら、銀行カードローンよりも消費者金融のほうがおすすめ?

銀行のカードローン審査よりも消費者金融のカードローン審査が簡単だとは限りません。カードローン会社によって審査のポイントが変わるため、「銀行カードローンの審査に通って、消費者金融カードローンの審査に落ちる」という可能性もゼロではありません。

また、ローンに申し込む順番によっても審査の厳しさは変わります。あとで申し込むローンは、他社借入の存在によって審査が厳しくなる可能性があるからです。

とはいえ、消費者金融のほうが柔軟な審査を実行している傾向にあるのも事実です。

三井住友銀行のカードローンの審査に落ちたときや、銀行カードローンの審査に通る自信がないときは、消費者金融のカードローンを検討してみるのも1つの手といえるでしょう。

フリーターの方は収入の安定性を見つめ直してからカードローン審査に臨もう

三井住友銀行のカードローンだけでなく、ほとんどのカードローンでは申込者の収入の安定性をチェックしています。

安定した収入を得ている状態でカードローン審査に臨むと、通過する可能性も上がります。ローン審査を通過したいフリーターの方は、まずは継続的に安定した収入を得ることを目指すとよいでしょう。

投資信託・株式の運用歴20年以上。相続問題が発生したことを機に、ファイナンシャルプランナー2級とAFPの資格を取得。 大学や省庁で研究活動をおこないながら、2014年度からはマネーやファイナンス、医学関係の執筆活動を開始。 ライフマネープランニングやIPO投資、金融詐欺の見分け方、ローン・クレジットカードの使い方などを得意テーマとしている。 現在メインで利用しているカードはアメリカンエクスプレスのプラチナ。招待制から申込制に変わって、ちょっと残念に思う毎日。