PR

PR

みずほ銀行カードローンの返済を完全網羅!返済額や返済方法など総まとめ

みずほ銀行カードローンを利用すれば、かならず返済をしなくてはいけません。

いざ借りたはいいけれども、返済方法がよく分からないとなれば、最悪の場合返済に遅れてしまうかもしれません。そうなると、本来なら支払う必要のない遅延損害金を支払わないといけなくなってしまいます。

そこで、本記事ではみずほ銀行カードローンの返済方法や返済額など気になる疑問を総まとめしてみました。

-

みずほ銀行カードローンの返済額はいくら?

- みずほ銀行カードローンと他社の返済比較

- みずほ銀行カードローンは返済額が高い分早めに完済できる

-

みずほ銀行カードローンの返済は自動で引き落とし

- みずほ銀行カードローンの返済日は毎月10日

- 引き落としがおこなわれる時間帯

-

みずほ銀行カードローンでは任意返済することもできる

- みずほダイレクトと提携ATMで任意返済ができる

- みずほ銀行カードローンを任意返済することで得られるメリット

-

みずほ銀行カードローンの返済が遅れると生じるデメリット

- 1.遅延損害金が発生し返済額が高くなる

- 2.督促が入り最終的には一括返済に

- 3.増額審査に悪影響

-

みずほ銀行カードローンの返済での注意点5つ

- 1.自動で引き落とされるのは最低返済額

- 2.返済日が土日祝日の場合は翌営業日に変更

- 3.返済日の変更は原則できない

- 4.増額審査で返済額が変わる可能性がある

- 5.任意返済をしても通常の引き落としは自動的に行われる

-

みずほ銀行カードローンを賢く使うにはシミュレーションで返済額を把握

- 返済期間シミュレーション

- 返済回数シミュレーション

- 返済金額シミュレーション

- みずほ銀行カードローンの返済まとめ

- 金利年2.0%~14.0%と納得の金利!

- 最高ご利用限度額800万円

- 住宅ローンをご利用の方はさらに金利を年0.5%引き下げ

- 実質年率

- 年2.00〜14.00%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 公式サイト参照

みずほ銀行カードローンの返済額はいくら?

みずほ銀行カードローンの返済方式は、「残高スライド方式」を採用しています。残高スライド方式とは、借入残高に応じて返済金額が変わっていく返済方法です。

なお、みずほ銀行カードローンの返済額は、契約の締結・変更の時期と限度額によって、決まり方が変わってきます。自分の借入が、以下のどちらに当てはまるかを確認してみましょう。

- 2012年7月31日以降に契約の締結あるいは変更をおこない、かつ利用限度額(変更をおこなった場合は変更後のもの)が200万円以上の場合

- 上記に該当しない場合

まずは、「2012年7月31日以降に契約の締結あるいは変更をおこない、かつ利用限度額(変更をおこなった場合は変更後のもの)が200万円以上の場合」の返済額をご紹介します。

| 前月10日の借入残高 | 返済金額 |

|---|---|

| 2千円未満 | 前月10日現在の利用残高 |

|

2千円以上~20万円以下 |

2千円 |

|

20万円超~40万円以下 |

4千円 |

|

40万円超 |

利用残高が20万円増すごとに2千円を追加 |

次に、「上記に該当しない場合」の返済額をご紹介します。利用限度額が200万円未満の方は、契約の締結・変更の時期にかかわらずこちらの返済額となります。

| 前月10日の借入残高 | 返済金額 |

|---|---|

|

2千円未満 |

前月10日現在の利用残高 |

|

2千円以上~10万円以下 |

2千円 |

|

10万円超~20万円以下 |

4千円 |

|

20万円超 |

利用残高が10万円増すごとに2千円を追加 |

借入残高が10万円以下なら返済額は変わりませんが、10万円を超えると金額によって返済額が変わってくる場合があります。

みずほ銀行カードローンと他社の返済比較

銀行カードローンを展開しているのは、みずほ銀行だけではありません。仮に同じ金額を借りたとしても、利用するカードローンによって最低返済金額が変わってくるものです。

それでは、みずほ銀行と同じメガバンクである三井住友銀行と三菱UFJ銀行が取り扱っているカードローンを取り上げ、返済金額で比較してみましょう。借入金額は200万円未満であると仮定します。

|

借入残高 |

最低返済金額 |

|---|---|

|

2千円未満 |

毎月10日現在の利用残高 |

|

2千円以上~10万円以下 |

2千円 |

|

10万円超~20万円以下 |

4千円 |

|

20万円超 |

利用残高が10万円増すごとに2千円を追加 |

|

借入残高 |

最低返済金額 |

|---|---|

| 2,000円未満 |

約定返済時における借入残高全額(2千円が上限) |

| 2,000円超~50万円以下 |

・10万円以下は2,000円 ・10万円増すごとに2,000円増 |

| 50万円超~300万円以下 |

・60万円以下は11,000円 ・10万円増すごとに1,000円増 |

|

借入残高 |

最低返済金額 |

|---|---|

| 10万円以下 | 2,000円(※) |

| 10万円超~20万円以下 | 4,000円 |

| 20万円超~30万円以下 |

6,000円 |

|

30万円超~40万円以下 |

8,000円 |

| 40万円超~50万円以下 | 10,000円 |

| 50万円超 | 借入残高が10万円増すごとに2,000円を追加 |

例えば、借入残高が10万円のとき、三井住友銀行のカードローンとバンクイックの返済額は2千円。それに対して、みずほ銀行カードローンの返済額は4千円なので、少し高めに感じてしまうかもしれません。

「毎月の返済金額が多いなんて大変!」と思うかもしれませんが、実は返済金額が高いことによって生じるメリットもあります。次の章で詳しくご説明しましょう。

みずほ銀行カードローンは返済額が高い分早めに完済できる

他銀行カードローンとの比較表で分かるように、同じ金額を借りたとしても月の返済金額に大きな差が生まれます。

同じ金額を借りても、みずほ銀行カードローンのほうが返済額が高くなるケースもありますね。

そうなれば、「みずほ銀行カードローン以外で借入をしたほうがお得なんじゃないか」と考えてしまうかもしれませんが、実は返済額が高いことによって生じるメリットもあります。

返済金額が高いということは、その分早く完済できますから、結果として無駄な利息を支払わずに済むという利点が生まれます。

総返済額が低くなるメリットも

同じ借入金額でも、返済回数が少ないほうが支払う利息を最低限に抑えることができます。そのため、月の返済金額が低い場合には返済回数が増えるので、結果的に総返済金額が増えてしまいます。

一見、毎月の返済金額が高いみずほ銀行カードローンでは返済が大変になる気がしますが、実は返済金額が高い分早めに完済できるので、無駄な利息を支払う必要がなくなるのです。

返済額についてさらに知りたい方は下記記事をご覧ください。

みずほ銀行カードローンの返済は自動で引き落とし

みずほ銀行カードローンでは、毎月の返済額が自動的に口座から引き落とされます。それ以外の返済は、任意返済となる点にご注意ください。

引き落とし先の銀行口座については、みずほ銀行普通口座から引き落としになります。他銀行の口座を指定することはできません。

みずほ銀行カードローンの返済日は毎月10日

みずほ銀行カードローンの返済日は毎月10日です。もし10日が土日祝日だった場合には、翌営業日に引き落としが発生します。

返済金額については、請求月の10日の借入残高ではなく、前月10日の借入残高に応じて金額が変動します。そのため、新たに追加融資を受けて借入金額が大きくなった場合には、返済金額も変わる可能性がある点に注意しておきましょう。

みずほ銀行カードローンの返済日をうっかり忘れていた!どうしたらいい?

返済日は毎月10日と分かっていても、ついうっかり返済日を忘れてしまうことも珍しい話ではありません。

もし、うっかりミスで10日になっても返済用口座にお金を入金していなかった場合には、返済用預金口座にお金を入金すれば再度引き落としをしてくれます。

それまでは、みずほ銀行カードローンを利用することはできません。遅れている期間は遅延損害金が日割りで発生するため、できるだけ早めに入金しましょう。

引き落としがおこなわれる時間帯

みずほ銀行カードローンの引き落とし時間ですが、実際に引き落とし処理に入るのは返済日当日の夜間です。

「○時に引き落とし」などの具体的な引き落としのタイミングは公開されていませんが、みずほ銀行カードローンの公式ホームページでは、「毎月、返済日の前日までにご返済額以上の金額をみずほ銀行の返済用普通預金口座に入金してください」と注意文言が明記されています。

そのため、前日までに入金を済ませておくようにすれば安心です。

みずほ銀行カードローンでは任意返済することもできる

みずほ銀行カードローンでは、毎月10日に借入残高に応じた最低返済金額が引き落とされます。毎月同じ金額を返済しますから、返済管理がしやすい一方で、返済金額設定が最低金額なのでなかなか残高が減りにくいという側面も持ち合わせています。

「もう少し多めに返済をしたい」という希望があれば、任意で多めに返済ができる「任意返済」を活用するのもよいでしょう。他金融機関では「一部返済」や「繰り上げ返済」などと称されることもあるのですが、みずほ銀行では「任意返済」と呼んでいます。

それでは、みずほ銀行カードローンで任意返済をするにはどのような方法があるのかを見てみましょう。

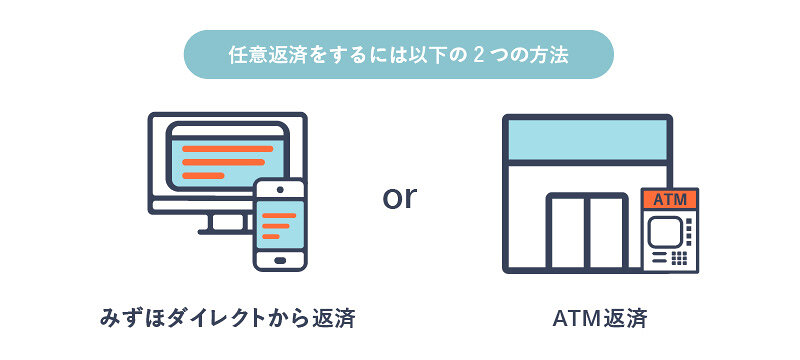

みずほダイレクトと提携ATMで任意返済ができる

みずほ銀行カードローンで任意返済をするには以下の2つの方法があります。

- みずほダイレクトから返済

- ATMからの返済

まず、みずほダイレクトで任意返済をすることができます。みずほダイレクトとは、みずほ銀行でのインターネットバンキングの名称です。利用前には、かならずみずほダイレクトに申込を済ませておく必要があります。

すでに申込、登録済みということであれば、そのまま返済希望金額を入力し任意返済の手続きをおこなえます。24時間受付可能ですが、月曜~金曜の15時以降、土日祝日、振替休日の場合には翌営業日扱いになります。

次に、ATMで任意返済をすることができます。みずほ銀行ATMや提携ATMから、手持ちのみずほ銀行のローンカードを使い、任意返済ができます。

返済金額は1円からでも可能ですが、利用するATMで硬貨の取り扱いがなければ1,000円単位での返済になるので、注意しておきましょう。

みずほ銀行カードローンを任意返済することで得られるメリット

さて、任意返済では通常の返済金額よりも多めに返済しますが、これによってどのようなメリットが得られるのでしょうか。

- 完済までの期間を短縮できる

- 総返済額が低くなるのでお得

1.完済までの期間を短縮できる

みずほ銀行カードローンで任意返済をおこなうと、残りの返済額が減るので完済までの期間を短縮することができます。

早く完済してカードローンを解約し、信用情報をクリーンにしたいという方もいらっしゃるでしょう。信用情報には情報の種類によって保有期間が決まっており、保有期間を過ぎれば信用情報機関から削除されます。

ローン審査の際にはかならず信用情報が照会されるため、住宅ローンや自動車ローンをご検討中の方は、カードローンを早く完済したほうがよいでしょう。

2.総返済額が低くなるのでお得

任意返済を行えば、返済回数が短くなると話しましたが、短くなることで得られる最大のメリットは、返済総額が低くなるという点です。

返済回数が長くなれば、その分、支払うべき利息も高くなってきます。同じ金額を借りたとしても、回数が変われば総返済額も大きく変わるものなのです。

総返済額を減らしたいなら、お財布に余裕があるときに積極的に任意返済をして、利息を減らしたいところですね。

みずほ銀行カードローンの返済が遅れると生じるデメリット

みずほ銀行カードローンの返済が遅れれば、それに応じたデメリットが発生してしまいます。具体的なデメリットは以下のとおりです。

- 遅延損害金が発生し返済金額が高くなる

- 督促が入り最終的には一括返済に

- 増額審査に悪影響

それでは、具体的にどのようなデメリットが想定されるのかを見てみましょう。

1.遅延損害金が発生し返済額が高くなる

みずほ銀行カードローンの返済が遅れた日から、遅延損害金という利息が発生します。この利息は日割り計算なので、返済が遅れれば遅れるほど利息も増えていくのが特徴です。

また金利ですが、みずほ銀行カードローンの通常利息(年2.0%~14.0%)よりも高く、年19.9%に設定されています。

「金利が高いな」という印象を持ちますが、そもそも返済に遅れなければ支払う必要もない利息が遅延損害金です。そのため、返済に遅れないようにすることで無駄なお金を払わずに済むでしょう。

2.督促が入り最終的には一括返済に

返済が遅れれば、当然のことながら督促が入ります。さらに返済の滞納が長期化すると、一括返済を求められることもあります。

「分割で支払うお金がなかったから返済してなかったのに、一括返済なんてできるわけがない」と憤る気持ちもわかるのですが、この点は契約上同意した内容なので、一括返済を要求されても文句は言えません。

みずほ銀行カードローンと契約する際に交わした契約書には、かならず「期限の利益喪失」という条項が記載されています。これは、「もし返済が滞った場合には、みずほ銀行は一括返済を請求することができる」という意味合いの条項なのです。

このような事態を免れるためにも、返済には遅れないように気をつけましょう。

3.増額審査に悪影響

一括返済を請求されるような長期延滞ではなく、数日だけ返済に遅れてしまうという場合もあるでしょう。

「たった数日だから」と侮ってはいけません。短期間の遅れであっても、みずほ銀行カードローンの増額審査にはマイナスの影響を与えます。

増額審査の際には、属性や信用情報だけでなく、みずほ銀行カードローンの利用履歴もチェックされます。一度でも返済に遅れたことがあれば、「返済に遅れる人」と判断されて審査に落ちる可能性があります。

みずほ銀行カードローンの増額審査について詳しく知りたい方は、下記の記事もあわせてご覧ください。

みずほ銀行カードローンの返済での注意点5つ

消費者金融カードローンよりも金利が低く、返済金額も少ないみずほ銀行カードローンですが、いい面もあればかならず悪い面もあるものです。

みずほ銀行カードローンを利用し返済をするうえで、気をつけておきたい項目を5つご紹介します。

- 自動で引き落とされるのは最低返済額

- 返済日が土日祝日の場合は翌営業日に変更

- 返済日の変更は原則できない

- 増額審査で返済額が変わる可能性がある

- 任意返済をしても通常の引き落としは自動的に行われる

それでは、具体的にどのような注意点があるのかを見てみましょう。

1.自動で引き落とされるのは最低返済額

先述したように、みずほ銀行カードローンで毎月引き落とされるのは「最低返済額」です。もちろん、指定された最低金額のみ返済を行っても何ら問題はありません。

しかし返済金額が低い分返済回数が増えていく事実は、事前に念頭に入れておいたほうがいいでしょう。返済回数が多くなればその分、支払うべき利息が増え、最終的に支払う総返済金額が大きくなってしまうのです。

返済期間を短縮したいなら、任意返済を積極的に活用しましょう。

2.返済日が土日祝日の場合は翌営業日に変更

みずほ銀行カードローンの返済日は毎月10日ですが、もし10日が土日祝日の場合だと翌営業日が返済日になります。

土日祝日の返済日に自動引き落としがおこなわれなかったからといって、「返済に遅れているかも!」とあわてる必要はありません。返済用口座への入金は、土日祝日の前日までに済ませておくと安心です。

3.返済日の変更は原則できない

返済日を変更できるカードローンも多いなか、みずほ銀行カードローンでは返済日を変更できない点にご注意ください。

みずほ銀行カードローンの返済日は、誰に対しても毎月10日と決められています。これは、個人の給料日に合わせてなどではなく誰でも10日なので、原則的に返済日を変更することはできません。

4.増額審査で返済額が変わる可能性がある

「現在利用できる可能枠内では足りない」という場合には、増額審査を受けることができます。

もし増額審査に通った場合には、その分借入残高も増えるでしょう。その場合、借入残高に応じて最低返済金額も増える可能性があります。

「増額したい!」という方は、毎月の返済額のことも考えて増額審査に進みましょう。

5.任意返済をしても通常の引き落としは自動的に行われる

「今月少し余裕があるから多めに返済をしようかな」というときには、任意返済を利用することができます。

ただし、この任意返済はあくまで「任意」です。例えば、毎月10日が返済日ですが、9日に任意返済をしても、10日になれば最低返済額の引き落としがおこなわれます。

そのため、「先にATMから返済したし、通常引き落としはないでしょう」と思い込み口座にお金が入っていない状況であれば、延滞扱いになってしまうので注意が必要です。

みずほ銀行カードローンを賢く使うにはシミュレーションで返済額を把握

どうせみずほ銀行カードローンを利用するのであれば、カードローンの設定に振り回されるのではなく、ライフスタイルに合わせて賢く利用していったほうが上手にお付き合いができます。

そこでぜひ活用したいのが、みずほ銀行カードローン公式ホームページにある「カードローン返済シミュレーション」です。希望金額を入力したうえで、シミュレーションをすれば返済期間や返済回数、返済金額を試算することが可能です。

そのうえで、どの回数や返済金額にすれば、利息がどの程度変わるのかも一目瞭然なので、契約前にぜひ一度調べておくことをおすすめします。

それではどのような使い方をすればいいのかを見てみましょう。

返済期間シミュレーション

返済期間シミュレーションは、利用限度額、希望金額そして金利(年率)を入力すればどの程度の期間で完済になるのかが分かるシミュレーションです。

それでは仮に、限度額100万円の方が10万円を借入した場合と20万円を借入した場合の返済期間シミュレーションをしてみましょう。金利は年14.0%と仮定します。

| 借入金額10万円 | 返済回数76回 | 総返済金額150,897円 |

| 借入金額20万円 | 返済回数123回 | 総返済金額336,427円 |

返済期間シミュレーションでは、最低返済金額のみをコンスタントに返済した場合の返済期間が算出されます。特に任意返済をする予定もない、決められた返済金額以上の支払いをする予定もない、という人はまずこの「返済期間シミュレーション」を活用するといいでしょう。

返済回数シミュレーション

返済回数シミュレーションは「任意返済をする予定がある」という人向けのシミュレーションです。

それでは先ほどと同じく、借入金額を10万円と20万円に設定し、返済金額を3万円、金利を年14.0%にした場合でのシミュレーションをしてみましょう。

| 借入金額10万円 | 返済回数6回 | 総返済金額103,849円 |

| 借入金額20万円 | 返済回数9回 | 総返済金額211,967円 |

毎月3万円を返済すると、最低返済額だけを返済した場合よりも、かなり利息を節約できることがわかりますね。

返済金額シミュレーション

返済金額シミュレーションは、返済回数ありきで考えたいという人にピッタリなシミュレーションです。例えば「必ず1年後には完済したい」と、毎月の返済金額中心ではなく完済までの期間を優先したい場合に使えるシミュレーションです。

それでは先ほどと同じく、借入金額を10万円と20万円に設定し、返済期間を5カ月、金利を年14.0%にした場合でのシミュレーションをしてみましょう。

| 借入金額10万円 | 返済回数5回 | 月の返済金額26,033円 |

| 借入金額20万円 | 返済回数5回 | 月の返済金額52,067円 |

月の返済金額は格段に上がりますが、それでも返済回数が短いので、総返済金額は押さえられます。

| 借入金額10万円 | 総返済金額104,132円 |

|---|---|

| 借入金額20万円 | 総返済金額208,270円 |

「とにかく支払う利息を抑えたい」「返済回数ありきで考えたい」という人は、まず返済金額シミュレーションから確認してみるといいでしょう。

みずほ銀行カードローンの返済まとめ

みずほ銀行カードローンの返済では、毎月決まった金額が口座からの自動引き落としされます。

任意返済では、ATMやみずほダイレクトからの返済も可能です。注意したいのは、任意返済をしていたとしても、毎月の自動引き落としはかならずおこなわれる点です。返済日の前日までには、最低返済金額が口座に入っていることを確認しましょう。

公式ホームページの「カードローン返済シミュレーション」も活用して、賢く上手にみずほ銀行カードローンで返済してくださいね。

食品や雑貨商品などを扱うライター・編集を経て、マネ会を担当。クレジットカードのポイント還元や特典だけでなく、各カード会社の戦略やマーケティングにも興味あり。普段使っているクレジットカードはJALカードで、実家への帰省の際には、貯めたマイルを特典航空券に交換している。ヤフオクやヤフーショッピングで買い物をする際には、ヤフーカードも使用。体を動かすことが好きで、定期的にジムで筋トレ。機会あれば、山へハイキングに出かけ、帰りの温泉を楽しむ。