PR

PR

カードローンで50万円を借りる方法とは?金利や月々にかかる利息計算方法も紹介

急な出費やまとまったお金が必要になったとき、50万円を借りる方法を知っておくと安心です。

しかし、ローンにもたくさんの種類があり、どれを選んだらいいのか迷ってしまう人も多いのではないでしょうか。そのほかにも、毎月の返済額や金利、手数料など気になることがたくさんあると思います。

50万円の借入れを考えている人に特におすすめできるのが、消費者金融のカードローンです。

なかでも、アイフル、プロミス、アコム、レイク、SMBCモビットは即日融資に対応しているので、当日中に50万円が必要な場合であっても借入れできます。

この記事では、消費者金融のカードローンをはじめ、50万円を借りるための方法や注意点、そして気になる金利や利息の計算方法などを詳しく解説していきます。

|

|

|

|

|

|

|

| 無利息 期間 |

最大30日間

|

最大30日間

|

最大30日間

|

最大180日間(※)

|

なし

|

| 審査時間 | 最短20分 | 最短3分 | 最短20分 | 申込み後最短15秒 | 10秒簡易審査 |

| 実質年率 | 年3.00〜18.00% | 年4.50〜17.80% | 年3.00〜18.00% | 年4.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜500万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 |

- 急ぎで50万円を借りるならカードローンがおすすめ

- 特におすすめできる「アイフル」「プロミス」「アコム」は最短即日融資が可能

- カードローンで50万円を借りるためには、一定の収入が必要になるため注意する

- 数ある50万円を借りる方法のなかでも、カードローンであれば、審査がはやく最短即日融資が可能といったメリットがある

- カードローンで50万円以上を借りるには、収入証明書類の提出が必要

-

50万円を借りる方法とは?カードローンなら即日融資が可能

- 急ぎで50万円が必要なら消費者金融カードローンで借りる

- 銀行カードローンで借りる

- フリーローンで借りる

- クレジットカードのキャッシング枠を使う

- 保険の契約者貸付制度を利用する

- 資金使途が限定されているローンで借りる

- 公的融資制度を利用する

-

50万円を借りるためのおすすめカードローン3選

- アイフル

- プロミス

- アコム

-

カードローンで50万円を借りるための条件

- 安定した収入があること

- 信用情報に問題がないこと

- 申込条件を満たしていること

- 必要書類が揃っていること

-

カードローンで50万円を借りるメリットとは?審査時間は最短3分

- 審査や借入れが早い

- 利用限度額が高い

- 担保や保証人が不要

-

カードローンで50万円を借りる時の利息と返済額のシミュレーション

- 金利18.0%で50万円を借りたときの利息と返済総額

- 金利14.0%で50万円を借りたときの利息と返済総額

-

カードローンで50万円を借りる時の注意点やポイント

- 50万円以上を借りるには収入証明書類が必要になる

- 無利息期間を活用する

- 確実に在籍確認の対応が進められるように準備する

- 総量規制の対象となるため年収の3分の1を超える借入れはできない

- カードローンで50万円を借りる方法のまとめ

50万円を借りる方法とは?カードローンなら即日融資が可能

急にお金が必要になったとき、50万円を借りる方法はいくつかあります。

銀行や消費者金融、信用金庫などの金融機関から借入れをするのが一般的ですが、それぞれ特徴があるので自分の状況に合った借入方法を選ぶことが大切です。

下記では、50万円を借りる際のおすすめの方法や注意点について解説します。

- 急ぎで50万円が必要なら消費者金融カードローンで借りる

- 銀行カードローンで借りる

- フリーローンで借りる

- クレジットカードのキャッシング枠を使う

- 保険の契約者貸付制度を利用する

- 資金使途が限定されているローンで借りる

- 公的融資制度を利用する

急ぎで50万円が必要なら消費者金融カードローンで借りる

今すぐ50万円が必要になったら、消費者金融のカードローンがおすすめです。

例えば、プロミスの審査は最短3分、アイフルやアコムなどでは審査が最短20分で終わり、申込みの当日中に50万円を借りられる即日融資に対応しています。

ただし、審査に通過できるかは収入面での条件もクリアする必要があります。

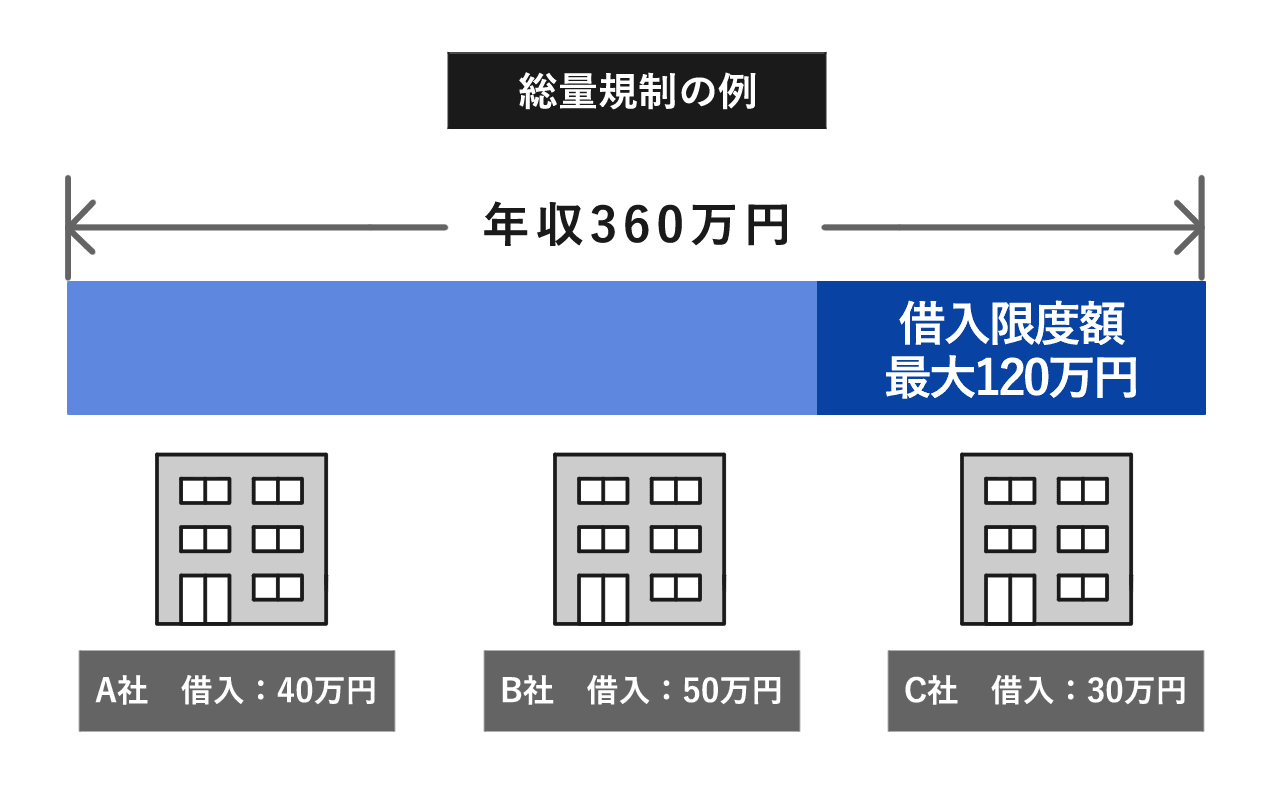

カードローンには貸金業法による総量規制という借入制限があり、年収の3分の1を超える貸付はできません。つまり、50万円を借りるには安定した収入があり、年収が150万円以上あることが条件になります。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

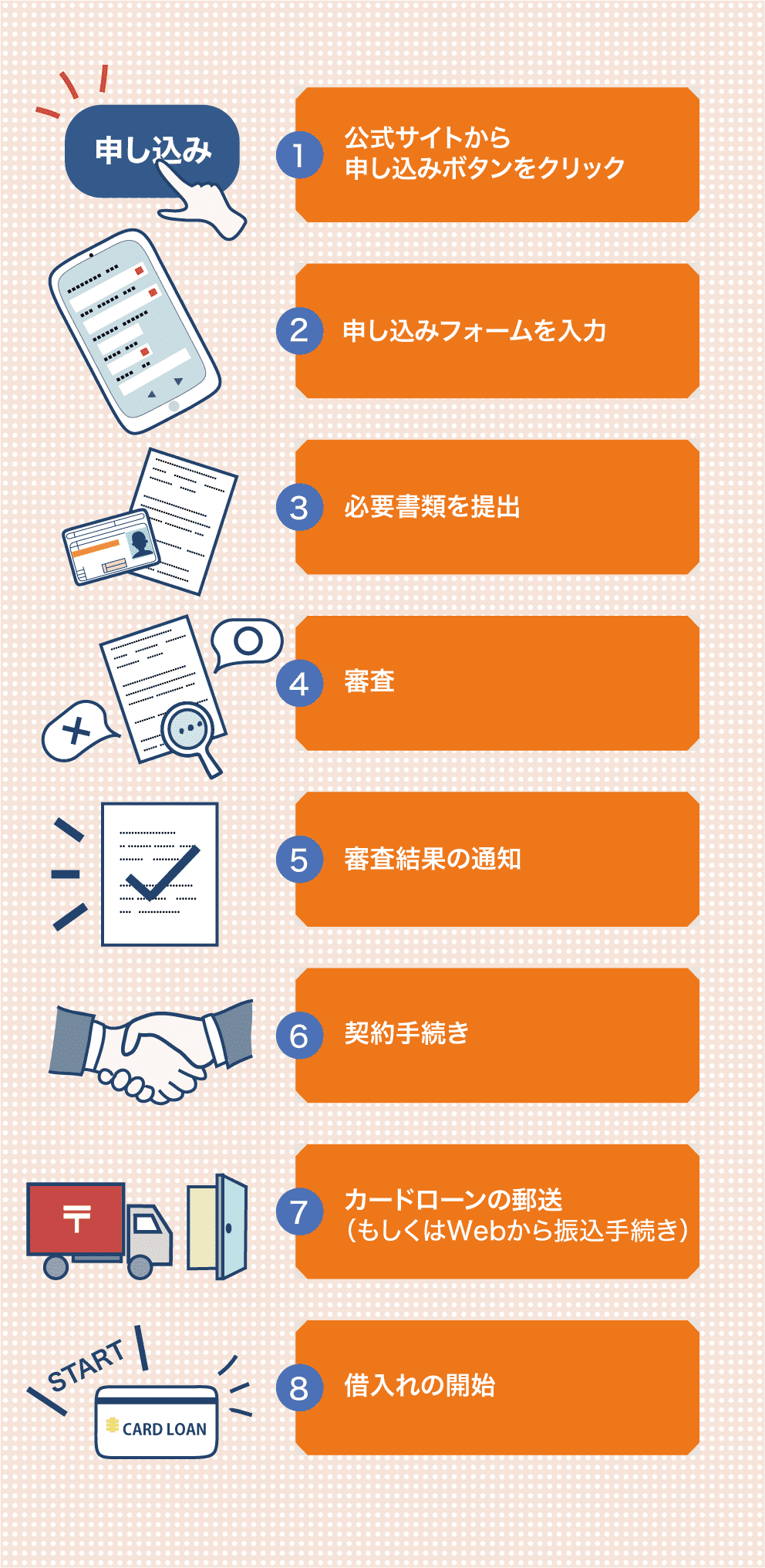

消費者金融カードローンを利用して50万円を即日中に借りるまでの一般的な流れは、下記のとおりです。

来店や郵送書類が不要なWeb完結で申込み可能な消費者金融なら、最短即日で口座に50万円が振り込まれます。

|

|

|

|

|

| 無利息 期間 |

最大30日間

|

最大30日間

|

最大30日間

|

| 審査時間 | 最短3分 | 最短20分 | 最短20分 |

| 実質年率 | 年4.50〜17.80% | 年3.00〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜500万円 | 1万円〜800万円 | 1万円〜800万円 |

銀行カードローンで借りる

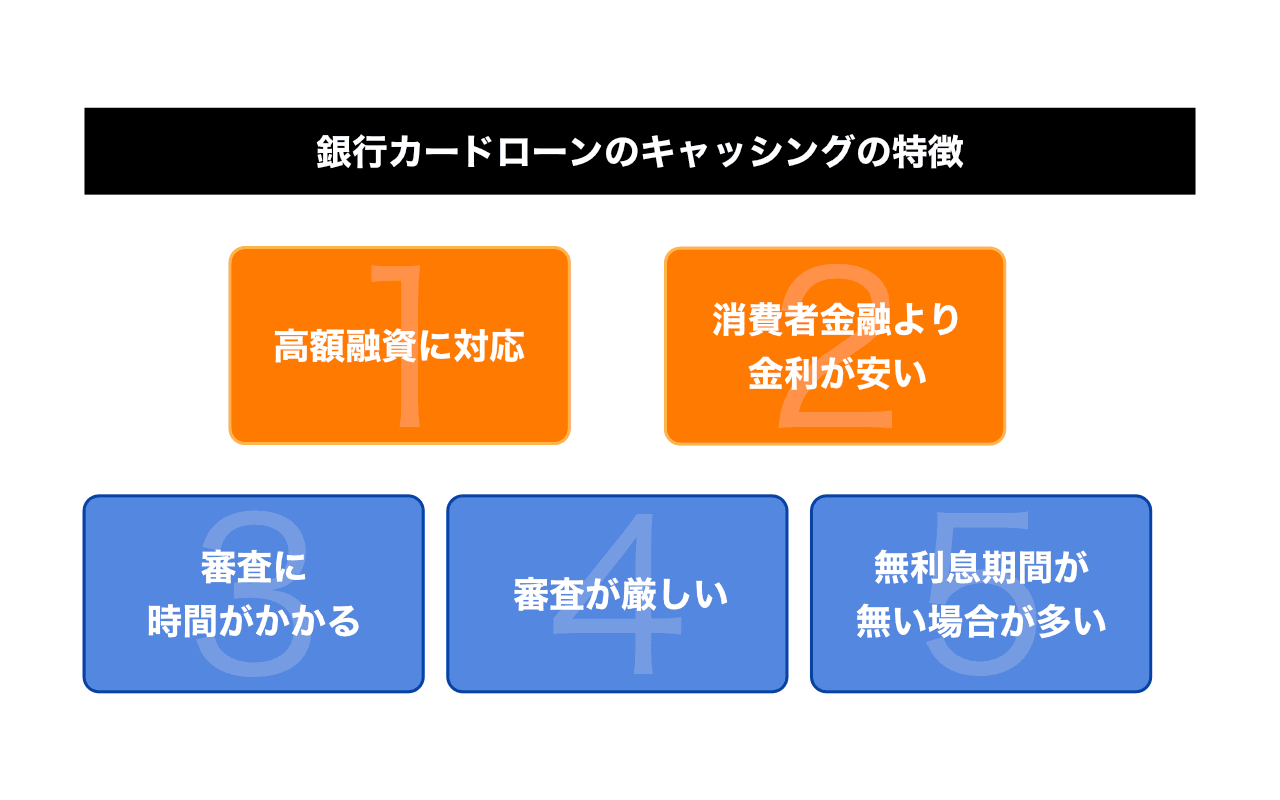

銀行カードローンは消費者金融に比べて金利が低めに設定されており、計画的に返済できる方におすすめの借入方法です。

例えば、三井住友銀行のカードローンと、消費者金融大手のアイフルを比較すると下記のようになります。

| カードローン | 金利 |

|---|---|

| 三井住友銀行のカードローン | 1.5~14.5% |

| アイフル | 3.0~18.0% |

ただし、銀行カードローンでは審査に時間が必要で、申込みから融資までに1週間程度かかることもあるため注意しましょう。

さらに、銀行カードローンの多くは職場への在籍確認の電話があります。プライバシーを気にする方にとっては、少しデメリットに感じるかもしれません。

勤務先への在籍確認の電話連絡なしでカードローンを利用したい方は、大手消費者金融カードローンを選びましょう。大手消費者金融の多くが、電話の代わりに書類で在籍確認をおこなうことができます。

銀行カードローンを利用する方は、マネ会のカードローンランキングをもとに下記がおすすめです。

|

|

|

|

|

| 無利息 期間 |

なし

|

なし

|

|

| 審査時間 | 公式サイト参照 | 最短即日 | 公式サイト参照 |

| 実質年率 | 年1.50〜14.50% | 年1.90〜14.50% | 年2.00〜14.00% |

| 借入 限度額 |

10万円〜800万円 | 10万円〜800万円 | 10万円〜800万円 |

フリーローンで借りる

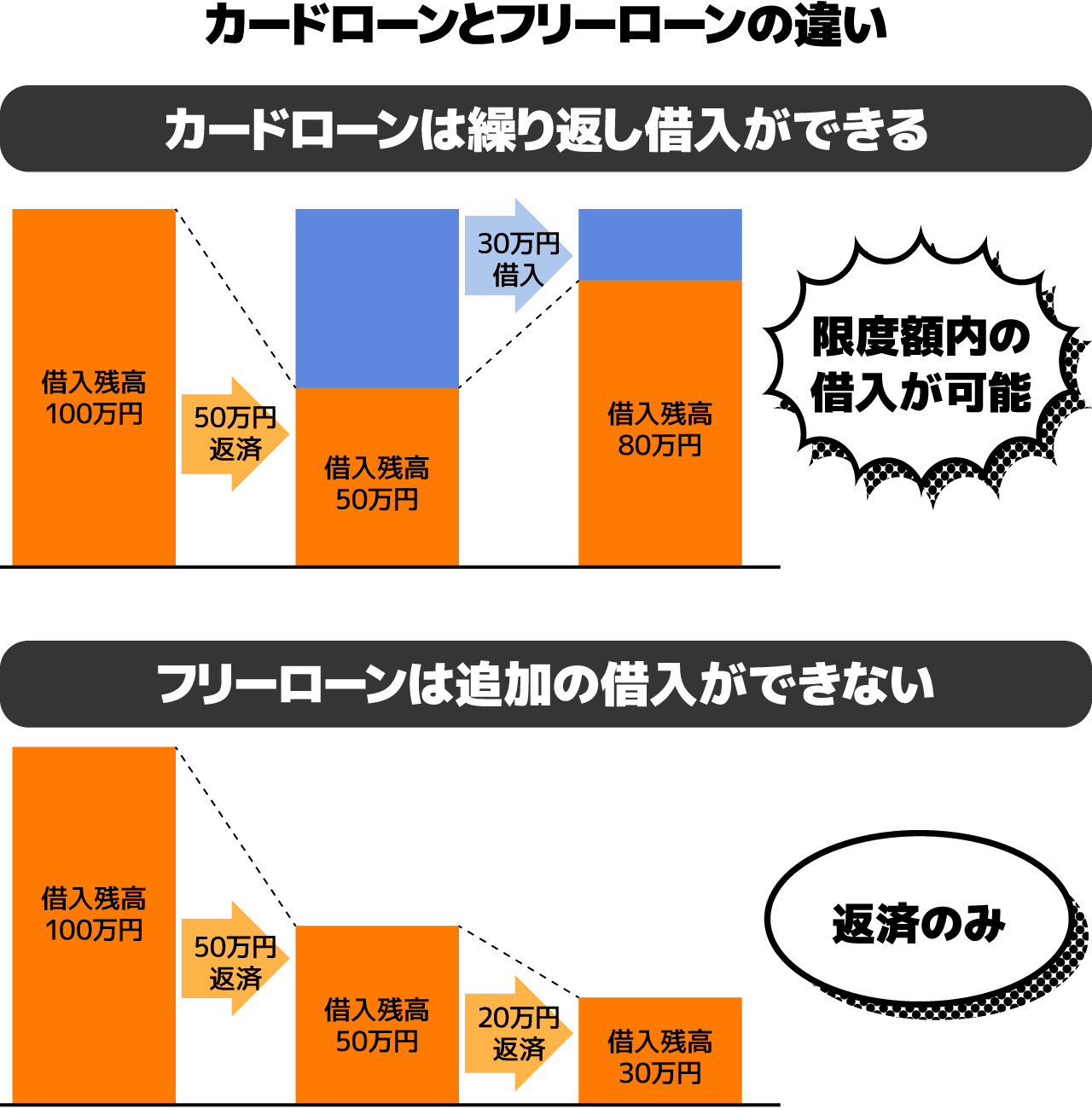

フリーローンは、使い道が自由な個人向けの融資です。

例えば、冠婚葬祭や旅行、引越しなど、まとまったお金が必要になったときに利用するのに向いています。

フリーローンでは、審査を通過すれば必要な金額を一度にまとめて借入れることができ、金利はカードローンよりも低めに設定されていることが多いので、利息の負担を抑えられるメリットがあります。

ただし、フリーローンは一度に借入れた後は、追加の借入れができません。もし、50万円を借りた後にさらにお金が必要になった場合は、新たに申込みをして審査を受ける必要があります。

また、フリーローンは申込みから融資までに1~2週間かかる場合があるので、すぐにお金が必要な人には向いていません。急ぎでお金を借りたい場合は、審査スピードが早いカードローンを選ぶのがおすすめです。

クレジットカードのキャッシング枠を使う

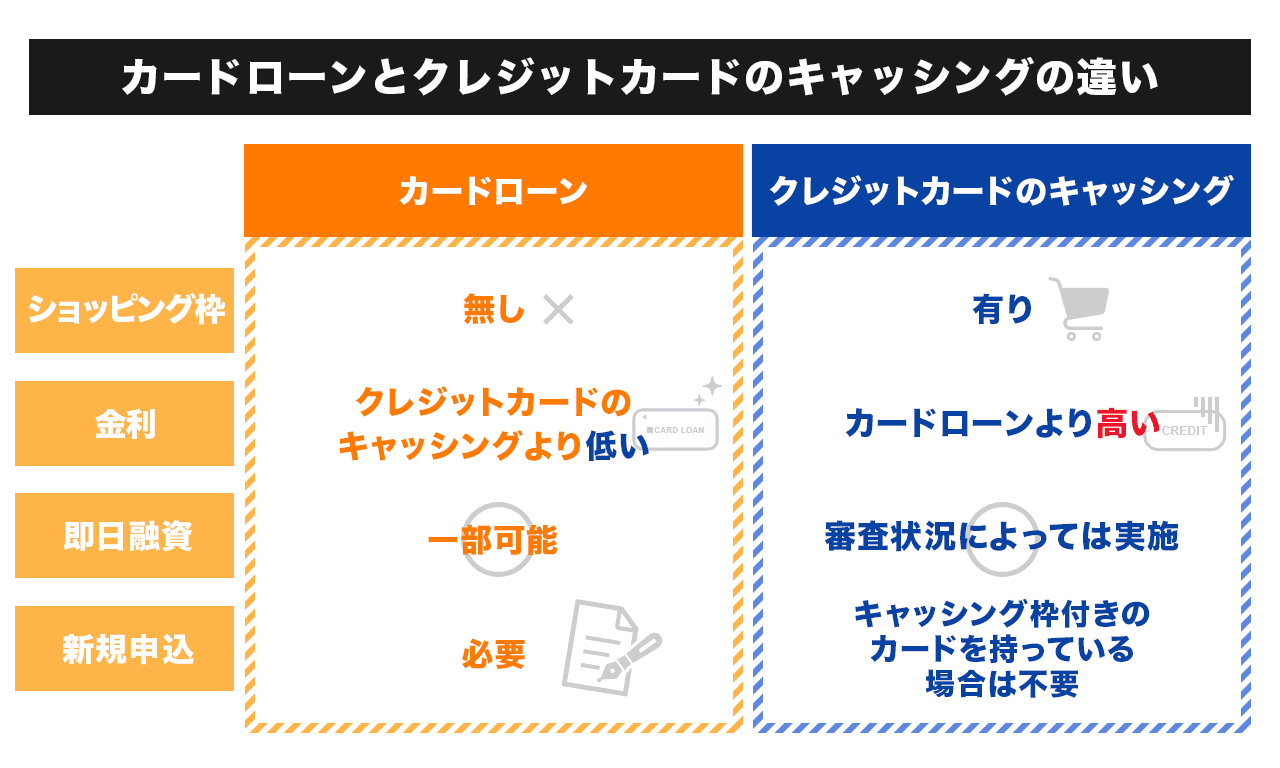

クレジットカードには、通常ショッピング枠とは別にキャッシング枠が設定されており、その範囲内でお金を借りることができます。

まず、自分のクレジットカードにどの程度のキャッシング枠が設定されているか確認しましょう。クレジットカード会社の会員ページやアプリ、利用明細書などで確認できます。

例えば、クレジットカードの総利用限度額が100万円で、キャッシング枠が50万円と設定されている場合、キャッシングで借りられる上限は50万円となります。

現在のキャッシング枠では50万円借りられない場合は、クレジットカード会社へキャッシング枠の増額を申請する必要があります。申請方法は、クレジットカード会社のWebサイトや電話窓口からおこなえます。

キャッシングは簡単で即日利用できる便利な借入れ方法ですが、金利負担が大きいデメリットがあります。年率は18.0%程度のことが多く、一般の消費者金融カードローンより高めです。

保険の契約者貸付制度を利用する

契約者貸付制度とは、生命保険を解約することなく、保険を担保にお金を借りられる制度のことです。終身保険や養老保険、学資保険などの積立型の生命保険に加入していれば利用できます。

例えば、解約返戻金が100万円ある生命保険に加入している場合、その7割から9割程度の金額を借りられます。解約返戻金が十分にあれば、50万円を借りたい場合も対応できる金額でしょう。

契約者貸付のメリットは、保険を解約せずに借入れできる点です。保険を解約すれば一時的にまとまったお金を手にできますが、その後は保障がなくなってしまいます。

一方、契約者貸付なら保険の保障を継続したままお金を借りることができます。

また、契約者貸付は保険を担保にした借入れのため、審査がありません。信用情報に傷があってほかの金融機関から借りられない人でも、契約者貸付なら利用できます。

資金使途が限定されているローンで借りる

借りたお金の使い道が限定されている「目的別ローン」を利用することでも、50万円を用意することができます。

例えば、目的別ローンには以下のようなものがあります。

| 目的別ローン | 主な使い道 |

|---|---|

| 自動車ローン |

自動車の購入や車検・修理費用に使える |

| 教育ローン | 学費や留学費用、受験費用などに使える |

| リフォームローン | 住宅のリフォームや増改築費用に使える |

| 結婚ローン |

結婚式場の費用や新婚旅行代金の支払いに使える |

これらのローンは使い道が限定されているため、借入目的が明確です。そのため、カードローンなどと比べて金利が低く設定されているローンが多いのが特徴です。

例えば、大手銀行が提供している自動車ローンの金利は年1.0%台から、教育ローンでは年2.0%台から借りられる場合があります。

一方で、カードローンの金利は年4.0~18.0%程度が相場です。金利面では目的別ローンのほうがお得です。

ただし、目的別ローンは審査がやや厳しい傾向にあります。カードローンのように「今日中にお金が必要!」という状況には向きません。借入申込時には見積書など使い道が分かる書類の提出を求められることがほとんどです。

住宅ローンや自動車ローンなどは総量規制の対象にならないため、年収の3分の1を超える金額を借りられる場合があります。

住宅ローンや自動車ローン(※)は、総量規制の適用除外となっています。したがって、住宅ローンや自動車ローンがあるため、借入残高が年収の3分の1を超えていたとしても、総量規制には抵触しません。

公的融資制度を利用する

公的融資制度は国や自治体が提供する低金利の貸付制度で、民間の金融機関から借りるよりも有利な条件でお金を調達できます。

そのなかでも代表的なのが、「生活福祉資金貸付制度」です。この制度は、低所得世帯、障害者世帯、高齢者世帯を対象としており、お金の使い道によって様々な種類の借入れができます。

生活福祉資金の貸付けの対象となる世帯は下記のとおりです。

低所得世帯…資金の貸付けにあわせて必要な支援を受けることにより独立自活できると認められる世帯であって、必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)。

障害者世帯…身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者(現に障害者総合支援法によるサービスを利用している等これと同程度と認められる者を含みます。)の属する世帯。

高齢者世帯…65歳以上の高齢者の属する世帯(日常生活上療養または介護を要する高齢者等)。

生活福祉資金貸付制度で借りることが出来るお金には、下記のような種類があります。

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

例えば、「総合支援資金」は、失業などで生活が苦しい人への貸付けで、生活支援費、住宅入居費、一時生活再建費などに利用できます。

また、「福祉資金」は、低所得世帯の生活を支援する貸付制度で、福祉目的の様々な支払いに利用できます。具体的には、住宅の増改築費用、福祉用具の購入費用、療養費用などが対象です。

これらの貸付制度を利用するには、まずお住まいの市区町村社会福祉協議会に相談し、申請手続きをおこないましょう。申請の際は、住民票や収入を証明する書類など、必要書類を提出します。

生活福祉資金貸付制度をはじめとする公的融資制度は、銀行などで借入れができない低所得者などを支援するための仕組みです。

お金に困ったときは、国や自治体が用意したセーフティネットを上手に活用しましょう。

50万円を借りるためのおすすめカードローン3選

カードローンで50万円を借りたいと思っても、どこで借りればいいのか迷ってしまいます。カードローンの種類も多いため、自分に合った借入れ先を見つけるのが大変かもしれません。

そこで、下記では50万円を借りるためにおすすめのカードローンを厳選して3社ご紹介します。

- アイフル

- プロミス

- アコム

アイフル

- 最短20分で審査完了!即日融資も可能

- 誰にも知られずWeb完結!郵送物一切なし

- 初めての方なら最大30日間利息0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分

- 融資時間

- 最短20分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

アイフルは審査時間最短20分の即日融資に対応しています。Web完結申込みなら24時間365日いつでも申込み可能です。

例えば、急にお金が必要になり、今日中になんとか用意しないといけないような状況でも利用できます。

さらに、はじめての利用なら最大30日間利息0円の無利息期間サービスも利用可能です。

はじめてアイフルと無担保キャッシングローンをご契約されるお客様に、最大30日間は金利0円でご利用いただけるサービスを提供!

50万円を1ヶ月以内に返済できるのであれば、利息をほとんど気にする必要がありません。

プロミス

- お申込み~ご融資までのスピードが早い!

- 無担保でお借入れできる!

- 契約額の範囲内で、繰り返しご利用可能

- 実質年率

- 年4.50〜17.80%

- 借入限度額

- 1万円〜500万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスは、SMBCグループが提供しているカードローンです。

上限金利が17.8%に設定されており、アイフルやアコムなど他社の大手消費者金融の18.0%よりも若干低めに設定されています。

50万円を金利18.0%で借りた場合と17.8%で借りた場合を比べると、金利の差は一見小さく感じるかもしれません。しかし、返済期間が長くなればなるほど、その差は大きくなっていきます。

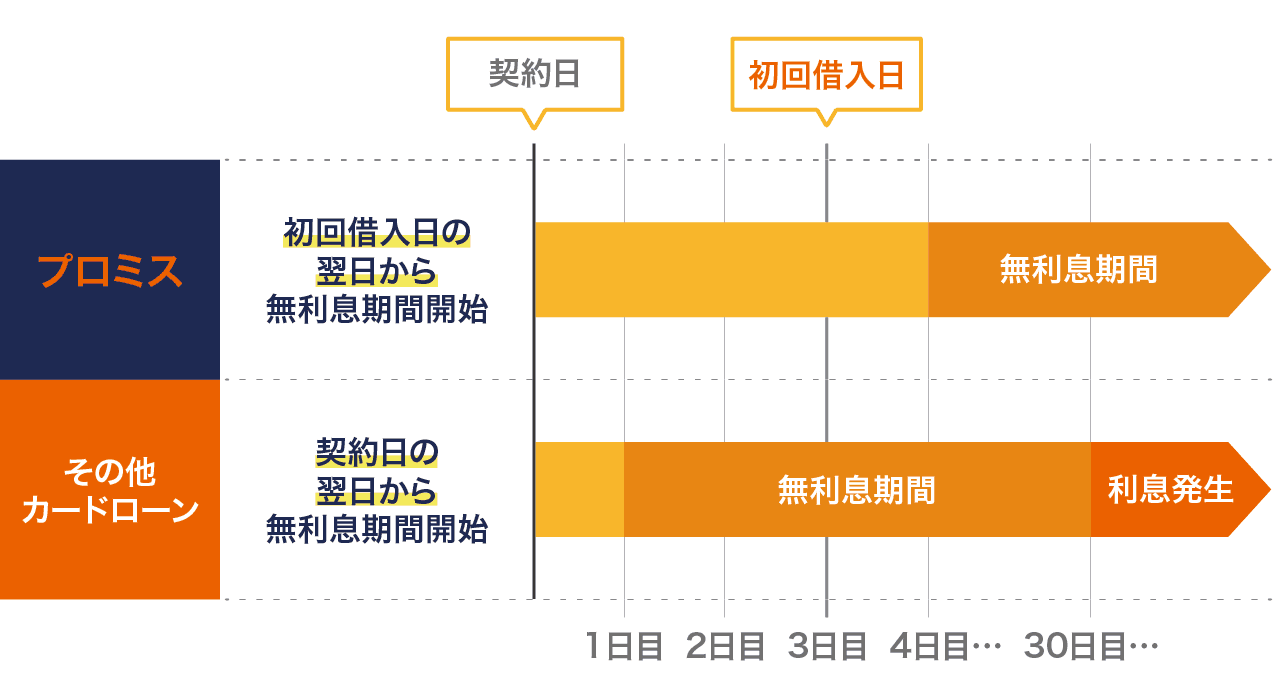

また、プロミスは「初回借入れ日の翌日」から30日間利息0円で借りることができます。他社の無利息期間は「契約日の翌日」からであることが多いため、無駄にすることなく利用できます。

初回お借入の翌日から30日間無利息でご利用いただけるサービスです。

さらに、申込みから借入れまでは最短3分で完了します。カード発行も不要で、受け取りに外出する手間もありません。

アコム

- 30日間金利0円サービス

- ご利用可能金額は 1万円~800万円、ご利用用途は自由

- お客さまのご都合にあった方法でお借入、ご返済が可能

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分

- 融資時間

- 最短20分

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

アコムの審査スピードも早く、アイフル同様最短20分で融資を受けることができます。

また、アコムも初回契約日の翌日から最大30日間の無利息期間が利用できるため、50万円を借りて30日以内に返済すれば利息を支払う必要はありません。

「ご契約の翌日」から30日間は金利0円でお借入していただくことができるサービスです。

30日以内に追加借入いただいたご利用分も対象となります。

原則郵送物も無いためプライバシー面にも配慮されており、万が一郵送物がある場合も「ACサービスセンター」の名義で届くため、アコムからの郵便とわかりにくいよう工夫されています。

カードローンで50万円を借りるための条件

カードローンを利用して50万円を借りるためには、いくつかの条件を満たしている必要があります。

単に申込めば誰でも借りられるというわけではなく、カードローン会社による審査を通過しなければなりません。

では、50万円の借入れをするためには、具体的にどのような条件を満たしておくべきなのでしょうか。下記では、カードローンの審査で重視されるポイントを詳しく解説していきます。

- 安定した収入があること

- 信用情報に問題がないこと

- 申込条件を満たしていること

- 必要書類が揃っていること

安定した収入があること

安定した収入が無ければ、50万円を借りることはできません。カードローン会社は利用者の返済能力を審査する必要があるため、毎月一定の収入が得られているかどうかを重視します。

例えば、会社員であれば毎月決まった給与が振り込まれていると良いです。ただし、勤続年数が短かったり、転職を繰り返していたりすると、審査では不利になる可能性もあります。

パートやアルバイトの場合も、働いている時間や日数が多く、長期間同じ仕事を続けていれば、安定した収入があると認められやすくなります。

一方、自営業の場合は申込時に確定申告書の控えなどを提出し、事業内容や経営状況、過去の年収を証明できるようにしましょう。

信用情報に問題がないこと

信用情報とは、これまでの借入れや返済の履歴、携帯電話の利用状況など、個人の信用に関する情報が集められたものです。カードローン会社は審査の際、この信用情報をチェックして利用者の信頼性を評価します。

具体的には、「延滞や滞納をしたことがないか」「借りすぎによる返済困難の経験がないか」「自己破産や債務整理の過去がないか」などがポイントになります。

例えば、過去に何度も支払いの遅延を繰り返していたり、多重債務になったりしたことがあると、信用情報に傷がついてしまいます。その結果、新たなカードローンの審査にとおりにくくなるのです。

そのため、カードローンの審査に進む前に、自分の信用情報をチェックしておくことも重要です。

信用情報は「CIC」や「JICC」といった信用情報機関に登録されています。問い合わせることで、自分の情報を開示してもらえます。万が一、過去の延滞などが記録されていた場合は、それが解消されるまではカードローンの利用を控えるのもひとつの方法です。

申込条件を満たしていること

各カードローン会社が設定している申込み条件を満たしているか確認しましょう。

主な申込み条件として、以下のようなものがあります。

- 年齢

- 居住地や勤務地

- 職業

カードローンには年齢、居住地、職業など、細かい申込み条件が設定されています。条件を満たしていないと、そもそも申込み自体ができません。

事前にカードローン会社の公式サイトなどで申込み条件を確認し、自分に合ったカードローンを選ぶようにしましょう。

必要書類が揃っていること

必要書類の種類や枚数は、カードローン会社によって変わります。しかし、ほとんどの場合、本人確認書類と収入証明書類の提出が求められます。

本人確認書類としては、下記が一般的です。

- 運転免許証

- パスポート

- マイナンバーカード

カードローンによっては、顔写真のない健康保険証などでも認められるケースがあります。

例えば、プロミスの本人確認書類は、「運転免許証、パスポート、健康保険証、マイナンバーカード、在留カード、特別永住者証明書」のいずれかとなっています。

次に、収入証明書類が必要な場合もあり、下記のような書類が一般的です。

- 源泉徴収票

- 給与明細書

- 確定申告書の控え

- 納税証明書

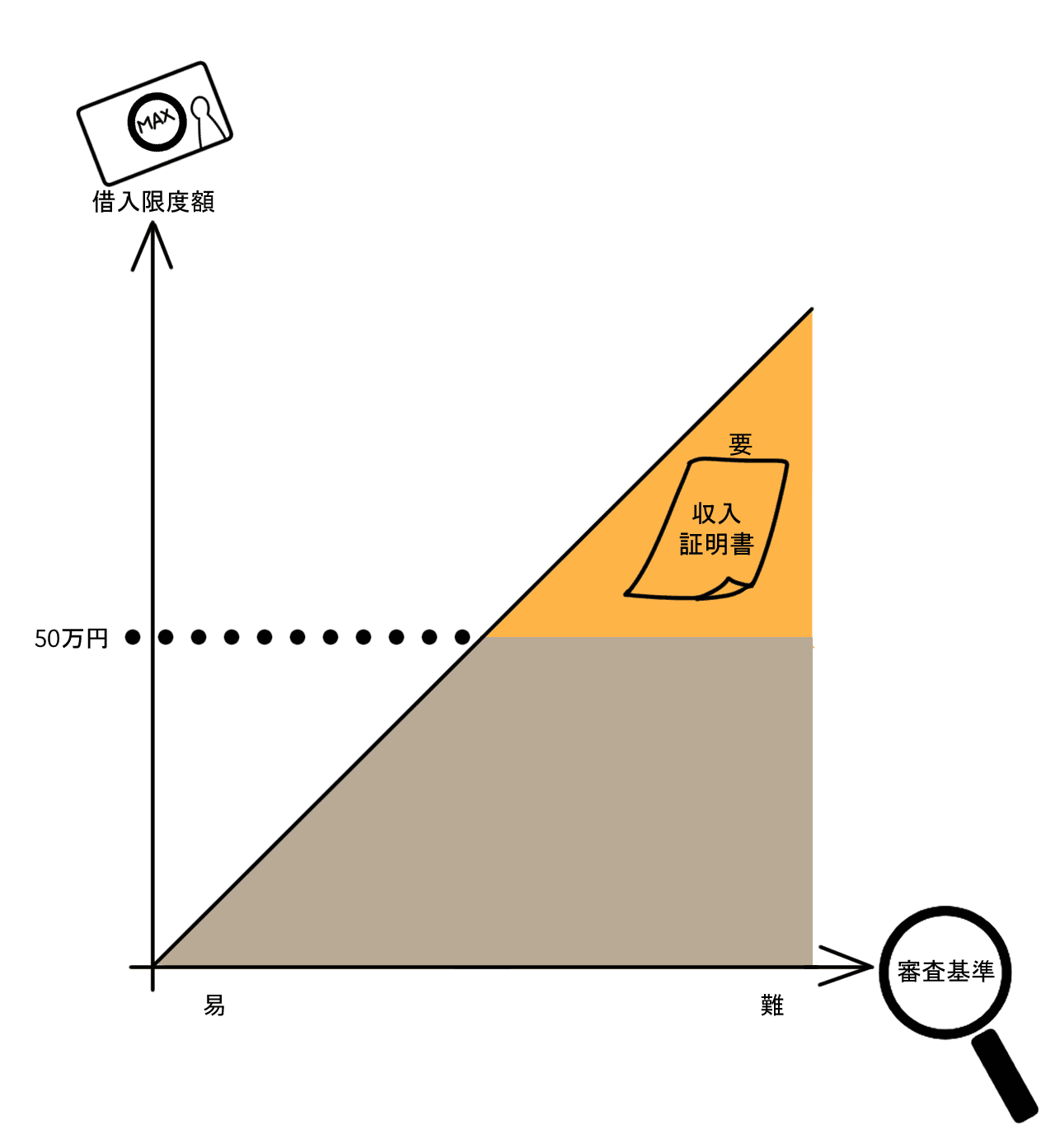

カードローン会社や申込み金額によっては、収入証明書類の提出が不要な場合もあります。例えば、アイフルは申込み金額が50万円以内で、他社の借入と合わせて100万円以内であれば、収入証明書類の提出は不要になります。

カードローン申込み時の必要書類にはいくつか種類があり、提出方法にも注意が必要です。

事前に書類を確認して整理しておくことで、審査もスムーズに進むはずです。

カードローンで50万円を借りるメリットとは?審査時間は最短3分

50万円を借りたい人にとって、数ある借入方法のなかでもカードローンはメリットが多い方法です。

下記では、カードローンを利用して50万円を借りることのメリットを詳しく解説します。

- 審査や借入れが早い

- 利用限度額が高い

- 担保や保証人が不要

審査や借入れが早い

特に消費者金融カードローンは、銀行カードローンやほかのローン商品と比べて、審査や借入れまでが非常に速い特徴があります。

例えば、プロミスは審査時間が最短3分、アコムやアイフルなどは審査時間最短20分となっており、大手消費者金融カードローンなら申込んだ当日に借入れができます。

一方、銀行カードローンは即日融資に対応していないことが多く、審査に時間がかかるため、少し時間に余裕を持って申込む必要があるため注意しましょう。

|

|

|

|

|

| 無利息 期間 |

最大30日間

|

最大30日間

|

最大30日間

|

| 審査時間 | 最短3分 | 最短20分 | 最短20分 |

| 実質年率 | 年4.50〜17.80% | 年3.00〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜500万円 | 1万円〜800万円 | 1万円〜800万円 |

利用限度額が高い

カードローンは、利用限度額が高額に設定されているのもメリット一つです。

特に、アイフル、アコム、SMBCモビットは最大で800万円まで借入れ可能です。

プロミスやレイクでも、最大500万円まで利用限度額が設定されているため、50万円の借入れなら十分な限度額です。

担保や保証人が不要

カードローンは、担保や保証人を用意することなく申込めます。

例えば、マイカーローンのように車を担保に入れる必要がなく、教育ローンのように子供の入学を証明する書類の提出も必要ありません。

家族に借入れのことを知られたくない人にとって、一人で気軽に申込めるため選びやすい借入方法となっています。

カードローンで50万円を借りる時の利息と返済額のシミュレーション

大手銀行カードローンと大手消費者金融で50万円を借りた場合の利息額、返済額がどれくらいになるかを、公式サイトにあるシミュレーション機能を使って比較してみます。

ここでは、大手消費者金融と大手銀行カードローンを1社ずつ取り上げ、利息・返済額をシミュレーションをしましょう。

大手消費者金融からは消費者金融のなかで利用者数No.1のアコム、大手銀行カードローンからは3大メガバンクで最も上限金利が低いみずほ銀行カードローンを例に挙げました。それぞれ、50万円を借りるときの利息・返済額はいくらになったのでしょうか?

また、上限金利が低いのはみずほ銀行カードローンですが、やはり金利が低いほうが利息負担が少なくなるのでしょうか。実際の利息を確認してみましょう。

金利18.0%で50万円を借りたときの利息と返済総額

大手消費者金融であるアコムで50万円を借り、上限金利の年18.0%が適用された場合の毎月の返済額・返済回数・返済総額・利息総額は下記のようになりました。

毎月の返済額は、最低返済額の15,000円から、20,000円、30,000円、40,000円でシミュレーションしています。

なお、契約限度額は50万円と仮定しています。

| 毎月の返済額 | 返済回数 | 返済総額 | 利息総額 |

|---|---|---|---|

| 15,000円 | 47回 |

698,327円 |

198,327円 |

| 20,000円 | 32回 | 631,374円 | 131,374円 |

| 30,000円 | 20回 | 579,706円 | 79,706円 |

| 40,000円 | 14回 | 557,856円 | 57,856円 |

上記のシミュレーション結果は目安になるため、参考としてご活用ください。アコムの「返済シミュレーション」を利用することで、細かく確認することができます。

50万円ともなれば、最低返済額で返済すると、利息も約20万円と高額になっていますね。

しかし、毎月の返済額を減らしていくと、40,000円の返済の場合には57,856円とかなり少なくなります。

返済額を減らしたい場合、無利息期間サービスを利用したり、任意返済や一括返済で返済期間を短縮したりする必要があります。

金利14.0%で50万円を借りたときの利息と返済総額

大手銀行のみずほ銀行カードローンで50万円を借り、上限金利の年14%が適用された場合の、毎月の返済額・返済回数・返済総額・利息総額は下記のようになりました。

毎月の返済額は、最低返済額の12,000円から、20,000円、30,000円、40,000円でシミュレーションしています。

この場合も、利用限度額を50万円として仮定しています。

| 毎月の返済額 | 返済回数 | 返済総額 | 利息総額 |

|---|---|---|---|

| 12,000円 | 60回 |

700,175円 |

200,175円 |

| 20,000円 | 32回 | 602,880円 | 102,880円 |

| 30,000円 | 21回 | 566,531円 | 66,531円 |

| 40,000円 | 16回 | 550,497円 | 50,497円 |

上記のシミュレーション結果は目安になるため、参考としてご活用ください。

みずほ銀行カードローンで50万円を借りたときの最低返済額は12,000円となっており、アコムよりも低くなっています。

そのため、最低返済額だけで返済した場合、アコムで最低返済額だけで返済した場合よりも利息が高くなってしまいました。

カードローンで50万円を借りる時の注意点やポイント

カードローンで50万円ものまとまったお金を借りるとなると、しっかりと準備や計画が必要になります。

下記では、カードローンで50万円を借りる際の注意点やポイントを詳しく解説していきます。申込み前の準備から借入後の返済計画までしっかりと把握しておきましょう。

- 50万円以上を借りるには収入証明書類が必要になる

- 無利息期間を活用する

- 確実に在籍確認の対応が進められるように準備する

- 総量規制の対象となるため年収の3分の1を超える借入れはできない

50万円以上を借りるには収入証明書類が必要になる

カードローンの審査に申し込んだ場合、1つの貸金業者から50万円を超えて借りたいときや、他社での借入残高と借入希望額の合計が100万円を超える場合には、収入証明書類が必要になります。

一定金額を超える貸付に関して収入証明書類を確認することは、貸金業法で定められている貸金業者の義務となります。

そのため、貸金業者から50万円を超えて借りる場合には、かならず収入証明書類の提出が必要になります。

貸金業者に対しては、次のいずれかに該当する貸付けの契約(保証契約を除く)を締結しようとする場合、顧客から資力を明らかにする書面を徴求すること、そして、それに基づき返済能力を調査することが義務づけられています。

貸付けの金額(極度方式基本契約にあっては、極度額)が、既存の貸付けの契約の貸付けの残高(極度方式基本契約にあっては、極度額)と合算して50万円を超える貸付けに係る契約

ただし、50万円以下の借入れでも、審査過程で年収の確認が必要と判断される場合もあります。

さらに、貸金業者ではなくても、自主的に収入証明書類の確認を行なっている銀行カードローンもあるので注意が必要です。

そのため、申込の際には収入証明書類も用意しておいたほうがよいでしょう。

無利息期間を活用する

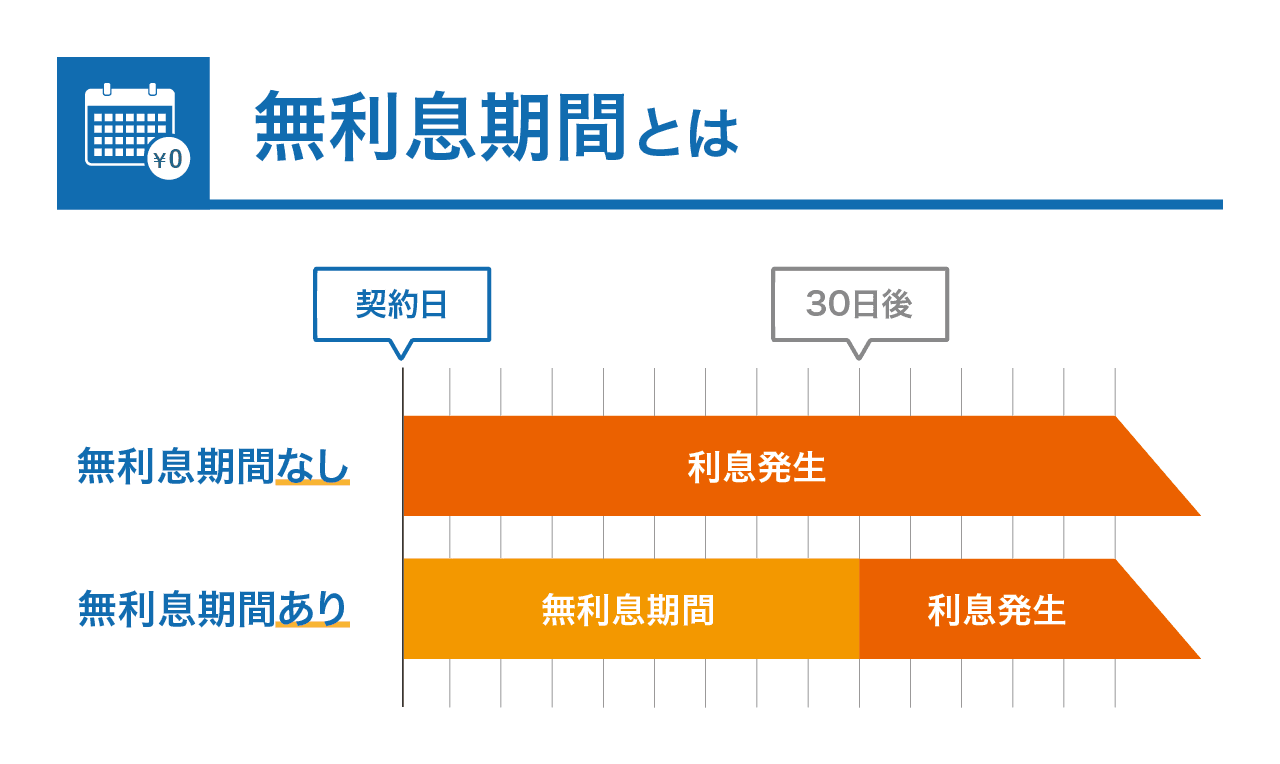

50万円を借りる際、できるだけ利息負担を抑えるためにも無利息期間を利用しましょう。

無利息期間とは、借入れから一定期間であれば利息が0円になるサービスです。上手に活用すれば、50万円の借入れでも利息負担を大幅に減らせます。

例えば、アイフルの「最大30日間利息0円サービス」は、契約日の翌日から30日間、借入金額に関わらず利息が0円になります。50万円を借りても、無利息期間内に完済すれば利息負担は0円です。

ただし、無利息期間は借入日ではなく契約日の翌日から適用される点には注意しましょう。契約日から完済日までの期間を考えて、返済計画を立てることが重要です。

日本貸金業協会がおこなった調査では、貸金業者に求めているサービスとして、2番目に需要があったのが無利息期間であることが分かっています。

貸金業者に対して望んでいるサービスや役割については、「庶民の生活に根ざした身近な金融機関としての存在」が 45.8%と最も高く、次いで「一定期間無利息等の新しい金融サービスの追求」が 29.5%、「オンラインで完結する融資サービス」が 29.1%となった。

また、無利息だけでなく金利などほかの条件もしっかり比較し、全体で自分に合ったカードローンを選びましょう。

確実に在籍確認の対応が進められるように準備する

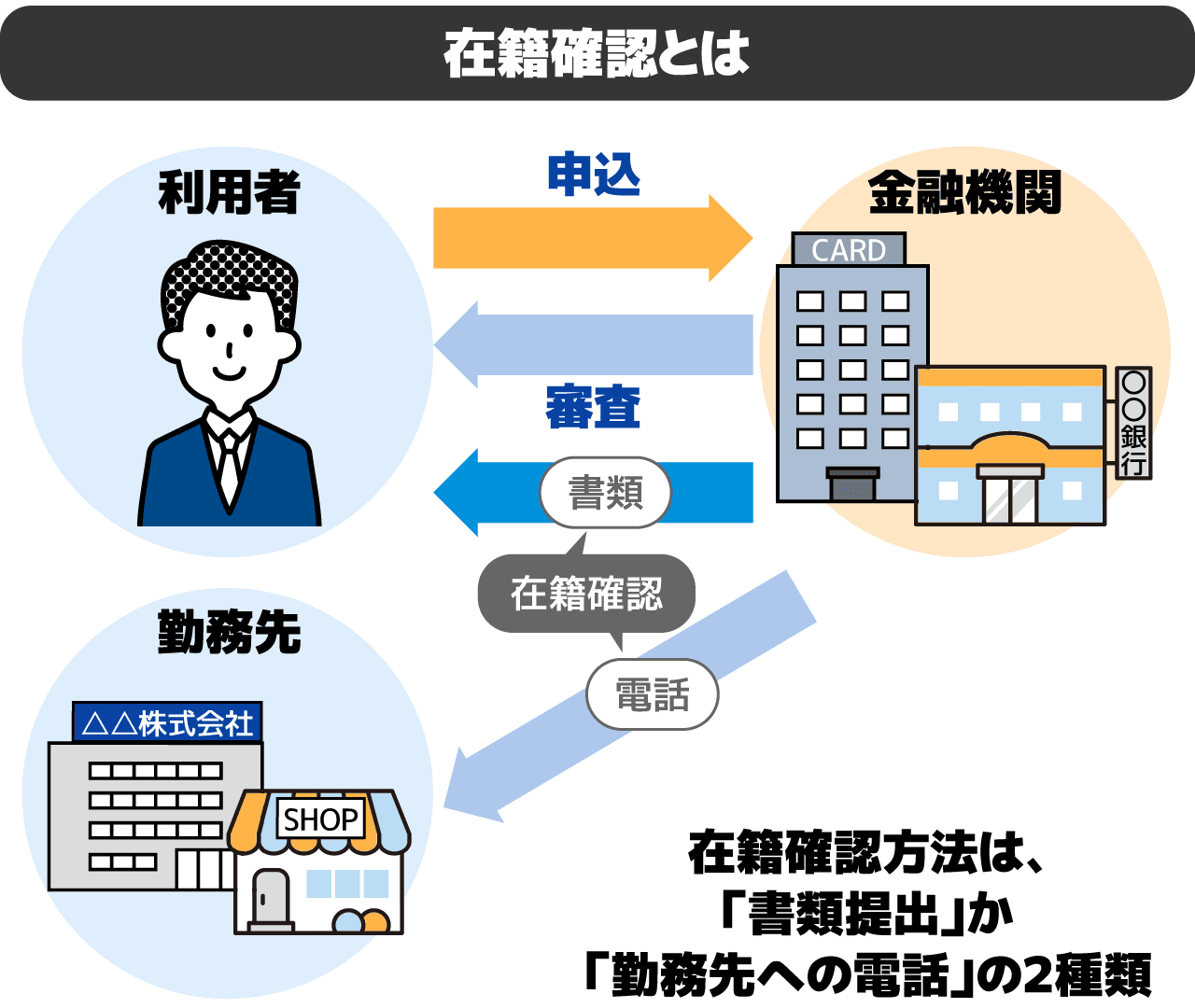

カードローンで50万円を借りる際には、審査で必ず在籍確認がおこなわれます。

在籍確認は、申込者が実際にその会社に勤務しているかをチェックするための重要な手続きです。在籍確認の対応を間違えると、審査にとおらないこともあるのです。

在籍確認の方法には書類確認と電話確認がありますが、電話確認の場合には申込者の勤務先に審査担当者から電話連絡が入ります。

例えば、「○○さんはこちらの会社に在籍していますか?」「○○さんの勤続年数を教えてください」といった質問がおこなわれます。

在籍確認をおこなうために、申込時の勤務先情報を間違いなく正確に伝える必要があります。社名や部署名、電話番号などに誤りがあると在籍確認で連絡が取れなくなります。

また、最近転職したばかりなど、勤務先に変更があった場合は、古い情報ではなく新しい勤務先を伝えなければいけないため注意しましょう。

そして、在籍確認の電話には必ず出られるようにしておきましょう。昼休みや外出中などで不在になると、在籍確認が遅れてしまいます。自分が電話に出られる時間を事前に伝えておくことも重要です。

総量規制の対象となるため年収の3分の1を超える借入れはできない

消費者金融カードローンには総量規制というルールがあり、年収の3分の1を超える貸付けはできません。

そのため、50万円を借りるには年収が150万円以上ないと難しいということになります。

また、他社からの借入金と合計した金額が年収の3分の1を超えている場合も、新たに50万円を借りることはできません。事前に借入れ額の合計を確認し、年収との兼ね合いを考えておく必要があります。

例えば、年収300万円の人がアコムから既に70万円借りている場合、アイフルからは30万円までしか借りられません。アイフルから新たに50万円を借りるためには、アコムからの借入れも50万円以下に抑える必要があるので注意しましょう。

カードローンで50万円を借りる方法のまとめ

カードローンは、利用限度額の範囲内で繰り返し借入れができるだけでなく、早い審査時間で借入れができるのが大きなメリットです。

50万円の借入れとなると少し利用のハードルが上がるイメージがあるかもしれませんが、正しく利用すれば50万円の借入れも難しくありません。

カードローンで50万円を借りるには、正しい知識が必要です。事前の準備をしっかりおこない、計画的な返済を心がけることが何より大切です。

ぜひ、ここで紹介したポイントを参考にして、自分に合った借入方法を見つけてください。事前にしっかり準備して計画的に利用することを忘れなければ、カードローンで50万円の借入れも難しくありません。

長く1部上場の消費者金融で経営企画課長をして、カードローン事業にかかわってきました。経営計画の担当が中心でしたが、カードローンのスコアリングシステムなどを担当するリスク管理や審査、回収などをおこなう集中センターの構築にも携わった経験があり、比較的カードローンに関しては詳しいと自負しております。また、子会社のクレジットカード会社に行っていたことがあり、カード事業の方面もいろいろ情報を提供できるかと思います。宜しくお願い致します。