三菱UFJ銀行カードローン(バンクイック)の返済方法について徹底解説!

メガバンクである三菱UFJ銀行は、消費者金融大手のアコム(株)をグループ傘下に持っていますが、それとは別に自行でも三菱UFJ銀行カードローン(バンクイック)を発行しています。

銀行カードローンに、アコム(株)の消費者金融系カードローンのノウハウをうまくミックスさせた商品です。テレビCMなどで一般向けにも販売しています。

この三菱UFJ銀行カードローン(バンクイック)の返済方法について、ご説明します。

-

三菱UFJ銀行カードローン(バンクイック)の返済方法は3種類

- 1.自動引落としで返済

- 2.振込で返済

- 3.ATMで返済

-

三菱UFJ銀行カードローン(バンクイック)の返済日について

- 三菱UFJ銀行カードローン(バンクイック)の返済方式について

-

三菱UFJ銀行カードローン(バンクイック)の返済額

- 最小返済金額では元本はなかなか減らない

- 返済額がわからない場合の確認方法

-

三菱UFJ銀行カードローン(バンクイック)は一括返済や随意返済も可能

- 三菱UFJ銀行カードローン(バンクイック)の一括返済の方法

- 三菱UFJ銀行カードローン(バンクイック)の随意返済について

- 三菱UFJ銀行カードローン(バンクイック)の返済に遅れた場合

- 三菱UFJ銀行カードローン(バンクイック)の返済まとめ

三菱UFJ銀行カードローン(バンクイック)の返済方法は3種類

三菱UFJ銀行カードローン(バンクイック)の返済方法は、下記の3通りから選ぶことができます。

- 銀行口座からの自動引落としによる返済

- 銀行振込による返済

- ATMによる返済

ATMによる返済は、三菱UFJ銀行のATMだけでなく、提携先のATMでも返済が可能です。

3つの返済方法について、順番に解説していきます。

1.自動引落としで返済

銀行口座からの自動引落としによる返済は、三菱UFJ銀行の普通預金口座に限定されており、どこの銀行口座でもよいわけではありません。

もともと、三菱UFJ銀行に預金口座が無い場合は、カード契約時に同行の返済用口座を作っておく必要があります。

毎月の返済日(引落とし日)は、契約時に希望の日を指定することが可能です。ただし、その返済日が土日になる場合には、翌営業日の自動引落としになります。

口座からの自動引落としを希望する場合には、「自動支払依頼書」を郵送で提出して、手続きを済ませておく必要があります。1週間程度で登録が完了されますが、完了の連絡はありませんので、会員ページから自身で確認することが必要です。

残高不足の場合には、当然返済不能になります。ただ、当日の19時までに入金すれば、返済として処理してもらえます。

引落される金額は、当日の利息を含めた返済金額になりますので、当日に返済金額を確認して、残高不足になっていないか確認する必要があります。

2.振込で返済

三菱UFJ銀行カードローン(バンクイック)は、銀行からの振込みによる返済もできます。

三菱UFJ銀行の口座にインターネットバンキングの「三菱UFJダイレクト」を設定しておけば、無料で振込入金ができるのでおすすめです。

他行からの振込み返済の場合は、振込み都度送金手数料がかかります。

また、バンクイックの振込返済先口座は、利用者ごとに違っています。利用者がたくさんいるために、一度に一つの口座に返済が集中することを避けるためです。振込返済先口座がわからなくなった場合は、同行の会員ページの「振込返済先口座照会」から確認できます。

なお、銀行振込の場合は、着金が15時を過ぎますと、翌営業日の返済となってしまいますので、早めに振込みを済ませるようにしてください(遅延損害金が発生します)。

3.ATMで返済

三菱UFJ銀行カードローン(バンクイック)の返済は、ATMからの返済も選択できます。利用手数料は無料で、時間外手数料もかかりません。

返済日を忘れた場合、5日ほどは猶予期間がとられています。ただし、その間の利息額(遅延損害金)が多くなるため、その分多く入金する必要があるので、注意が必要です。

また、次回返済日の14日前以降の場合には、定期返済扱いとなり、返済額のうち、その日までの利息となり、残りが元金充当になります。ただし、次回返済日から15日以上前の入金の場合は、任意返済となり、すべて元金に充当です。したがって、定期返済は別にする必要があります。

なお、次回返済日までに追加でATMからお金を引き出した場合も、定期返済日は変更されません。指定日か、前回返済日から35日後は変わりませんので、注意してください。

ATMの営業時間と操作方法

三菱UFJ銀行のATMは、硬貨の取り扱えるATM営業時間は、8時45分から18時になります。完済などを除けば、基本的に千円単位での返済額設定になっており、通常の返済は0時10分から23時50分とほとんど24時間近く利用が可能です(月曜早朝や一部時間帯にはメンテナンスで使えない場合があります)。

ATMでの入金は、ATMにカードを差し込むとメニューが出てきます。希望のメニューを選んで、画面の指示に従って入力またはボタンを押せば入金ボックスが開くので、返済額を入れてください。金額確認の後、カードが返却されてきて終わりです。

提携先ATMでの返済も可能

三菱UFJ銀行カードローン(バンクイック)の返済は、三菱UFJ銀行の支店ATMだけでなく、提携先のコンビニATMでも同じように返済をすることができます。提携先のコンビニATMも基本的に24時間営業で、無料で利用可能で、いつでもどこでも返済は可能です(ただし、月曜日の未明から早朝にかけて、メンテナンスのため使えない時間帯があります)。

提携先のATMの場合にも、利用手数料はかかりません。また、時間外手数料も無料ですので、安心して返済できます。ただし、コンビニの提携ATMでは硬貨の取り扱いがありませんので、完済などはできません。

三菱UFJ銀行カードローン(バンクイック)の返済日について

三菱UFJ銀行カードローン(バンクイック)の返済日は、返済方法によって変わってきます。

| 返済方法 | 設定方法 |

|---|---|

| 口座自動引落とし | 自分で返済日を契約時に指定 |

| ATMと銀行振込 | 自分で返済日を選択できますが、選択しなかった場合には返済日翌日から35日後に自動設定 |

どの返済方法でも、給料日などに合わせて返済日を設定できます。ただし、ATM返済や振込返済で返済日を選択しなかった場合には、返済日翌日から35日後となり、毎月返済日は変わります。したがって、返済日を忘れないようにしてください。

なお、返済日は、三菱UFJ銀行の電話相談窓口で相談すれば変更することが可能です。転職などして給料日が変わったり、病気などで支払にいくことが難しい場合には、利用すればよいでしょう。ただし、返済日の直前での変更は認めてもらえない場合がありますので、余裕をもって変更するようにしてください。

三菱UFJ銀行カードローン(バンクイック)の返済方式について

三菱UFJ銀行カードローン(バンクイック)の返済方式は、毎月の返済時点残高に応じて最小返済額が決まってくる残高スライド方式のリボ払いになっています。この最小返済額は、自動引落とし、ATM、銀行振込どの方法をとっても同じです。元利合計の金額になります。

ただ、利息金額の関係から、融資利率が8.1%超の場合とそれ以下の場合で、最小返済額は違ってきます。

三菱UFJ銀行カードローン(バンクイック)の返済額

三菱UFJ銀行カードローンのバンクイックの毎月の最小返済額は、前月の返済時点の残高によって異なります。また、融資金利が8.1%以下の場合は、1,000円、8.1%超の場合は2,000円からの最小返済額になります。

| 前月返済後借入残高 | 金利8.1%以下最小返済額 | 金利8.1%超最小返済額 |

|---|---|---|

| 10万円以下 | 1,000円 | 2.000円 |

| 10万円超~20万円以下 | 2,000円 | 4,000円 |

| 20万円超~30万円以下 | 3,000円 | 6,000円 |

| 30万円超~40万円以下 | 4,000円 | 8,000円 |

| 40万円超~50万円以下 | 5,000円 | 10,000円 |

最小返済金額では元本はなかなか減らない

最小返済額で返済する場合には、元金充当額はかなり少なくなってしまいます。例えば、借入残高が10万円で融資金利が14%の場合、初月の利息は次のようになります。

- 100,000円×14%/12ヶ月=1,166円

したがって、元金充当は834円にしかなりません。最小返済額のみを返済していると返済期間が長期化するため、総利息額が増えてしまいます。

すなわち、利息を抑える返済のコツは、最小返済額以上の返済をおこなうことです。特に利用限度額が低い場合には、融資金利も高くなってしまいますので、返済負担が膨らんでしまいます。

口座からの自動引落としの場合には、最小返済額のみしか返済できませんので、カードを利用して並行して随意返済をしておくことをおすすめします。

返済額がわからない場合の確認方法

三菱UFJ銀行カードローン(バンクイック)の返済日が近づいたけれど、いくら返済していいのかわからないという場合もあり得ます。特にATMや銀行振込による35日後返済の場合には、わからなくなる場合も多いのです。

そのような場合には、バンクイックの会員ページから最小返済額を調べることができ流ので、利用してください。

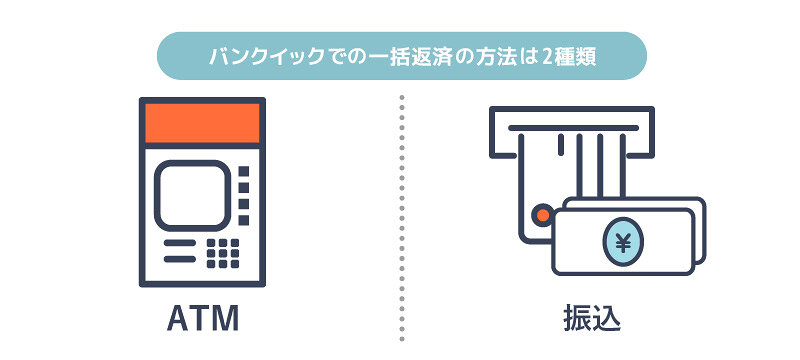

三菱UFJ銀行カードローン(バンクイック)は一括返済や随意返済も可能

三菱UFJ銀行カードローン(バンクイック)では、自動引落とし以外であれば、一括返済ができます。

「ボーナスが入ったので、残っている残高を一括で返そう」というときなどには、三菱UFJ銀行のATMや銀行振込で一括返済ができるのです。

なお、コンビニの提携ATMの場合には、小銭の扱いができないため、利息の端数を入れられませんので、一括返済はできません。

三菱UFJ銀行カードローン(バンクイック)の一括返済の方法

三菱UFJ銀行のバンクイックを一括返済する場合には、返済当日までの利息金額を会員ページから調べて、「元金残高+利息金額」を三菱UFJ銀行のATMか銀行振込で返済すれば、完済できます。

ただし、借入残高が200万円以上と大きい場合には、ATMでは1回の操作でできない場合もあります。ATMでの一度の取り扱い金額に制限がありますので、その場合は分けて入金してください。

なお、完済証明が必要な場合には、窓口に行く必要があります。

三菱UFJ銀行カードローン(バンクイック)の随意返済について

三菱UFJ銀行のバンクイックでは、随意返済ができます。ボーナスなどで残高を減らしておこうという場合や、今月は特別にお金が入ったので、余計に返済しようという場合に使えます。

口座からの自動引落としの場合には、最小返済額が引落とされます。そのため、元本の充当は少なく返済期間が長期化するとともに、その間利息もかかってきます。カードローンを賢く使うためには、より元本充当を多くして、利息支払いを少なくすることです。

随意返済は、口座からの自動引落としになっている場合でも、ATMや銀行振込で入金することができます。口座からの自動引落としの場合には、随意返済は任意返済としてなり、入金分はすべて元本に充当され、返済日の引落としも行われます。お金に余裕があれば、早めに入金して元本を減らし、利息支払いを少なくしましょう。

また、ATMや銀行送金による返済日から14日以内の入金は、約定返済として処理されます。ただし、14日より前の場合は随意返済となり、全額が元本に充当されます。

随意返済と任意返済の違い

基本的には、随意返済と任意返済は意味が少し違います。随意返済は、毎月決められた返済とは別に返済することで、元利合計の定期約定返済とされる場合と、任意返済とされて全額元本充当される場合があります。

したがって、任意返済は随意返済の一つですが、すべて同じではありません。また、約定返済は、前月の返済後の残高によって決まっている定期的な返済のことを指します。

三菱UFJ銀行カードローン(バンクイック)の返済に遅れた場合

三菱UFJ銀行カードローン(バンクイック)で借入れたあとは、返済に遅れないように気をつけたいものです。

しかし、いくら気をつけていても、不測の事態はあり得ます。例えば、「返済日を忘れて入金できない」、「病気などで入院したために返済できない」というケースが考えられるでしょう。

返済が遅れると遅延損害金が発生したり、信用情報に傷がついたりします。

返済が遅れたときに起こることや対処法、返済が遅れる場合の疑問点については下記記事で紹介しているので参考にしてみてください。

三菱UFJ銀行カードローン(バンクイック)の返済まとめ

三菱UFJ銀行のカードローン(バンクイック)は、非常に使いやすいカードローンですが、借入れをするということは必ず返済が必要になります。

バンクイックの返済方法は、口座からの自動引落とし、ATMからの返済、銀行振込(基本は三菱UFJ銀行のインターネットバンキング)による返済の3つから選択が可能です。

返済金額は残高スライド方式になっていますが、最小返済額と記されているように、自動引落としだけの場合には元金の充当額は少なく、完済まで長期間かかるため、利息も多くかかることになってしまいます。

したがって、ATMでの随時返済を利用して早めに元本を減らすことも考える必要があります。

また、返済が遅れそうな場合には、極力早めに連絡を入れて、返済するようにしてください。一定期間以上返済が遅れる場合には、信用情報機関に延滞情報として登録されるため、増額やほかの銀行での借入れも難しくなります。

バンクイックをうまく使って、楽しい生活を手に入れてください。

長く1部上場の消費者金融で経営企画課長をして、カードローン事業にかかわってきました。経営計画の担当が中心でしたが、カードローンのスコアリングシステムなどを担当するリスク管理や審査、回収などをおこなう集中センターの構築にも携わった経験があり、比較的カードローンに関しては詳しいと自負しております。また、子会社のクレジットカード会社に行っていたことがあり、カード事業の方面もいろいろ情報を提供できるかと思います。宜しくお願い致します。