PR

PR

アコムでキャッシングする前に確認!申込みから審査、返済までの流れを解説

はじめてアコムでキャッシングする方にとっては、審査の流れや金利、返済方法など、不安も大きいのではないかと思います。

しかしアコムでは、はじめての方にもスムーズに利用できるようなサービスが充実しています。またアコムの経営母体は三菱UFJフィナンシャル・グループなので、そういった面でも安心感が高いといえるでしょう。

この記事では、「家族にバレずに借りられる?」、「審査ってすぐに終わるの?」といった、初心者によくある疑問にも答えていきます。アコムでキャッシングする前に、不安や疑問を解決しておきましょう。

- 30日間金利0円サービス

- ご利用可能金額は 1万円~800万円、ご利用用途は自由

- お客さまのご都合にあった方法でお借入、ご返済が可能

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分

- 融資時間

- 最短20分

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- そもそもキャッシングとは?

-

アコムのキャッシングは簡単!3つの特長

- アコムの「30日間金利0円サービス」を使えばお得に借入れ可能

- アコムは審査から借入れまでがスピーディー

- アコムにはクレジット機能がついたカードがある

-

アコムのキャッシングは他社と比べてどうなの?金利の比較

- はじめてアコムを利用する場合の金利は、おおむね高い数字になる

- 返済にも大きく影響! アコムの金利を確認する方法4つ

-

アコムでキャッシングするために必要不可欠な「審査」のポイント

- アコムの審査に落ちてしまう理由

- アコムの審査をスムーズに進める方法3つ

- コンビニでもOK!アコムの提携ATMでキャッシングする方法と手順

-

アコムのキャッシング、返済の方法は?

- アコムの返済方法は6つ

- アコムの返済サイクルは「指定期日返済」と「35日ごと返済」

- アコムでかしこく返済する方法は「随時返済」

- もし滞納したら? 返済が難しくなった場合の対処方法

-

アコムのキャッシングでよくある疑問を一気に解決!

- 契約社員や派遣社員、主婦、アルバイトでもキャッシングは可能?

- 職場の人や家族に隠してキャッシングする方法はある?

- 借入れ上限額を上乗せすることはできる?

- キャッシング、返済ができない! もしアコムのローンカードを紛失してしまったら?

- アコムでキャッシングする方法のまとめ

そもそもキャッシングとは?

キャッシングとは、ATMなどを利用して現金を借りることができるサービスの総称です。アコムと契約する際には「利用限度額」が設定されますが、その限度額内であれば理由やタイミングを問わずお金を借入れすることが可能です。

一般的にキャッシングとよばれるサービスは、大きく分けて「カードローンを利用する」ものと、「クレジットカードに付帯しているキャッシング機能を利用する」ものの2つがあります。

アコムのキャッシングは簡単!3つの特長

- 30日間金利0円サービス

- ご利用可能金額は 1万円~800万円、ご利用用途は自由

- お客さまのご都合にあった方法でお借入、ご返済が可能

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分

- 融資時間

- 最短20分

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

数ある消費者の中でも高い人気を保っているアコム。テレビCMなどで頻繁に見かけることもあり、知名度は抜群です。アコムが人気である理由は「30日間金利0円サービス」、「スピーディーな審査」など、いくつかあります。アコムの特長を3つピックアップして紹介しましょう。

アコムの「30日間金利0円サービス」を使えばお得に借入れ可能

アコムには「30日間金利0円サービス」があります。

借入れしても、金利が0円の期間中に返済すれば、利息なしで利用することが可能です。もし20万円を借入れして、アコムと契約した日の翌日から30日以内に10万円を返済したとします。そうすると、30日経過後は残りの10万円に対して利息が発生することになります。

旅行の費用や生活費の不足分をおぎなう程度の小さな額、また一時的な借入れであれば、金利も低くおさえることができ、とても便利です。

アコムは審査から借入れまでがスピーディー

アコムに限らず、カードローンの申込みをすると審査が行われます。アコムの審査時間は他の消費者金融と比べても早いと言われており、アコム公式ホームページにも「最短20分」と明記されています。

申込みから借入れまでの時間をなるべく短くしたい場合は、インターネットでの申込みがおすすめです。審査に通過したあと、自動契約機(むじんくん)でアコムのローンカードを受け取るのがもっともスピーディーな流れとなります。

アコムにはクレジット機能がついたカードがある

アコムには通常のカードローンのほかに、クレジットカード機能がついた「ACマスターカード」があります。クレジットカードとカードローンの両方の機能を使えるので、「店舗での購入はクレジットカード」、「お金に困ったときはカードローン」と使い分けることができ、とても便利です。

はじめてのアコムのてはじめ「クレジットカード」編

- Mastercard®のクレジット機能がついても、もちろん年会費無料!

- 最短即日カード発行可能!

- 自動でキャッシュバックを適用!

| 年会費初年度 | 無料 |

|---|---|

| 年会費2年目〜 | 無料 |

| ポイント還元率 | 0.25% |

| 発行スピード | 最短即日 |

| 国際ブランド |

|

| 電子マネー |

|

- 付帯サービス

アコムのキャッシングは他社と比べてどうなの?金利の比較

- 30日間金利0円サービス

- ご利用可能金額は 1万円~800万円、ご利用用途は自由

- お客さまのご都合にあった方法でお借入、ご返済が可能

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分

- 融資時間

- 最短20分

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

アコムはサービス面が充実していますが、実際に利用する際に気になるのはやはり金利面ですよね。カードローンの金利を他社と比べてみましょう。

各社の金利を比較してみると、若干の差はあるものの、ほとんど同じような数字になっています。

プロミスの上限金利はアコムと比較すると0.2%低く設定されていますが、下限金利は1.5%高く設定されています。同じようにレイクも下限金利は1.5%高く設定されているため、下限金利でアコムを利用できる場合は利息を節約できます。

はじめてアコムを利用する場合の金利は、おおむね高い数字になる

アコムをはじめとした各社の上限金利・下限金利を確認してきましたが、金利は借入金額によって金利が変わる点には注意が必要です。

アコムに限らず、はじめてカードローンを利用する際の金利は、範囲内でもっとも高い数字になると考えておいてください。たとえばアコムの場合、審査の内容にもよりますが、はじめて利用する際の金利はおおむね年18.0%となります。

返済にも大きく影響! アコムの金利を確認する方法4つ

実際にアコムを利用する際は、金利設定が気になりますよね。金利の確認方法は下記の4つです。

- アコム総合カードローンデスクに電話する

- 会員サイトからログインして明細を確認

- 契約当時の書類を確認

- ATMの利用明細による確認

上記のなかで簡単に確認できる方法は、「会員サイトからログイン」と「電話による問い合わせ」です。アコム総合カードローンデスクに電話をする際は、受付時間に注意しましょう。

カードローンの利用は、金利をふまえた無理のない返済計画が重要となります。実際に借入れする前に、かならず金利をチェックしておきましょう。アコムの金利については、下記の記事もご参照ください。

アコムでキャッシングするために必要不可欠な「審査」のポイント

アコムでキャッシングするためには、申込みをした後に審査を受けなければいけません。アコムの審査では、どのような点が重要視されるのでしょうか。審査に落ちてしまう理由と、審査をスムーズに進めるためのコツについて確認していきましょう。

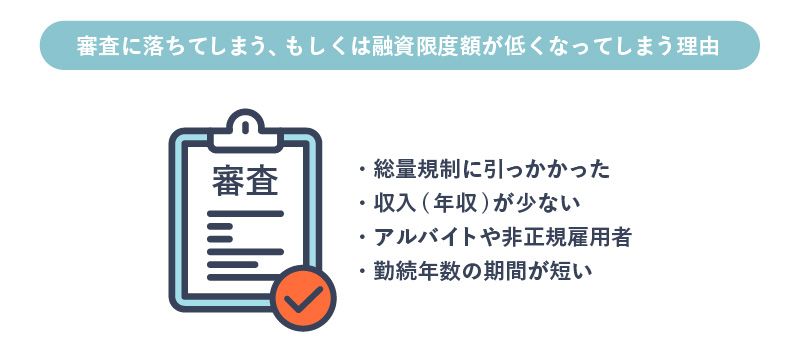

アコムの審査に落ちてしまう理由

アコムに限らず、どの消費者金融も審査の基準は公開していません。また、もし審査に落ちたとしても、基本的に理由は教えてくれません。

はじめて利用する方にとっては、どういった事項が審査に影響するのか、気になりますよね。審査に落ちてしまう、もしくは融資限度額が低くなってしまう理由としては、下記の4つが考えられます。

- 総量規制に引っかかった

- 収入(年収)が少ない

- アルバイトや非正規雇用者

- 勤続年数の期間が短い

総量規制とは、簡単にいうと「キャッシングできる金額は年収の1/3以下」と制限するルールです。もしアコム以外からも借入れをしており、その金額が年収の1/3に近いと審査に落ちる、もしくは融資額が低くおさえられる可能性があります。また、申込み時に入力した年収も審査に影響します。

パートやアルバイト、派遣社員などの非正規雇用の方でも、継続的な収入があればアコムに申込みすることができます。しかし、正社員と比較すると信用度が低くなります。年収とともに雇用形態も審査に影響すると考えてよいでしょう。

さらに、勤続年数の長さも重要視されます。もし正社員であっても、勤続年数が短いと審査に落ちる、もしくは融資額が低くなってしまう可能性もあります。

アコムの審査をスムーズに進める方法3つ

審査をスムーズに進めるためには、どうすればいいのでしょうか。考えられる方法は以下の3つです。

1.他のカードローン、金融機関からの借入れはゼロにする

もし他の消費者金融や銀行カードローンで借入れしていると、「この人は本当に返済能力があるのか」とチェックする作業が発生し、審査に時間がかかる可能性があります。他社からも借入れしている方は注意してください。

2.申込み時の情報は正しく入力する

審査に不安がある場合、年収を多めに入力したり、他社からの借入れ状況をごまかそうとしたりする人がいるかもしれません。しかし、それは絶対にNGです。もし審査の段階でウソの申告をしていることがバレてしまったら、審査に落ちてしまう可能性が高くなります。

年収、勤務先、他社からの借入れ状況など、個人情報は正しく申告しましょう。

3.給与明細など、収入を証明できる書類を常に準備しておく

アコムの申込み時には、借入れ希望金額を入力する必要があります。もし借入れ希望が50万円以下の場合は、収入証明書を提出する必要はありません。

しかし、申込みした人の信用情報になんらかの問題があった場合は、収入証明書の提出を求められる可能性があります。あらかじめ収入証明書を準備しておけばスムーズに対応できるでしょう。

審査をスムーズに進める方法3つをご紹介しましたが、アコムの審査内容についてより詳しく知りたい方は、下記の記事もご参照ください。

はじめてのアコムのてはじめ「収入証明書」編

- 30日間金利0円サービス

- ご利用可能金額は 1万円~800万円、ご利用用途は自由

- お客さまのご都合にあった方法でお借入、ご返済が可能

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分

- 融資時間

- 最短20分

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

コンビニでもOK!アコムの提携ATMでキャッシングする方法と手順

アコムのキャッシングは、アコム店舗はもちろん、コンビニATMを利用して借入れすることもできます。ATMのなかでも代表的な、セブン銀行ATM(セブンイレブン、イトーヨーカードーなどに設置)の利用手順について説明します。

- カードをATMに入れる

- 希望取引の中から「ご出金(借入)」を選択する

- 4桁の暗証番号を入力する

- 取引金額を入力する

- 取引内容に問題がなければ「確認」ボタンを押す

- 明細票とカードを受け取る

- 紙幣を受け取る

ATMの操作自体は、画面の指示に従って進めていけばOK。それほど難しい内容ではありません。銀行のATMでお金をおろすのと同じようなイメージで利用できます。

アコムのキャッシング、返済の方法は?

ここまでは借入れについて説明してきました。では、返済はどうすればよいのでしょうか。かしこく返済するコツや、滞納してしまった場合の対処方法について説明します。

アコムの返済方法は6つ

アコムの返済方法には、下記の6つがあります。

- インターネット

- アコムATM

- 店頭窓口

- 口座振替

- 提携ATM

- 銀行振込

このなかでもっとも便利なのが「インターネットでの返済」でしょう。パソコンやスマホを使い、24時間365日いつでも返済することができます。

しかも手数料はすべて無料。ただし、事前にインターネット返済ができる金融機関で「インターネットバンキング」を利用するための申込みをしておく必要があります。

次に便利なのが、コンビニなど提携ATMを使って返済する方法です。ただし、これも注意点があります。それは手数料です。キャッシングの金額によって、110~220円(税込)の手数料がかかります。

コンビニATMは使いやすいので、つい細かくキャッシングしてしまいがちですが、その都度手数料がかかってしまうのでご注意ください。

アコムの返済サイクルは「指定期日返済」と「35日ごと返済」

アコムの返済サイクルは2種類あります。それは「指定期日返済」と「35日ごと返済」です。

「指定期日返済」は毎月、自分で設定した期日に返済していく方法で、給料日が決まっている方には便利な方法といえます。いっぽう「35日ごと返済」は、最初に借入れした日の翌日から数えて35日目に返済し(1回目の返済)、2回目以降はその翌日から35日目……という期間で返済する方法です。

自分でスケジュールを決めることができるので、「手元にお金があるときにまとめて返済する」、「お金がないときは期日ぎりぎりまで返済しない」といった使い方ができます。ただし、前回返済した日を忘れてしまう可能性もあります。いずれにせよ、返済が遅れないように注意してください。

アコムでかしこく返済する方法は「随時返済」

アコムのキャッシングにおいて、返済金額をなるべくおさえるコツがあります。それは、毎月の決められた金額以上に随時返済していくこと。

返済金額は借入れ残高の状況によって変化します。決められた最低限の金額だけを返済していく方法だと返済期間が長期になってしまい、トータルの返済金額もかさんでしまいます。毎回決められた返済金額以外に、追加で随時返済するよう心がけましょう。そうすれば返済金額も低くおさえられます。

もし滞納したら? 返済が難しくなった場合の対処方法

もし返済するためのお金が不足してしまった場合、どうすればいいのでしょうか。どうしても返済期日に間に合わない場合、事情によっては減額、もしくは期日をずらしてもらえる可能性があります。ただし返済日をずらすことができたとしても、延期した期間分の「遅延損害金」が発生します。

もっともダメなのは、アコムに連絡しないまま長期間延滞してしまうケース。もし2~3ヶ月以上滞納すると、金融事故として信用情報機関に記録が残ってしまいます。返済が遅れそうなときは、早めにアコムのコールセンターへ電話して、正直に相談してみましょう。

- 30日間金利0円サービス

- ご利用可能金額は 1万円~800万円、ご利用用途は自由

- お客さまのご都合にあった方法でお借入、ご返済が可能

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分

- 融資時間

- 最短20分

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

アコムのキャッシングでよくある疑問を一気に解決!

「家族にバレずに利用したい」、「カードを失くしてしまった」など、アコムの利用に際してよくある疑問やトラブルをピックアップします。一つひとつ解決していきましょう。

契約社員や派遣社員、主婦、アルバイトでもキャッシングは可能?

審査の項目で説明したとおり、一定以上かつ継続的な収入があれば、雇用形態にかかわらず申込み、キャッシングできます。ただし「収入のない専業主婦」、「他に収入がない年金受給者」については利用できません。

職場の人や家族に隠してキャッシングする方法はある?

アコムに限らずカードローンへ申込みすれば、かならず審査の段階で「在籍確認」があります。これは申込者が正しく勤務先に所属しているかどうか、確認するためのものです。在籍確認は基本的に電話で行われます。

勤務先に電話がかかってくることを不安に思う方も多いかもしれません。しかし在籍確認の電話で名乗るのは、基本的に「アコム担当者の個人名」です。したがって、職場の人にバレる可能性は低いと考えてよいでしょう。

在籍確認の電話は勤務先のみで、延滞などのトラブルがない限り、自宅にかかってくることはありません。また「自動契約機(むじんくん)を利用してローンカードおよび契約書を受け取る」、「利用明細書をwebで受け取る」などの手法を使えば、アコムからの郵便物を回避することができます。

借入れ上限額を上乗せすることはできる?

もし借入れ上限額では足りなくなってしまった場合、増額の申込みをすることができます。ただし、その場合は改めて審査が実施されます。「収入が増えた」、「他社からの借入金が減少した」など、収支の状況に変化がなければ、増額は難しいと考えておいたほうが無難でしょう。

キャッシング、返済ができない! もしアコムのローンカードを紛失してしまったら?

アコムのローンカードを紛失してしまった場合は、再発行の手続きをする必要があります。まずはアコム総合カードローンデスクへ連絡しましょう。不正利用を防ぐため、一旦カードの利用を停止します。その後、近くの警察署へ「紛失届」を提出してください。

再発行の手続きには、本人確認書類(運転免許証など)が必要となります。準備したうえで自動契約機(むじんくん)およびアコム店頭窓口へ行きましょう。郵送で受け取ることも可能です。

- 30日間金利0円サービス

- ご利用可能金額は 1万円~800万円、ご利用用途は自由

- お客さまのご都合にあった方法でお借入、ご返済が可能

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分

- 融資時間

- 最短20分

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

アコムでキャッシングする方法のまとめ

アコムでキャッシングする方法やATMの操作手順、注意点などについて確認してきました。アコムはサービス面も充実しており、初心者でも安心して利用できるカードローンです。しかし、借入れしたお金を使いすぎると、こんどは返済が厳しくなってしまいます。

キャッシングする前にきちんと返済計画をたて、無理のない利用を心がけましょう。

ライター、編集者。カレンダーメーカーにて商品企画、制作ディレクションに携わった後、独立。エンタメ系中心に教育、自動車、ものづくり、健康などさまざまなwebメディアで企画、執筆、編集を行っています。